Tras la multa conjunta de más de 1.700 millones de euros con la que la Comisión Europea sancionó a bancos como Société Générale, Deutsche Bank o Citigroup por la creación de un cártel para la manipulación del Euribor, en apenas 4 meses entrará en vigor la nueva forma de cálculo para el conjunto de “Euribors” que bien pudiera suponer la desaparición del índice tal y como lo conocemos.

El Euro InterbankOfferedRate conocido popularmente como Euribor, es en realidad un conjunto de índices resultado de ponderar cada día los tipos de interés a que los principales bancos comerciales de la eurozona se ofrecen préstamos para los diferentes vencimientos: un día, una semana, un año, etc. Si bien es en su referencia a 12 meses cuando toma especial relevancia para los hipotecados y con ello para los mismo bancos comerciales: no en vano en España los intereses de nueve de cada diez hipotecas están referenciados a su evolución.

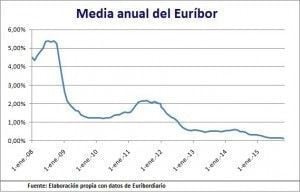

En un momento histórico en que el índice en su referencia a 12 meses cotiza en términos negativos, como consecuencia de su manipulación pasada y pese a no haberse publicado ni los datos concretos de la manipulación ni los procedimientos utilizados para realizarla, en respuesta a partir del próximo julio entrará en vigor una nueva forma de cálculo que atendiendo a la misma definición del índice implicaría su desaparición: en adelante el Euribor se calculará en función de los tipos de interés reales a los que se ejecuten los préstamos entre los diferentes bancos comerciales de la eurozona para los diversos vencimientos.

En un momento histórico en que el índice en su referencia a 12 meses cotiza en términos negativos, como consecuencia de su manipulación pasada y pese a no haberse publicado ni los datos concretos de la manipulación ni los procedimientos utilizados para realizarla, en respuesta a partir del próximo julio entrará en vigor una nueva forma de cálculo que atendiendo a la misma definición del índice implicaría su desaparición: en adelante el Euribor se calculará en función de los tipos de interés reales a los que se ejecuten los préstamos entre los diferentes bancos comerciales de la eurozona para los diversos vencimientos.

¿Qué podemos esperar del actual Euribor?

El presidente de Bankia ha advertido que el nuevo procedimiento de cálculo deberá venir acompañado de un blindaje para con las hipotecas de modo que, con independencia de los nuevos niveles de Euribor que calculados con el nuevo procedimiento se establezcan para el índice a 12 meses a partir de julio, los titulares de los más de seis millones de hipotecas concedidas en España no tengan la opción legal de presentar reclamaciones ante una posible subida de los niveles del índice.

¿Es el momento de aprovechar los mínimos históricos y pedir una hipoteca a plazo fijo?

Los mínimos históricos actuales del Euribor han presionado a la baja el tipo de interés de los créditos hipotecarios a tipo fijo ofreciendo en la actualidad tipos de interés nominales (TIN) inferiores a la media histórica del Euribor, no obstante en términos de rentabilidad y coste de oportunidad, valorando las hipotecas a tipo fijo en busca de estrategias de inversión, seguimos encontrando la limitación del plazo: difícilmente encontraremos hipotecas a tipo fijo con plazos más allá de los 20 años, por tanto será la relación entre el principal que necesitemos y la capacidad de hacer frente a la cuota derivada del mismo, el factor diferencial adicional a considerar en la disyuntiva.