Las contrapartidas de los agregados monetarios son utilizadas a menudo para analizar el funcionamiento de una economía. A través del balance consolidado de las Instituciones Financieras Monetarias, se pueden calcular dichas partidas, que nos pueden proporcionar información muy valiosa para hacer predicciones económicas.

¿Para qué querría saber yo el valor de estas contrapartidas?

La respuesta es muy sencilla, nos proporcionan muchísima información de cómo fluye el dinero a los agentes económicos, de la situación de un país o la evolución del crédito a las familias y empresas.

Este último concepto ha sido uno de los más afectados tras el inicio de la crisis. El BCE ha puesto a disposición mediante inyecciones de liquidez enormes cantidades de dinero en la economía y que no ha sido transmitida a los ciudadanos ni a las empresas.

¿Por qué esa liquidez no llegaba a las empresas ni a las familias?

Durante estos años de crisis, las continuas Operaciones de Financiación a Largo Plazo (TLTRO) eran usadas por los bancos para invertir y usar los fondos para comprar bonos soberanos a rentabilidades altas y esa financiación no llego a las empresas, a la economía real. De hecho, las tesorerías de los bancos han ganado mucho dinero haciendo esto.

Como forma de paliar esta situación, el BCE ya desde julio 2014 ha ligado dichas Operaciones de Financiación a la concesión de crédito, aunque como hemos podido observar no han tenido un ratio de cobertura adecuado, es decir, han tenido una demanda muy baja con respecto a los 400.000 millones de euros que pusieron a disposición de los bancos (prácticamente la mitad).

La financiación de la zona euro está mucho más ligada a financiación bancaria que EE.UU. donde la mayoría de las empresas optan por emitir deuda en los mercados antes que acudir a los bancos. Por ello un quantitative easing (QE) al estilo americano tal vez no sea la mejor opción para Europa dado que esto inunda de liquidez a los mercados pero no necesariamente estimula a los bancos a dar crédito, y más concretamente en España. Aunque sí que es verdad que se va a producir un aplanamiento de la curva de tipos (Flatenning) por parte de los Gobiernos y esperemos de las empresas. De esta forma se van a poder financiar más barato.

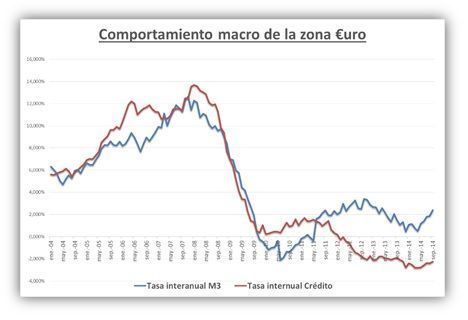

Hemos querido incluir en nuestro análisis el comportamiento que han tenido estos dos indicadores (M3 y el Crédito). Como se puede apreciar en el gráfico, el crédito desde la caída de Lehman Brothers ha caído tremendamente, y los intentos del BCE por frenar la caída por lo menos ha estabilizado la situación.

Analizando lo que ha ocurrido con el agregado M3, hay que destacar dos momentos clave en este horizonte temporal.

- El crecimiento de M3 desde periodos del 2001 hasta el 2007, debido a la búsqueda de seguridad y liquidez. Con las crisis de las tecnológicas, existía una elevada sensación de inseguridad en los mercados bursátiles, por lo tanto se produjo un movimiento de capital hacia activos seguros y de corto plazo.

- Por lo que respecta al periodo de variación negativa tras 2007, se encuentra la crisis económica. Debido a la curva de rendimientos tan acusada en esos tiempos (diferencia enorme entre las rentabilidad en el corto plazo y el largo), se buscaba buscar posiciones en activos a largo plazo, olvidándose de valores refugio a corto plazo de mercados monetarios y de ahí esa brusca caída.