Después de un largo ciclo de estabilidad de precios la inflación parece volver en todo el mundo. Los estímulos de los bancos centrales para crear inflación y la subida del precio del petróleo están ayudando. Analizamos todas las causas y los efectos que tendrá la inflación sobre la economía.

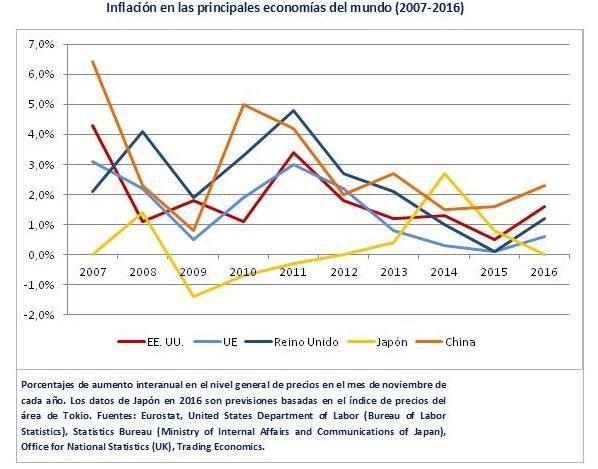

Según los datos publicados el pasado 30 de noviembre por la agencia europea Eurostat, la inflación en la eurozona llegó al 0,6% en noviembre, su máximo valor desde abril de 2014. En principio, este dato no debería sorprender si recordamos que la política del Banco Central Europeo en los últimos años tiene como objetivo, precisamente, estimular la economía generando inflación. Sin embargo, el repunte de los precios es una realidad también en otras economías del mundo (especialmente en Reino Unido, Estados Unidos y Asia), lo cual significa que no se trata de un fenómeno estrictamente europeo y que tiene causas más profundas.

¿Por qué vuelve la inflación?

Partiendo de un análisis de las tendencias de la economía mundial en los últimos años, podemos encontrar varios factores que actúan sobre las mayores economías del mundo de una forma más o menos similar, y cuya acción conjunta permite explicar al menos parcialmente el incremento de la inflación.

En primer lugar, los años de riesgo deflacionario y débil crecimiento pueden haber dado lugar a un fenómeno de postergación de las decisiones de consumo, es decir, un escenario pesimista donde los consumidores deciden esperar indefinidamente para gastar, en la previsión de que los precios seguirán bajando. El fin de esta tendencia podría marcar el fin del ciclo deflacionista, pero tampoco conviene olvidar la acción de dos factores exógenos que han caracterizado el año 2016: la volatilidad en los precios del petróleo (permitiendo prever un posible repunte a medio plazo) y en la cotización de las principales divisas del mundo (principalmente el dólar, el euro y la libra).

En Estados Unidos es donde posiblemente las presiones inflacionistas son más claras. Es importante recordar que la primera economía del mundo ha apostado por políticas monetarias agresivas para reforzar el crecimiento, lo cual ha permitido reducir la tasa de paro al 4,7% y acercarse al pleno empleo. Pero independientemente de los efectos que este tipo de ciclos expansivos suele tener sobre los precios (algunos de los cuales ya se están viendo en el CPI, Consumer Price Index), la victoria de Donald Trump en las presidenciales abre un escenario donde se espera un mayor aumento de la inflación. Cabe recordar que el programa del presidente electo incluye fuertes rebajas fiscales y aumentos del salario mínimo (además de un ambicioso plan de infraestructuras), lo cual supondría incrementar la base monetaria y generar inflación.

Por otra parte, el giro proteccionista en la política comercial también podría presionar al alza los precios. Este nuevo escenario es el que supone por ahora la Reserva Federal, y es por eso que ha decidido volver a subir los tipos de interés, en previsión de moderar con la política monetaria las presiones inflacionistas derivadas de la política arancelaria y fiscal.

La victoria de Donald Trump en las presidenciales abre un escenario donde se espera un mayor aumento de la inflación.

En las economías de Extremo Oriente también podemos encontrar una conjunción similar de factores estructurales y coyunturales. Por una parte, el crecimiento de los salarios (especialmente en el sudeste asiático) y las políticas monetarias expansivas (como en Japón) han dado lugar a un aumento de la base monetaria, presionando los precios al alza.

Un efecto similar podría tener el repunte del crudo, ya que muchas economías de la región son excesivamente dependientes del petróleo. Por último, también es posible hablar de un “efecto Trump” en el mercado de divisas: a raíz del resultado de las elecciones (y teniendo en cuenta que el presidente electo ha afirmado en numerosas ocasiones su voluntad de revisar los acuerdos comerciales en el área del Pacífico) la mayor parte de las monedas en la región se han visto fuertemente depreciadas, provocando un encarecimiento de las importaciones.

El Reino Unido parece un caso más singular, aunque es innegable que el Brexit y la consiguiente depreciación de la libra (como suele ocurrir cuando una economía de vocación exportadora y carente de materias primas sufre caídas en la cotización de su divisa) ya se está traduciendo en el aumento de los precios interiores. Sin embargo, la incertidumbre sobre su futuro no permite asegurar un escenario de mayor inflación, principalmente por dos motivos: en primer lugar, su salida de la Unión Europea le permitirá hacer una política monetaria independiente (pudiendo mantener el sesgo expansivo o volver al restrictivo, según las necesidades de su propia economía).

Por otra parte, la posible reaparición de barreras arancelarias con la UE podría encarecer las importaciones, pero este efecto podría verse mitigado por la firma de un nuevo tratado comercial o incluso por nuevos acuerdos bilaterales con terceros países que puedan abastecer a los importadores británicos a precios más competitivos que los europeos.

En la Unión Europea, mientras tanto, la vuelta de la inflación parece algo más lejana. Como ya hemos comentado anteriormente, la inflación en la eurozona en noviembre llegó al 0,6%, lo cual supone un máximo en los últimos dos años pero aún se queda lejos del objetivo del 2% marcado por el Banco Central Europeo. Es importante, además, considerar que la inflación subyacente no se ha movido en 3 meses del 0,8% y que, por tanto, el efecto del petróleo sobre el nivel general de precios es aún limitado.

Por eso, si bien es cierto que las previsiones apuntan a escenarios más inflacionistas (con tasas del 1,5% para el primer trimestre de 2017, según Citigroup), la moderación de los aumentos de precios en relación a otras economías puede suponer un respiro para un continente donde el crecimiento aún es débil y el empleo no acaba de recuperarse.

¿Qué efectos tendría la inflación?

Contrariamente a la percepción de buena parte de la opinión pública, un nivel moderado de inflación suele tener efectos beneficiosos sobre la economía. A corto plazo, el fin de un ciclo deflacionista podría facilitar un aumento de la demanda agregada ya que los hogares podrían materializar todas las decisiones de consumo que hasta entonces habían estado posponiendo.

De la misma manera, las economías altamente endeudadas se verían beneficiadas por la depreciación progresiva de sus pasivos. A largo plazo, la perspectiva de un aumento de precios suele mejorar las previsiones de beneficios empresariales, lo cual suele traducirse en alzas en los mercados bursátiles y en un crecimiento de la inversión nacional y extranjera. Adicionalmente, la llegada de capitales al país podría verse aún más reforzada si las tasas de interés también aumentan, acompañando el movimiento de los precios.

Un nivel moderado de inflación suele tener efectos beneficiosos sobre la economía.

No obstante, la inflación también puede tener efectos profundamente negativos, siendo el más importante la pérdida de poder adquisitivo por parte de los consumidores. En economías con un mercado laboral flexible y pleno empleo esto puede no ser un problema (ya que los salarios nominales podrían ajustarse automáticamente), pero en economías con altas tasas de desempleo o grandes rigideces estructurales los salarios reales podrían verse reducidos, especialmente si las autoridades apuestan por la devaluación interna como motor de crecimiento.

Por otra parte, si las tasas de interés no acompañan el movimiento de los precios el rendimiento de los activos financieros podría quedar por debajo de la inflación, penalizando así el ahorro. Por último, un aumento del nivel general de precios podría reducir la competitividad de algunas economías, especialmente las que presenten características como una dependencia mayor de las exportaciones para crecer o una exposición excesiva al petróleo.

Si además se trata de modelos productivos basados más en la competitividad de los precios que en valor añadido (como ocurre con los países exportadores de materias primas o productos semielaborados), las exportaciones podrían verse seriamente dañadas y crecería el riesgo de una guerra de divisas.

Lo cierto es que, independientemente de sus posibles efectos sobre la economía global (y sobre cada país en particular), el aumento de los precios parece ir consolidándose cada día como una realidad más cercana a los consumidores, aunque sigue existiendo una cierta incertidumbre al respecto. En este sentido, el año 2016 se recordará, posiblemente, como el año de la inestabilidad política y la volatilidad de las divisas. ¿Será 2017 el año de la vuelta de la inflación?