El ahorro en España, algo que no ha caracterizado a los españoles ni en tiempos de crisis. Un gran problema para el país que ve como la deuda de los hogares aumenta constantemente de un modo descontrolado. La contratación de hipotecas en España sigue aumentando y la vivienda, como bien dice el economista Daniel Lacalle, sigue siendo la fuente de ahorro principal de los españoles. Esto está derivando en una falta de liquidez de las familias y un gran problema en el ahorro español, que tiene que recurrir al préstamo bancario para hacer frente a los pagos.

Hace unos meses veíamos como el ahorro de los hogares españoles se veía sumido en una notable caída. En marzo de este año, el ahorro se redujo a la mitad desde el pico de la crisis, acercándose cada vez más al mínimo histórico. La cota más baja se registró en 2008, cuando llegó al 5,8% de la renta disponible anual. Actualmente está en el 6%, muy lejos del 14% que rozó en 2009.

Estos registros indican como el ahorro en España es cada vez menor y aunque el consumo se vio levemente incrementado, esta falta de ahorro podría derivarnos en un grave problema para el consumo futuro, ya que los hogares españoles destinan cada vez menos dinero de la renta disponible a su ahorro.

España sufre un grave problema como podemos observar. Este desplome en el ahorro viene dado por los bajos niveles de ingresos de los que disponen las familias españolas y la deuda que poseen. España es un país endeudado y que, a su vez, sufre un gran problema de deuda por hogar. Los hogares españoles se están endeudando y esto les dificulta el poder destinar parte de sus ingresos al ahorro.

El otro día podíamos ver como el FMI solicitaba a las autoridades monetarias mundiales la eliminación inmediata de las políticas de estímulo para la reactivación de la economía mediante la contratación de préstamos. Estas declaraciones del supervisor único tenían su significado, dado que de seguir así, podríamos vernos nuevamente sumidos en una gran crisis financiera que acabaría por completo con muchas economías domésticas que no podrían hacer frente a las deudas que tienen contraídas.

Si observamos los últimos datos registrados, el 60% de los hogares españoles gastan mucho más de lo que ingresan durante toda su vida y no ahorran prácticamente nada, con lo que esto solo sería posible que ocurriese a base de un endeudamiento y, pese a que una alta tasa de hogares españoles ya han comenzado sus planes para reducir la deuda, se siguen presentando cifras de endeudamiento muy altas.

El sueño español: las hipotecas

No podríamos hablar de endeudamiento y ahorro en España sin mencionar a las hipotecas.

Todo español sueña con adquirir una casa a lo largo de su ciclo vital, y, a no ser de que se disponga de unos altísimos niveles de ingresos, esto solo es posible mediante el endeudamiento con la adquisición de una hipoteca que nos permita adquirir nuestra casa. Es por esta razón que el gran economista Daniel Lacalle siempre ha comentado que la principal fuente de ahorro en España es la vivienda.

La explicación a esta frase de Daniel Lacalle es sencilla, debido a los niveles de ingresos que se producen en los hogares españoles, la tasa de renta disponible que les queda para dedicarle al ahorro es ínfima. Si a esto le sumamos el pago de una hipoteca, su renta disponible para dedicarla al ahorro en muchos hogares españoles se reduce a 0.

Si observamos las cifras de contratación de hipotecas en España, podemos observar como durante los últimos años están aumentando, con lo que podemos observar que hay una relación directa en la caída del ahorra con el aumento en la contratación de hipotecas y la adquisición de viviendas.

Para muchos españoles, la hipoteca es la única inversión que realizan en su vida, además de ser su principal gasto cuando llega el final de mes. Además, cuando nos decidimos a adquirir un inmueble y contratar una hipoteca -en muchas ocasiones- el banco nos pide una entrada de la hipoteca -cerca al 30% del valor del inmueble-, el cual tenemos que hacer frente con fondos propios, con lo que, tal cual se encuentra el mercado hipotecario y el precio de la vivienda en España y los intereses que supone la adquisición de la misma, el desembolso que se produce es muy grande y se come gran parte del ahorro del que disponíamos.

Viendo estos datos, cada vez es más común escuchar expresiones del tipo «no te compres una casa, alquila una», «la compra de una vivienda es una gran estupidez, pudiendo tener un alquiler», «el alquiler es mas cómodo, no ata tu economía doméstica». Es cierto que, pese a que la adquisición de una vivienda para contar con una vivienda es una tradición muy arraigada en las familias españolas y que siempre ha sido el modelo de vida a seguir, cada vez son más las personas que optan por el alquiler de una vivienda, en lugar de hipotecarse para adquirir una.

Según un estudio por del BBVA Research, para gran parte de los españoles, el hogar supone el 75% de su patrimonio a lo largo de su vida, es decir, 3/4 partes del patrimonio que construyen durante todo su ciclo vital se resume en una vivienda. Unas cifras que desvelan de manera muy clara el gran peso que posee la vivienda en las economías domésticas españolas.

La amortización de hipotecas se come el ahorro en España

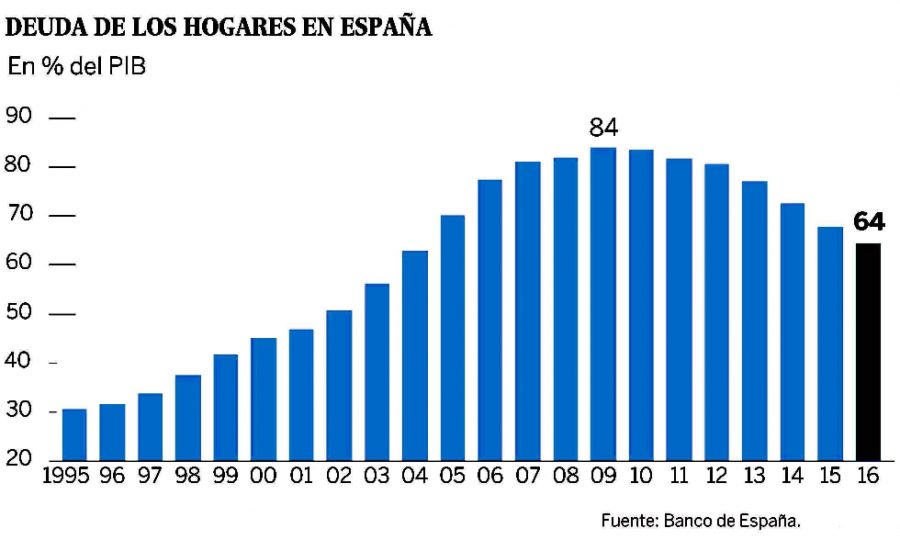

Si observamos las últimas cifras que se han presentado, como hemos dicho, muchas familias españolas están reduciendo su deuda notablemente. En los últimos años se ha producido un ahorro de 140.000 millones desde 2010, unas cifras de escándalo y únicas en la zona euro.

Si observamos el gráfico, podemos observar como en los últimos años y desde el estallido de la crisis, los hogares españoles han reducido su deuda notablemente, siendo esto posible dedicando el ahorro a la amortización de la deuda.

Esta deuda que se está amortizando, en el 90% de los casos corresponde a la amortización de la hipoteca, con lo que la hipoteca se ha convertido en la gran frustración del ahorrador español, que tiene que decir adiós al ahorro si quiere disponer de una casa en propiedad.

Además, no podemos olvidar que pese a los bajos tipos de interés, la contratación de una hipoteca conlleva unos intereses asociados que va aumentando con la duración del préstamo hipotecario. A continuación podemos ver una simulación que nos ofrece El Idealista y el Banco de España sobre una amortización de una hipoteca a 10, 20 y 30 años.

Como podemos observar en el gráfico, los intereses por la adquisición de una hipoteca no se caracterizan por ser un pequeño porcentaje de la misma y además, va aumentando con el aumento de la duración de la deuda, lo que hace que las familias españoles acaben pagando verdaderas barbaridades por hacerse con una vivienda.

España necesita inversores

Si no podemos ahorrar por la adquisición de la vivienda y los tipos de interés no nos ofrecen productos de ahorro que sean lo suficientemente rentables como para rentabilidad nuestro ahorro, no nos queda otra alternativa que la inversión.

Mentiríamos si dijésemos que los hogares españoles se caracterizan por no mostrarse reacios al oír a alguien hablar sobre la posibilidad de realizar inversiones, pero si que es cierto que el punto en el que nos encontramos, es la única opción disponible para rentabilidad nuestro dinero y obtener unos rendimientos que nos permitan destinar parte de ellos al ahorro.

No hace falta ir mas lejos para ver que la inversión en otro tipo de productos es mucho mas rentable que la inversión en vivienda, para ello vamos a realizar un pequeño cálculo de lo que supondría haber invertido el dinero de nuestra hipoteca en otros activos financieros.

Si cogiésemos nuestro dinero, por poner un ejemplo, 150.000 euros y lo destinásemos a invertirlo en un fondo de inversión a un 2% de interés, una rentabilidad muy conservadora y fácil de encontrar en el mercado, durante 30 años, nuestra inversión de 200.000 euros se habrían convertido en algo más de 271.500 euros, una rentabilidad de 121.400 euros. Si todavía el tipo de interés fuese mayor, por ejemplo, un 6%, el interés compuesto habría transformado los 150.000 euros en casi un millón de euros, concretamente en 912.660 euros.

Cifras verdaderamente escandalosas que nos hacen pensar si realmente la vivienda es la inversión más rentable de nuestra vida.

No es habitual que las familias españolas dispongan de 150.000 euros de golpe si no fuese por la adquisición de una hipoteca, aun así también podemos hacer el cálculo en cuotas mensuales. Para un cálculo muy conservador de, digamos, 500 euros mensuales de cuota hipotecaria (6.000 euros anuales), en 30 años al 5% habríamos generado 401.226 euros, a esto tendríamos que restarle el alquiler de la vivienda, pero aun así sigue siendo una cifra muy atractiva y una opción donde hubiésemos obtenido casi el triple del precio de una vivienda y nos ahorraríamos el tener que afrontar una deuda con intereses asociados.

Estos datos dejan en entredicho la inversión inmobiliaria como la mejor alternativa de inversión. A continuación, os dejamos una calculadora de inversiones que nos facilita BBVA asset management para que seáis vosotros los que podáis calcular vuestra inversión.

Ojo, después de utilizar la calculadora, vuestra apreciación por la adquisición de una vivienda podría verse modificada.