Cada vez más personas deciden trabajar por cuenta propia y empiezan su andadura como autónomos (Ver cuándo debo darme de alta como autónomo). Es muy importante conocer las obligaciones contables y fiscales que debemos cumplir al ser autónomos. Desde economipedia vamos a presentar cuáles son estas obligaciones y cómo han de llevarse a cabo.

Primero, antes de iniciar la actividad de negocio, toda persona física debe inscribirse en la Agencia Tributaria mediante la cumplimentación del modelo 037 para darse de alta en el censo de empresarios, profesionales y retenedores. De esta manera, se obtiene el Número de Identificación Fiscal (NIF). Desde el primer día del mes en que se inicia la actividad, el autónomo debe cotizar a la Seguridad Social.

Una vez visto los primeros pasos, nos centramos en las obligaciones fiscales: IRPF e IVA.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Existen dos métodos para determinar el rendimiento de las actividades económicas, muchos autónomos por la actividad profesional que desempeñan pueden elegir entre ellos.

1. Estimación directa:

Dispone de dos modalidades, la normal y la simplificada. Ambas exigen llevar los libros de registros de ingresos, gastos, bienes de inversión y provisiones de fondos y suplidos.

2. Estimación objetiva:

Es conocida como estimación por módulos. Se tienen que guardar todas las facturas, tanto emitidas como recibidas y los justificantes de los módulos aplicados. En el caso de realizar alguna inversión, por ejemplo, adquirir ordenadores o equipos necesarios para llevar a cabo la actividad, se debe llevar un registro de las amortizaciones.

En ambos métodos los pagos son fraccionados y trimestrales, a realizarse en abril, julio, octubre y enero del año siguiente. En la estimación directa con el modelo 130, mientras en la estimación objetiva con el modelo 131.

Impuesto sobre el Valor Añadido (IVA)

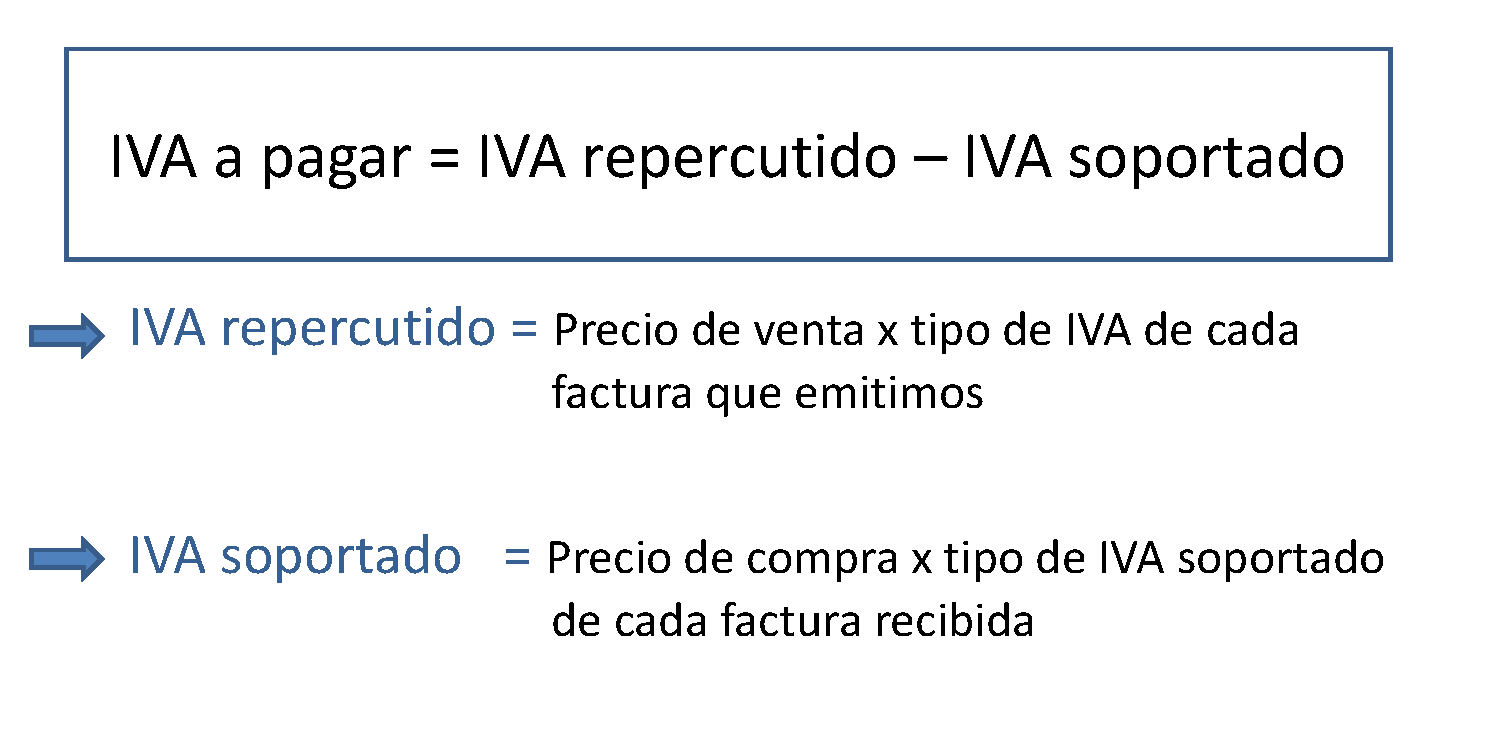

En su cálculo tendremos en cuenta tanto el IVA soportado como el IVA repercutido. El IVA soportado es aquel que pagamos por los bienes y servicios que adquirimos para desempeñar nuestra actividad, por tanto podremos deducirlo. El IVA repercutido es el que se incluye en las facturas que emitimos a nuestros clientes, es decir, lo tratamos como un ingreso. Es este IVA el que tendremos en cuenta como base en el cálculo de la declaración trimestral del IVA. A esta base le descontamos el IVA soportado. A continuación, vemos cómo calcular el IVA a pagar:

El pago se presenta en la Agencia Tributaria, en el caso de la declaración trimestral por el modelo 303, sin embargo, para la declaración anual se emplea el modelo 390.

El pago se presenta en la Agencia Tributaria, en el caso de la declaración trimestral por el modelo 303, sin embargo, para la declaración anual se emplea el modelo 390.

En España se distinguen tres tipos de IVA:

- IVA general (21%) tabaco, alcohol, cine, música, floristerías, etc.

- IVA reducido (10%) Transportes, hostelería, alimentos, etc.

- IVA superreducido (4%) Productos de primera necesidad como pan, leche, huevos, frutas, verduras, etc.