La gran mayoría de las instituciones internacionales han rebajado las previsiones de crecimiento económico de Reino Unido como consecuencia del Brexit, pero si analizamos bien su economía, ese decrecimiento no se debe solamente a su decisión de abandonar la UE, sino que también se debe a la incertidumbre sobre el modelo productivo que el país adoptará en el futuro. La nueva coyuntura, que tanto ha perjudicado al sector financiero, podría ser también una gran oportunidad para la industria.

Desde la publicación de los resultados del referéndum sobre la permanencia del Reino Unido en la Unión Europea el pasado 24 de junio, cuando se anunció la voluntad de los británicos de abandonar las instituciones comunitarias, se han sucedido numerosas revisiones de las perspectivas de crecimiento de las mayores economías mundiales. Aunque los organismos internacionales oficiales (como el Banco Mundial, el Fondo Monetario Internacional o la Comisión Europea) aún no han dado cifras concretas, la mayor parte de las estimaciones de agencias privadas prevén un recorte en el crecimiento de la economía británica del 0,5%, llegando a un total de 1-1,5% para 2016.

Este dato parece significativamente más bajo que el 2,2% esperado por el FMI para Estados Unidos, la otra gran economía anglosajona que también lucha por recuperarse de la crisis de 2007. En este contexto muchos economistas han llegado a la conclusión de que la ralentización del Reino Unido no es solamente causa del Brexit sino de un modelo de crecimiento fracasado. Según su punto de vista, el modelo productivo de EE. UU., que todavía confía en buena medida en la industria (especialmente la de alta tecnología), está teniendo más éxito que la economía cada vez más financiera y dedicada a los servicios de Gran Bretaña. Y ciertamente existen datos como el saldo comercial que parecen ir en este sentido, pero se trata de un tema demasiado complejo como para sacar conclusiones antes de hacer un análisis más profundo de las fortalezas y debilidades de la economía del Reino Unido.

La hipótesis del deterioro de la industria británica como causa de la ralentización de la economía de la isla se basa en la premisa de que la productividad en los servicios crece más lentamente que en el sector industrial, y que por lo tanto la “terciarización” del Reino Unido lo hace cada vez menos competitivo en los mercados internacionales. Esta afirmación se vería fundamentada por el aumento progresivo del déficit comercial, que en el primer trimestre de este año llegó al 7% del PIB, y por el hecho de que ni siquiera la caída de la cotización de la libra en los últimos meses ha sido capaz de potenciar las exportaciones.

De esta manera, la economía británica habría abandonado un sector de gran potencial de crecimiento (el industrial) en detrimento de otro menos competitivo y por tanto incapaz de convertirse en un verdadero motor de crecimiento, mientras algunos economistas ya vuelven al paradigma de la “economía real” (entendida como la producción de bienes tangibles) como la verdadera creadora de riqueza. Así, solamente la agricultura y la industria podrían estimular el crecimiento, relegando los servicios a un papel secundario.

No obstante, son muchos los datos que chocan de frente con este planteamiento. En primer lugar, desde el punto de vista del PIB es importante recordar que en abril el FMI ya recortó las perspectivas de crecimiento de la economía mundial en 0,2% y sus futuras estimaciones probablemente continuarán en la misma dirección. Por lo tanto, en términos de crecimiento no parece haber una tendencia particularmente negativa en Gran Bretaña (descontando el efecto del Brexit), sobre todo si tenemos en cuenta que la economía mundial está desacelerándose y la recuperación completa de Europa aún se hace esperar.

De hecho, si analizamos la economía británica en relación a la Unión Europea, vemos que desde 2009 ha tenido un crecimiento superior a la media comunitaria. Dicho de otra manera, es evidente que los problemas económicos de Europa son al menos en parte extensibles al Reino Unido, pero en cualquier caso el país no deja de ser uno de los miembros más dinámicos del bloque. Por otra parte, el crecimiento de Estados Unidos también ha recibido una aportación esencial por parte de una política abiertamente expansiva tanto a nivel monetario como fiscal que funciona desde hace 9 años, herramientas que no están al alcance de las autoridades británicas pero sí de las instituciones europeas.

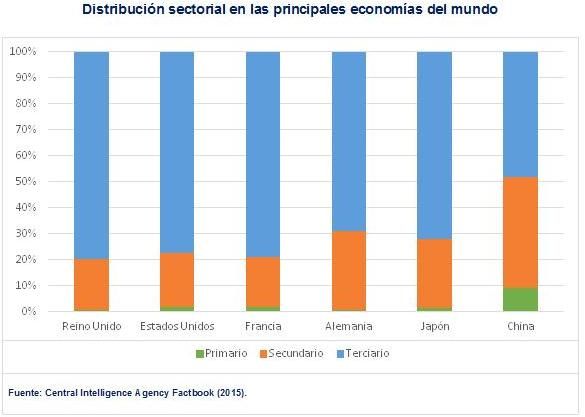

Desde un punto de vista sectorial, el relativo “abandono” de la industria británica tampoco parece haber alcanzado grandes dimensiones, al menos a comparación de lo que está ocurriendo en otros países europeos: con la excepción de Alemania (cuya industria supone más de un 30% del PIB), la aportación del sector secundario en el Reino Unido (19,7%) no difiere demasiado de las que ostentan otras economías desarrolladas, como Estados Unidos (20,8%) o Francia (19,3%). Además, si tenemos en cuenta los últimos datos disponibles del Banco Mundial la economía británica supera a la norteamericana tanto en Valor Añadido Industrial como en exportaciones de alta tecnología (en porcentaje sobre el total). El problema de la balanza comercial, por tanto, no está en una industria especialmente débil ni en una falta de valor añadido.

Por el contrario, el problema sí pueden ser los socios comerciales: aunque los detractores del Brexit han recordado en numerosas ocasiones que el 45% de las exportaciones británicas van dirigidas a la Unión Europea, no es menos cierto que el desfase en los ritmos de crecimiento entre el Reino Unido y sus socios comunitarios es una de las principales causas del déficit comercial. Dicho de otra manera, la economía británica demanda cada vez más productos importados gracias a su mayor crecimiento, mientras ve cómo sus exportaciones apenas crecen en países cuya recuperación aún está lejos de llegar. Como es natural, esto hace que aumenten las importaciones a un ritmo mucho mayor que las exportaciones, generando un déficit comercial cada vez mayor.

Además, el sector industrial en el Reino Unido viene arrastrando otros problemas de carácter más crónico que empeoran aún más su perspectiva. En primer lugar, la pujante competencia alemana en los mercados europeos supone un retroceso continuo ante productos también de gran valor añadido, pero con costes de producción más reducidos gracias a la debilidad del euro con respecto a la libra.

Por otra parte, según Eurostat en los últimos años los costes laborales de la industria en Gran Bretaña han registrado un aumento del 3,2%, lo cual contrasta con la caída del 4% que sufrió la productividad industrial en el último cuatrimestre de 2015. Es decir que los costes de cada empleado en la industria aumentan mientras su contribución en valor a la empresa disminuye, lo cual deteriora la competitividad de los productos. Por último, el déficit de materias primas y recursos energéticos en la isla hacen que las devaluaciones de la libra sean ineficaces para fomentar las exportaciones, ya que encarecerían los insumos utilizados en los procesos productivos y los empresarios se verían obligados a aumentar sus precios de venta (anulando así el efecto inicial de la devaluación).

Los servicios han experimentado un continuo crecimiento a lo largo de los últimos años, en especial en el mundo de las finanzas. Este sector, favorecido por las políticas de expansión monetaria del Banco Central Europeo, la recuperación de las inversiones (sobre todo en el mercado inmobiliario) en el Reino Unido y la propia tradición de Londres como la capital financiera de Europa, ha llegado a aportar un 12% del PIB británico. Contrariamente a lo señalado por los que culpan a los servicios de la ralentización, lo cierto es que las finanzas han sido prácticamente las únicas que han registrado un superávit exterior, demostrando que también son capaces de generar cambios cualitativos para mejorar la competitividad. Gracias a este auge el sector financiero ocupa hoy a más de 2,1 millones de trabajadores (contando solamente puestos directos) en el Reino Unido, siendo muchos de ellos inmigrantes procedentes de otros países de la Unión Europea con altas tasas de desempleo.

Por último, otro sector que también se ha visto particularmente perjudicado por el desfase de crecimiento es el mercado de capitales. Como fruto de la ya mencionada “terciarización” los ingresos por beneficios procedentes de inversiones en el extranjero (que ya ocupaban un lugar destacado en la economía británica desde la Revolución Industrial) han logrado mantener su importancia en el PIB y paliar el déficit comercial causado por una industria con saldos exteriores cada vez más negativos. Sin embargo, en los últimos años las altas tasas de crecimiento del Reino Unido lo han convertido en un destino atractivo para los inversores extranjeros (y entre ellos, cada vez menos europeos), mientras sus homólogos británicos ven cómo disminuyen los rendimientos de sus inversiones en países de la Unión cuyo crecimiento real, año tras año, se queda por debajo del esperado.

En cualquier caso es evidente que el Brexit ha tenido efectos negativos sobre los mercados financieros, la inversión y el crecimiento. En este contexto cabe esperar una menor confianza en la economía británica como consecuencia de un deterioro en la seguridad jurídica, así como una posible reducción del comercio con los países de la Unión Europea.

No obstante, la historia de la economía ha demostrado que los cambios, que muchas veces traen los peores presagios, pueden también abrir la puerta a nuevas oportunidades. Como se ha comentado, una economía abierta como la británica difícilmente podría seguir apostando a largo plazo por vender sus productos en mercados que en los últimos 5 años han crecido a una media del 1% anual, mientras la economía mundial lo ha hecho al 2,6% y la suya propia al 2,1%. En este sentido la diversificación de las exportaciones podría abrir nuevos mercados de mayor potencial y disminuir los riesgos. Por otra parte, el acceso preferente al mercado comunitario podría haber desincentivado las mejoras en la competitividad (como suele ocurrir al aplicar medidas proteccionistas), pero la apertura comercial a otros países con los cuales es imposible competir en precios obligaría a las industrias británicas a buscar fórmulas para aumentar la productividad a través del valor añadido.

El mayor interrogante, sin embargo, gira alrededor de la cotización de la libra. Sus últimas caídas (hasta un 10% el día que se anunció el Brexit) parecen confirmar las predicciones de la mayor parte de los economistas, en el sentido de que una menor confianza en el país daría lugar a una fuga de capitales que a su vez depreciaría la moneda. Algunos partidarios del Brexit han aprovechado la ocasión para recordar que una libra más débil haría más competitivas las exportaciones, lo cual (como hemos comentado anteriormente) no ha ocurrido hasta el momento, al menos en el sector industrial. El financiero, en cambio, sí se está viendo perjudicado en la medida que las devaluaciones reducen el poder adquisitivo de los inversores en el extranjero. Las autoridades británicas, por lo tanto, tienen ahora una disyuntiva que podría definir el modelo productivo del país en los próximos años. Manteniendo una libra más alta o más baja, deberán apostar por los servicios o por la industria. De su decisión dependerá que el Brexit tenga éxito o que simplemente acabe agravando los problemas que pretendía evitar.