El análisis ABC es un sistema que se utiliza para diseñar la distribución de inventarios en almacenes. El objetivo de esta metodología es optimizar la organización de los productos de tal forma que los más atractivos y solicitados por el público se encuentren a un alcance más directo y rápido. Con ello se reducen los tiempos de búsqueda y se aumenta la eficacia.

Es decir, el análisis ABC sugiere clasificar las mercancías, ubicando las más demandas en los puntos más visibles de la tienda o local comercial.

El origen de este concepto comenzó a formarse a raíz de las declaraciones que realizó Wilfredo Pareto, sociólogo y economista italiano, quien en 1897 afirmó que la demanda no está distribuida de manera uniforme entre los artículos de un inventario. Así, los que más se venden superan ampliamente a los demás.

Quizá te interese ver el modelo de costes ABC utilizado en contabilidad.

Los artículos A, B y C

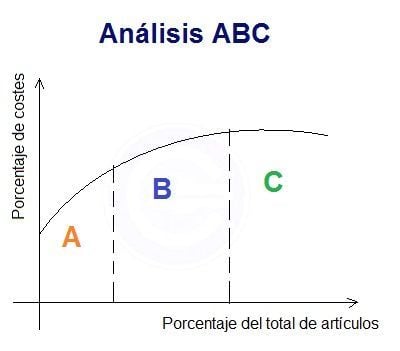

Para realizar el análisis ABC, se clasifican los distintos productos en 3 tipos teniendo en cuenta su importancia:

- Tipo de artículos A: Son los más importantes, usados o vendidos. Asimismo, son los que más ingresos generan.

- Tipo de artículos B: Tienen una importancia secundaria y los ingresos generados son menores en relación con los artículos A.

- Tipo de artículos C: Su importancia es mínima y reportan poco beneficio.

Tras esta clasificación los artículos de tipo A se colocarán de manera más accesible al público o en las zonas más concurridas de la tienda. En cambio, los productos B y C se pondrán en lugares menos visibles ya que no son tan demandados.

Tratamiento de los artículos en la gestión de inventario

Cada artículo recibe un tratamiento atendiendo a su importancia.

- Los artículos de tipo A deben ser sometidos a un estricto control de inventario. Dada la importancia de éstos, deben contar con áreas de almacenamiento mejor aseguradas para su mantenimiento y accesibilidad. Además, debe evitarse que se agote su stock.

- Los artículos de tipo B suponen una clasificación intermedia entre los productos A y C. Es importante ejercer una monitorización sobre ellos para determinar si pueden cambiar de categoría en algún momento.

- Una política típica para el inventario de los artículos C consiste en tener solo una unidad disponible. En ocasiones lleva a la falta de existencias después de cada compra, lo que puede ser una situación que entra dentro de la normalidad, ya que los artículos C presentan tanto una baja demanda con un mayor riesgo de costes de inventario excesivos.

Antes de aplicar esta metodología debemos tomar en cuenta que la cantidad de unidades vendidas no es el único factor que mide la importancia de un artículo. Así, pueden analizarse otras variables como el porcentaje de ganancia obtenido por cada venta.