Basilea III es el tercero de los acuerdos de Basilea, pretende fortalecer la regulación, supervisión y la gestión de los riesgos en el sector bancario. Las directrices de Basilea III fueron publicadas en Diciembre de 2010.

La forma en la que Basilea III pretende mejorar, es con la finalidad de afrontar con eficiencia y solvencia situaciones originadas por tensiones financieras y económicas, mejorando las buenas prácticas en la gestión de riesgos así como la transparencia en los estados financieros de los bancos.

Lo más importante de Basilea III

El elemento más importante a tener en cuenta es el control del riesgo sistémico o de contagio, así como la dotación de recursos y reservas de forma constante, ya sea un ciclo de crecimiento económico o de recesión económica.

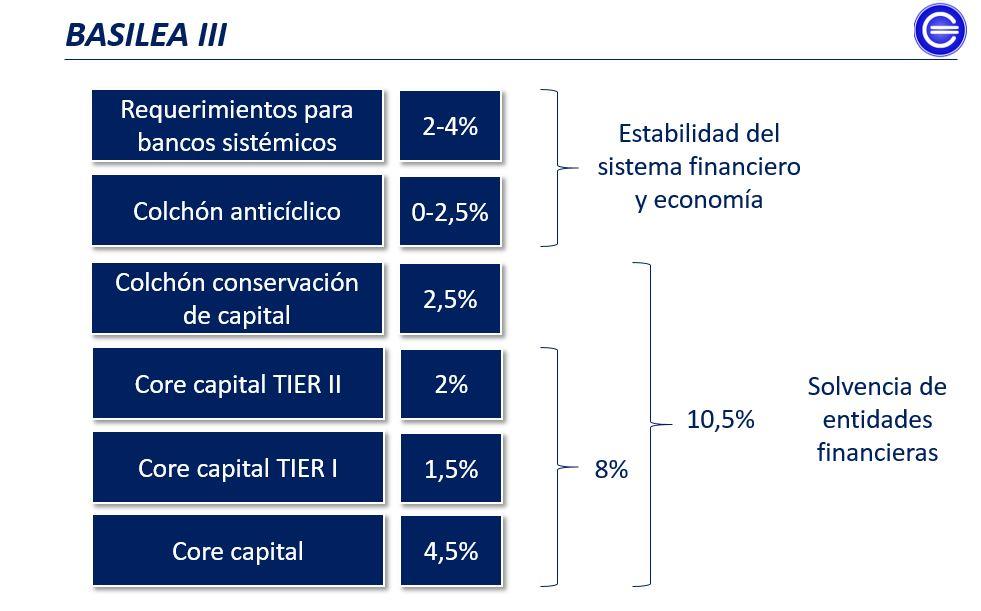

De este modo, se establecen a través de este acuerdo medidas sobre el ratio mínimo de capital total que incluye el capital Tier I y Tier II y que asciende al 8% de los activos ponderados por riesgo, los coeficientes de cobertura de liquidez en el que los activos líquidos de una entidad financiera deben tener un valor mayor o igual que las posibles salidas de efectivo y el importe de los recursos estables debe ser menor que la cantidad de recursos disponibles, el ratio de apalancamiento mínimo, el coeficiente de financiación estable, que permite medir las entradas y salidas de capital de forma más objetiva y adicionales colchones de capital equivalentes al 2,5% de los activos ponderados por riesgo y dotaciones anticíclicas de más capital que varían entre el 0% y el 2,5% de los activos ponderados por riesgo, dependiendo del nivel de capitalización del mercado.

Otras características importantes son, por ejemplo, la ponderación de los activos totales del banco en base a su riesgo para calcular las necesidades de capital. De esta forma, un préstamo sin garantía ponderará al 100% en cuanto a nivel de riesgo se refiere. Sin embargo, un bono soberano de Alemania como el Bund, ponderará al 0% porque se considera el activo sin riesgo por excelencia en Europa, dado que el incumplimiento de pago por parte del estado Alemán es casi nulo.

Además, la definición del ratio de apalancamiento mínimo es vital ya que establece un umbral no inferior al 3%, buscando un equilibrio entre la captación de depósitos de la gente por parte de las entidades y su concesión de préstamos.