El activo es el conjunto de bienes y derechos y otros recursos que tiene una empresa para realizar su actividad y con ello obtener beneficios o rendimientos económicos en el futuro. Pero, ¿cómo clasificar el activo en el balance?

Vamos a ver, por tanto, los componentes en los que se desgrana un activo. El activo se define como la suma del activo circulante y el activo fijo de una empresa. A su vez, al activo realizable más el activo disponible se le llama activo circulante y, al inmovilizado, también se le llama activo fijo.

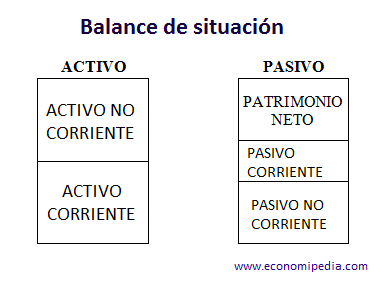

Clasificación en el balance

Activo real = activo fijo + activo circulante

Activo fijo = inmovilizado

Activo circulante = activo realizable + activo disponible

Los elementos patrimoniales se tienen en cuenta según su grado de liquidez, quedando ordenados de menor a mayor. Por tanto, las partidas que forman el balance son las siguientes:

- Inmovilizado:

Son los elementos en el patrimonio de una empresa que van a permanecer en la misma durante al menos un año. Son parte de la empresa y contribuyen a su producción.

Existen cuatro tipos de inmovilizado:

- Material: Formado por activos a largo plazo, que son tangibles como terrenos, maquinaria, mobiliario.

- Inmovilizado en curso: Aquellos que están en fase de adaptación, construcción o montaje.

- Inmaterial: Activos a largo plazo que no son físicos como trabajos de investigación, patentes, marcas.

- Inmovilizado financiero: Inversiones que realiza la empresa mediante acciones, obligaciones de otras empresas, agentes públicos…. pudiendo ser permanentes o temporales. Si permanecen más de un año, son permanentes, y su objetivo es obtener beneficios a largo plazo, exenciones fiscales, controlar a otras empresas… Por el contrario, si permanecen por menos de un año, serán temporales y tendrán por objetivo conseguir liquidez y rentabilidad en el corto plazo.

- Realizable:

Son aquellos activos que en el corto plazo y en poco tiempo van a convertirse en liquidez teniendo en cuenta todos los efectos comerciales y facturas pendientes de cobro. Hay dos grupos de realizable:

- Existencias: Todos los productos terminados de la empresa, materias primas y en proceso de transformación.

- Deudores: Facturas pendientes de cobro o efectos a cobrar, letras…

- Disponible:

Es el dinero inmediato que está en bancos o en la caja de la empresa.

La empresa tiene otros activos, como por ejemplo, los estudios de constitución de ésta, estudios de notaria y gastos de constitución de la empresa.

Por último, mencionar que el activo real o tangible es menos líquido que un activo financiero, ya que si queremos vender una vivienda o un coche es más tedioso que presionar un botón en nuestra plataforma de inversión y vender un título, depositándose la cuantía de la operación en nuestra cuenta de efectivo y liquidándose con gran rapidez.