Se denomina coste de la estructura financiera a la suma de los costes de las fuentes financieras con las que cuenta una empresa. A nivel básico, es lo que le cuesta o supone a la misma contar con dichas fuentes dentro de su actividad económica.

Los recursos financieros que permiten a una sociedad mercantil comenzar a desarrollar una actividad económica determinada van acompañados de sus correspondientes costes o gastos. Estos recursos pueden tener origen interno (por ejemplo las aportaciones de los socios) o externo (los casos más típicos son los préstamos por parte de entidades bancarias).

La estructura financiera de la empresa será por lo tanto la totalidad de los recursos financieros con los que cuenta la empresa y tienen un valor económico al que esta tiene la obligación de responder.

Dentro del ámbito de la dirección estratégica el conocer con precisión el volumen de costes estructurales en términos financieros es un importante punto en el que deben centrarse las organizaciones a la hora de funcionar y crear valor.

A menudo este concepto suele confundirse o identificarse con el de coste del capital y el de coste de deuda. No obstante, es necesario señalar que este último término es referido a uno o varios de los citados recursos financieros, mientras que el coste de estructura financiera es empleado a la hora de hablar de la totalidad de ellos, como se ha dicho anteriormente.

Cuando las empresas se hacen con una determinada fuente financiera siempre lo harán priorizando el bienestar económico, por lo que buscaran aquellos que supongan menor cantidad de costes (tanto los propios como los externos), como es lógico.

Cálculo del coste de la estructura financiera

Para elaborar una correcta medición de este coste es necesario que la empresa estudie por separado los costes de los recursos propios y los recursos ajenos o externos (es decir, costes de capital y costes de deuda financiera).

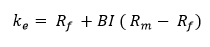

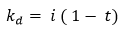

Coste de capitalCoste de deudaDonde:

i= La tasa de interés aplicada por la financiación obtenida (kd).

t= Tipo de gravamen impositivo.

Rf= Es la tasa libre de riesgo.

Bl= Es el retorno de mercado.

(Rm – Rf)= Es la prima de mercado.

Bl (Rm – Rf)= Se conoce como la prima de la empresa.

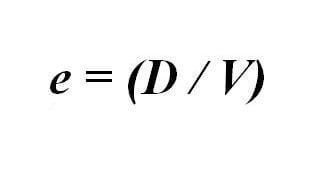

Más tarde los valores observados de estas partidas en el balance de situación de la empresa son ponderados según su peso en la estructura general y expresados en una sola cantidad por medio del coste medio ponderado del capital (WACC):Donde:

Kd= Coste de la Deuda Financiera.

Ke= Coste de los Fondos Propios.

t= Impuesto de sociedades.

D= Deuda financiera.

E= Fondos propios.

V = suma de Deuda financiera + Fondos Propios (la estructura general de la empresa).

Existe otra opción para realizar este cálculo empleando el concepto de apalancamiento de la empresa: Dando como resultado una fórmula equivalente cuantitativamente a la del WACC anterior:

Se consideran como propios aquellos aportados por los socios, las donaciones y subvenciones y las ganancias generadas por la actividad económica habitual (reservas o beneficios por ejemplo). Por el otro lado, son considerados ajenos todos los recursos que es necesario devolver, como los citados préstamos.