Un cuadro de amortización es una tabla donde se muestra el calendario de pagos (principal e intereses) que se tiene que afrontar al concederse un préstamo.

Es decir, el cuadro de amortización es un resumen de todos los pagos que tiene que realizar el prestatario (la persona que disfruta del préstamo) durante la vida del préstamo. Por ejemplo, en el cuadro estará cuánto tendremos que pagar de intereses, de devolución del principal y cuál es la deuda pendiente en cada periodo.

De esta forma, podemos saber cuánto pagaremos, por ejemplo, el mes 10 o el tercer mes del año 3.

También se conoce como tabla de amortización.

Componentes de un cuadro de amortización

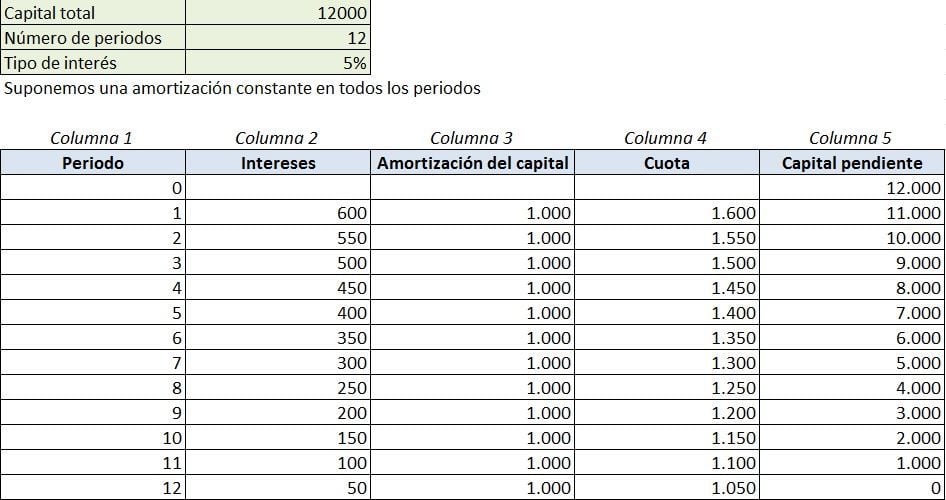

El cuadro de amortización suele estar formado por cinco columnas:

- Periodo: Suele encontrarse en la primera columna.Es decir, cada uno de los periodos se refiere al momento en el que se tiene que realizar el pago.

- Intereses: Está en la segunda columna.Aquí se indican los intereses que el prestatario paga al prestamista en cada periodo. Se calcula multiplicando el tipo de interés pactado por el capital pendiente (que como veremos es la quinta columna). El interés puede ser fijo o variable.

- Amortización del capital: Suele estar en la tercera columna. La amortización consiste en la devolución del préstamo, sin contar los intereses. Es decir, es lo que se descuenta cada periodo del capital pendiente.

- Cuota a pagar: Está en la cuarta columna. Se trata de la suma de los intereses y la amortización.

- Capital del préstamo pendiente de amortizar: Se encuentra en la quinta columna. Para calcularlo se resta en cada periodo el capital pendiente del periodo anterior y la amortización del periodo actual.

No obstante, el orden establecido anteriormente por columnas puede cambiar. Lo importante es tener claros los conceptos.

A continuación, podemos ver un ejemplo gráfico de cuadro de amortización:

Tipos de amortización

La amortización del préstamo puede realizarse de diversas maneras. Las más importantes son las siguientes:

- Mediante una amortización de capital constante (la tercera columna, como en el ejemplo gráfico). La cuota a pagar cada vez es menor, ya que los intereses son menores a medida que pasa el tiempo. También se conoce como método francés o método progresivo (de cuotas). Si nos indican que nos facilitan un cuadro de amortización francés es que ha sido realizado con este método.

- Mediante unas cuotas constantes o método de amortización francés (la cuarta columna). En este caso, la cuota a pagar siempre es la misma, mientras que la amortización del préstamo es menor al principio y mayor al final. Es el método más común para el pago de hipotecas de tipo fijo.

- Mediante una única amortización, al finalizar el préstamo o método americano. En este caso, se van pagando únicamente los intereses durante la vida del préstamo y, al finalizar la misma, se paga la totalidad del capital prestado. Por ejemplo, se utiliza para la devolución de los intereses y principal de los bonos.

Implicaciones de un cuadro de amortización

Un cuadro de amortización puede tener distintas implicaciones, en función de su tipo de interés:

- Si el tipo de interés es fijo: El cuadro de amortización es real y definitivo desde el primer momento. Es decir, el cuadro de pagos que se establezca en la concesión del préstamo es el que se aplicará.

- Si el tipo de interés es variable: El cuadro de amortización es una simulación. Es decir, es una previsión de los pagos, pero no es el cuadro de pagos definitivo, ya que los tipos de interés cambiarán a lo largo del tiempo.

Las entidades financieras están obligadas a proporcionar esta información al cliente. En el caso de un préstamo con tipo de interés fijo, con solicitar el cuadro al comienzo del préstamo es suficiente, ya que este no cambia. Sin embargo, si el tipo de interés es variable, el cuadro de amortización va a variar, por lo que lo más recomendable es solicitarla periódicamente.

Otros usos del concepto ‘cuadro de amortización’

El cuadro de amortización se suele referir al pago o la “amortización” de los préstamos, como hemos definido anteriormente.

Sin embargo, se puede utilizar este concepto para cualquier tipo de amortización. En particular, las empresas suelen utilizarlos para establecer la amortización de sus elementos del inmovilizado y determinar la vida útil de dichos elementos.