Los estados financieros, también denominados cuentas anuales, informes financieros o estados contables, son el reflejo de la contabilidad de una empresa y muestran la estructura económica de ésta.

Muestran el ejercicio económico de un año de la empresa. Las cuentas anuales permiten a los inversores sopesar si la empresa tiene una estructura solvente o no y, por tanto, analizar si es rentable invertir en ella o no.

En los estados financieros se plasman las actividades económicas que se realizan en la empresa durante un determinado período.

Componentes de los estados financieros

Los Estados Financieros se clasifican en balance de situación, cuenta de resultados, estados de flujos de efectivo, estado de cambios del patrimonio neto y memoria:

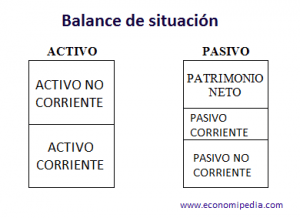

Se define como el documento contable que informa acerca de la situación de la empresa, presentando sus derechos y obligaciones, así como su capital y reservas, valorados de acuerdo a los criterios de contabilidad generalmente aceptados.

En el balance se muestran:

- Activo: Dinero en efectivo, dinero depositado en el banco o bienes.

- Pasivo: Deudas de la empresa con bancos, proveedores y otras entidades financieras.

- Patrimonio neto: Aportaciones realizadas por los socios y beneficios que ha generado la empresa.

Compara los ingresos de la empresa con los costes de la misma, y muestra si ha habido beneficios para pagar dividendos. Dentro de ésta, tenemos dos elementos:

- Ingresos: Son entradas de recursos o eliminación de obligaciones que generan incrementos de patrimonio.

- Gastos: Salidas de recursos que disminuyen el activo o incrementos en el pasivo.

Muestra las variaciones en las entradas y salidas en las operaciones de la empresa entre el inicio del período y el final del mismo, generalmente un año.

Muestra las fuentes, regularidad y uso del efectivo de la empresa, usando estimaciones directas (la más utilizada) o indirectas. La estimación directa muestra el efectivo neto generado por las operaciones. Esta variable es de vital importancia para analizar la situación de la empresa ya que refleja su liquidez.

5. Memoria

Es un documento utilizado en contabilidad que sirve para ampliar la información contenida en las cuentas anuales. Así pues, la memoria deberá presentarse y elaborarse conjuntamente con los demás estados financieros. Forma parte de las cuentas anuales de las sociedades.

La función de éste estado contable es la de completar, ampliar, comentar y realizar aclaraciones sobre el resto de documentos que se integran en las cuentas anuales.

Importancia de las cuentas anuales

Muestran el ejercicio económico de un año de la empresa a través de los distintos estados. De estos documentos podemos ver, entre otras cosas, la forma de financiación de la empresa y su compromiso de pago, el ratio de deuda financiera, su margen de solvencia, el coste de producción unitario, el volumen de ventas, los ingresos brutos y netos, los impuestos que paga la empresa, su estructura de costes fijos y variables, el stock de mercancías y la tasa de reposición, la depreciación de sus activos, el patrimonio neto, la estructura de sus activos y pasivos y los acreedores de la empresa.

Los estados financieros son un reflejo de la actividad de la empresa y por ello son muy importantes. La información es pública, de tal forma que todas las personas pueden acceder a la cuentas anuales y ver en qué situación se encuentra la empresa. Esto facilita la tomar decisiones respecto a ésta. Muchas de ellas, publican sus cuentas anuales en su página web para facilitar el acceso a esta información.

Por otro lado, es muy importante la auditoría de las empresas a través de empresas externas que no tengan conflictos de interés en éstas, con la finalidad de que su trabajo sea más objetivo y profesional y cuya labor permita controlar y asesorar a las empresas para mejorar sus resultados operativos.

Sin la existencia de cuentas anuales los inversores no podrían valorar la situación de la empresa y peor aún, no podrían valorar si invertir en ella. De tal forma que, sin la existencia de estas, no existirían inversores dispuestos a comprar y demandar inversiones y las empresas tampoco podrían llegar a financiarse.