ETF: ¿Qué son y cómo funcionan? Ventajas y desventajas

¿Qué es un ETF?

Un fondo cotizado o ETF (del inglés Exchange-Traded Funds) es un tipo de fondo de inversión con la peculiar característica de que cotizan en la bolsa de valores, se liquidan y negocian durante el día.

- Son un tipo de inversión que te permite comprar una colección diversificada de activos a través de la bolsa de valores de forma similar a la compra de acciones.

- Puedes comprar y vender ETFs en cualquier momento del día, ofreciendo más flexibilidad y liquidez que los fondos de inversión tradicionales.

- La mayoría de los ETFs replican índices financieros de forma automática, lo que reduce costes y comisiones.

ETF: Explicación sencilla

Dicho de una manera más simple, un ETF es una forma de inversión que combina lo mejor de dos mundos: la simplicidad de comprar acciones y la diversificación de invertir en fondos. Imagina que puedes comprar un pedacito de un gran pastel de inversiones, que incluye acciones, bonos o incluso oro, todo ello con la facilidad de hacerlo directamente desde la bolsa de valores, en cualquier momento del día.

Pues esto es lo que haría un ETF.

La mayoría de los ETFs funcionan de manera automática, intentando imitar el desempeño de índices financieros específicos. Esto significa que no hay un equipo de personas tomando decisiones sobre qué comprar o vender cada día, lo que reduce los costos y las comisiones. Es decir, la gran mayoría son fondos de gestión pasiva.

Una de las grandes ventajas de los ETFs es su liquidez. Al igual que las acciones individuales, puedes comprar o vender tus ETFs instantáneamente durante las horas de mercado, a diferencia de los fondos de inversión tradicionales, cuyas operaciones se procesan al precio del cierre del día.

Además, los ETFs ofrecen la posibilidad de invertir en una amplia variedad de sectores o regiones sin necesidad de comprar cada acción o bono individualmente. En el ETF, al ser un fondo de inversión se está comprando una cesta de activos, permitiendo de una sola tacada invertir de forma diversificada. Esto los hace una herramienta poderosa para diversificar tu inversión con facilidad y eficacia.

Desde su creación en 1993, los ETFs han ganado mucha popularidad gracias a sus bajos costos, la facilidad de diversificación que ofrecen y su alta liquidez. Son una opción excelente para quienes buscan crecer su patrimonio a largo plazo, manteniendo bajos los gastos en comisiones.

Los ETFs te permiten obtener grandes rendimientos a largo plazo, con bajas comisiones. Si quieres invertir en ETFs pero no sabes por dónde empezar, te recomendamos nuestro curso básico de inversión en fondos y ETFs.

¿Cómo funciona un ETF?

Como decíamos anteriormente un ETF es un fondo de inversión negociado en bolsa. Su funcionamiento es similar al de la compra de acciones.

Para invertir en un ETF debes hacerlo a través de un intermediario financiero o Bróker. A la hora de adquirir participaciones de un ETF, estas comprando acciones de todas las empresas en las que esté invertido dicho fondo.

Todos los fondos tienen un benchmark, es decir un índice de referencia. El gran objetivo de todo gestor de fondos de inversión es superar las rentabilidades ofrecidas por su benchmark.

Cada ETF puede tener sus propias metodologías y objetivos de inversión, por lo que es fundamental que los inversores comprendan la estructura y la estrategia de un ETF antes de invertir.

Características de un ETF

Existen miles de ETF alrededor de todo el mundo, cada uno de ellos sigue su propia estrategia, metodología y tiene sus propios objetivos. Pero todos ellos tienen unas características en común:

- Diversificación: Los ETF suelen invertir en una cartera diversificada de activos subyacentes, como acciones, bonos, materias primas o una combinación de ellos. Esto permite a los inversores obtener exposición a un amplio segmento del mercado con una sola inversión.

- Liquidez: Se negocian en el mercado de valores, por lo que, al igual que las acciones, se pueden comprar y vender en cualquier momento a golpe de click. Esto proporciona liquidez inmediata y flexibilidad a los inversores.

- Transparencia: Suelen publicar de manera diaria la composición de su cartera. Esto permite a todos los inversores conocer exactamente los activos en los que se está invirtiendo y de esta manera tomar las decisiones que se crean oportunas.

- Bajos costes: Los ETF suelen tener estructuras de costes bajas. Esto se debe a que muchos ETF suelen seguir estrategias de inversión de gestión pasiva replicando índices.

- Dividendos y reinversión: A menudo distribuyen dividendos generados por los activos en los que se ha invertido. Estos dividendos se pueden reinvertir dentro del fondo de manera automática, estimulado así el poder del interés compuesto.

Es importante destacar que las características específicas de un ETF pueden variar según el fondo y la estrategia específica que sigan. Por lo tanto, es recomendable revisar cuidadosamente la documentación y los prospectos del ETF antes de invertir para comprender plenamente sus características y beneficios.

Tipos de ETF

Hay varias formas de distinguir los ETFs:

ETFs según su asignación de activos

Podemos distinguir los ETFs según el tipo de activo en el que invierten. Si son de renta variable, renta fija o activos alternativos (como materias primas o inmuebles).

Los ETF más populares son aquellos que se referencian a las bolsas más importantes del mundo, es decir, los que replican un índice de renta variable como el Standard & Poor’s 500, el Stoxx 600, el MSCI World o el MSCI ACWI.

Los ETFs más grandes del mundo son el ETF SPDR S&P 500 (que fue primer ETF de la historia) y el ETF iShares S&P 500, con una capitalización bursátil de más de 300 mil millones de dólares cada uno (a fecha 11/07/2022).

No obstante, existen una gran variedad de fondos cotizados que permiten operar con materias más específicas como índices de renta fija, nacionales, monetarios, regionales, según capitalización, etc.

ETFs sintéticos vs físicos

Los fondos físicos son los que tienen el activo subyacente en la cartera de forma física (por ejemplo acciones u oro físico) o con un título garantizado (por ejemplo un título de deuda respaldado por oro), mientras que los sintéticos mantienen en su cartera derivados financieros (un futuro sobre un índice o un futuro sobre el oro).

Una mención especial merecen los llamados ETFs inversos que operan de manera opuesta al índice que referencian, es decir, permiten ganar dinero cuando los índices bajan.

¿A quiénes van dirigidos los ETF?

En su origen, los ETF fueron creados para la negociación por parte de inversores profesionales. Fue el caso del SPDR, referenciado sobre el S&P 500, primer fondo cotizado de la historia surgido en EEUU en 1993.

En cualquier caso, su evolución ha hecho que en los ETF participen todo tipo de inversores, tanto institucionales como minoristas.

Dado que tienen comisiones muy bajas al ser mayoritariamente fondos de gestión pasiva se suelen utilizar cada vez más para inversores principiantes, al no tener que invertir en fondos que replican el comportamiento del mercado, sino que pueden comprar un índice que replicar el comportamiento de un índice internacional y olvidarse.

Invertir en ETF

Para invertir en un ETF se deben seguir los siguientes pasos:

- Bróker: Investiga y selecciona un bróker adecuado. A la hora de elegir un bróker u otro debes tener en cuenta las comisiones, que sea un bróker regulado, etc

- Investiga y elige un ETF: Este proceso puede llevarte mucho tiempo. Antes de invertir en un ETF debes investigar las diferentes opciones dentro del mercado y elegir el que más se alinee a tus objetivos. En el proceso de análisis de un ETF debes prestar atención al rendimiento histórico, estructura de costes, benchmark, composición de la cartera, equipo de gestores, estrategias de inversión, etc.

- Realiza tu inversión: Una vez ya sabes en qué fondo vas a invertir, dirígete a tu bróker y busca el ETF. Para ello puedes utilizar el ISIN del fondo, que sería como su DNI. Coloca una orden de compra donde indiques la cantidad de participaciones que deseas adquirir y el precio límite, si lo prefieres.

- Controla tus inversiones: Tras realizar la inversión es importante monitorear y controlar el rendimiento del ETF y realizar los ajustes necesarios para mantener tus objetivos de inversión.

¿Necesitas un bróker para tus inversiones?

Riesgos de ETFs

Como toda inversión, invertir en ETF conlleva un riesgo. Algunos de los riesgos son:

- Riesgo de mercado: Los ETF están expuestos al riesgo general del mercado. Si los mercados en los que el ETF tiene exposición experimentan caídas significativas, el valor del ETF también puede disminuir. La volatilidad del precio de los fondos de inversión suele ser menor que el de las acciones.

- Riesgo de volatilidad: También pueden sufrir fluctuaciones en el precio debido a la volatilidad causada por el mercado, las noticias, los rumores o las condiciones económicas. Esta volatilidad del precio de los fondos de inversión suele ser menor que el de las acciones, ya que tiene una mayor diversificación.

- Riesgo de liquidez: Aunque los ETF se negocian en bolsa y el riesgo de liquidez es menor al de los fondos tradicionales, puede haber ocasiones de alta volatilidad en las que haya una falta de demanda y esto dificulte la compra o venta de participaciones al precio deseado.

- Riesgo de seguimiento del índice: Los ETF que buscan replicar un índice pueden enfrentarse a dificultades para seguir de cerca el rendimiento del índice debido a los costes, el rebalanceo y otros factores. Esto puede dar lugar a un rendimiento inferior al del índice de referencia.

- Riesgo de concentración: Algunos ETF pueden tener una alta concentración en ciertos sectores, industrias o regiones geográficas. Si estos sufren dificultades, el valor del ETF se verá afectado de forma negativa.

- Riesgo de dividendos: Aquellos ETF que invierten en empresas que reparten dividendos existe un posible riesgo de que este dividendo disminuya o desaparezca, lo que puede afectar de manera negativa al valor del fondo.

- Riesgo de contraparte: En ciertas ocasiones los ETF usan derivados o instrumentos financieros complejos donde existe un riesgo de que la contraparte involucrada no cumpla con sus obligaciones.

Ventajas y desventajas de los fondos cotizados (ETF)

Ventajas

Los ETFs tienen grandes ventajas, entre las que destacan sus muy reducidas comisiones, su facilidad para diversificar y su gran liquidez, comparado con los fondos tradicionales:

- Diversificación: La principal ventaja de los ETFs es su diversificación. Los ETF permiten a los inversores invertir en una amplia gama de activos subyacentes, lo que brinda una diversificación instantánea. A su vez, te permite ahorrar el tiempo y esfuerzo que supone la continua compra y venta de las acciones que componen el índice.

- Gestión profesional: Los fondos de inversión están formados por profesionales que gestionan sus activos.

- Costes bajos: Otra de las ventajas de los ETFs es su reducido coste. La gran mayoría de ETFs son de gestión pasiva y tienen por tanto una comisión por lo general por debajo del 0,40%. Llegando algunos incluso a tener comisiones del 0,05%. Esto los hace enormemente atractivos y explica su enorme crecimiento desde su creación, ya que un fondo de gestión activa tradicional puede tener una comisión del 1,50% o 2% y además tener comisión de éxito. Por lo que la diferencia puede ser de casi un 2% anual en la rentabilidad de una cartera es una elevadísima diferencia.

- Gran liquidez: Tienen una mayor liquidez en comparación con los fondos de inversión tradicionales, ya que es posible invertir y desinvertir en un ETF en cualquier momento del horario de negociación bursátil con total inmediatez. Asimismo, durante este periodo de negociación el mercado calcula y difunde un valor estimado, garantizando la máxima transparencia al partícipe (que puede saber cómo evoluciona su inversión).

- Flexibilidad: Existen miles de fondos por lo que tendrás la flexibilidad de poder elegir uno u otro dependiendo de tu estrategia, objetivos y perfil de inversión.

Desventajas

La principal desventaja de un ETF, especialmente en los de gestión pasiva, es que el gestor no tiene discreción para operar, sino que tiene que replicar el comportamiento del mercado.

Esto es especialmente desventajoso cuando ocurren crisis de liquidez y hay pánico bursátil, ya que los inversores van a vender sus participaciones en masa de los ETFs, obligando a los gestores del ETF a vender sus posiciones en los momentos de caída de mercado. Si además el mercado es ilíquido (como por ejemplo en la renta fija high yield) puede verse obligado a vender teniendo que asumir un diferencial (spread) muy elevado.

Para invertir en ETF necesitas tener un bróker. En Economipedia hemos hecho una selección de los mejores para ponerte fácil la decisión. Aquí puedes leerla: guía con los mejores brokers para invertir desde España.

Es importante tener en cuenta que las ventajas y desventajas pueden variar según el ETF específico y la estrategia de inversión. Antes de invertir, es recomendable investigar y comprender plenamente los aspectos clave del ETF, así como considerar.

Diferencias entre un ETF y un fondo de inversión

Existen una serie de diferencias que hacen distintos a los ETFs de los fondos de inversión tradicionales.

La primera de las diferencias es la negociación. Los ETFs se negocian en el mercado de valores, es decir, que se pueden comprar y vender en tiempo real durante las horas de mercado. En cambio, los fondos de inversión tradicionales se compran y venden directamente a la gestora al final del día de negociación.

Otra de las grandes diferencias es la transparencia. Los ETF al cotizar en bolsa deben tener una mayor transparencia. Estos publican de manera diaria la composición de su cartera, por lo que los inversores conocen los activos en los que se está invirtiendo. Los fondos tradicionales no suelen revelar esta información con la misma frecuencia o detalle que los ETF.

Los costes de ambas estructuras son distintos. Los ETF suelen tener costes más bajos que los fondos tradicionales, ya que los ETF suelen utilizar estrategias de inversión pasivas replicando índices por lo que los costes son mucho menores. Sin embargo, hay que tener en cuenta que las comisiones pueden variar dependiendo del fondo o ETF.

A la hora de invertir en un fondo de inversión tradicional, sueles necesitar un capital mínimo que tiende a ser elevado. En cambio, los ETF generalmente no tienen requisitos mínimos de inversión, por lo que son más accesibles para los pequeños inversores.

Como puedes apreciar tanto los fondos como los ETF son productos de inversión atractivos con lo que puedes obtener rentabilidad. Invertir en ETF es más sencillo y tu acceso a liquidez e información es mayor.

Ejemplo de ETF

Como ya hemos comentado varias veces existen miles de ETF por lo que debes escoger el que más se adecue a lo que buscas pero aquí tienes dos ejemplos.

El primer ejemplo es el ETF Invesco EQQQ NASDAQ-100 UCITS ETF | EQQQ con ISIN IE0032077012. Este es un ETF gestionado por la gestora INVESCO, una de las más conocidas a nivel mundial. Es un fondo de gestión activa cuyo benchmark o índice de referencia es el Nasdaq 100.

Analizando su cartera, puedes descubrir que invierten mayoritariamente en industrias tecnológicas, de servicios de comunicación y de consumo cíclico en los Estados Unidos. Sus 5 mayores posiciones son Microsoft Corp, Apple, Amazon, Nvidia y Tesla.

Estamos ante un fondo que ha desempeñado un comportamiento bastante atractivo a lo largo de los últimos años. En 2019, 2020 y 2021 obtuvo rentabilidades cercanas al 40% anual, en 2022 los resultados no fueron tan positivos obteniendo una rentabilidad de -30%. En 2023 está remontando y a mitad de año su resultado es del 31%.

Su precio por participación de este ETF ronda los 350-370 dólares.

Como vemos este es un ETF de gestión activa, pero también existen ETF de gestión pasiva. Por ejemplo, el ETF Vanguard S&P 500 UCITS ETF (EUR) | VUSA.

Este ETF replica al índice S&P 500, es decir las 500 empresas más grandes de Estados Unidos. Desde 2019 ha logrado una rentabilidad de 80% aproximadamente.

Como has podido comprobar el mundo de los fondos y los ETF es muy amplio, si quieres aprender más te recomiendo el curso Pasa a la acción: Invertir en fondos y ETFs.

Dónde se pueden comprar los ETFs y cómo hacerlo

Para comprar un ETF necesitamos un bróker que haga de intermediario. Este bróker recibirá nuestra orden de compra de la participación en el ETF y la ejecutará.

Existen multitud de brokers como pueden ser XTB, Degiro o eToro. Y a la hora de comprar un ETF el proceso suele ser bastante sencillo.

A modo ejemplificativo, hemos elegido la plataforma de eToro para mostrarte cuál es el proceso de compra.

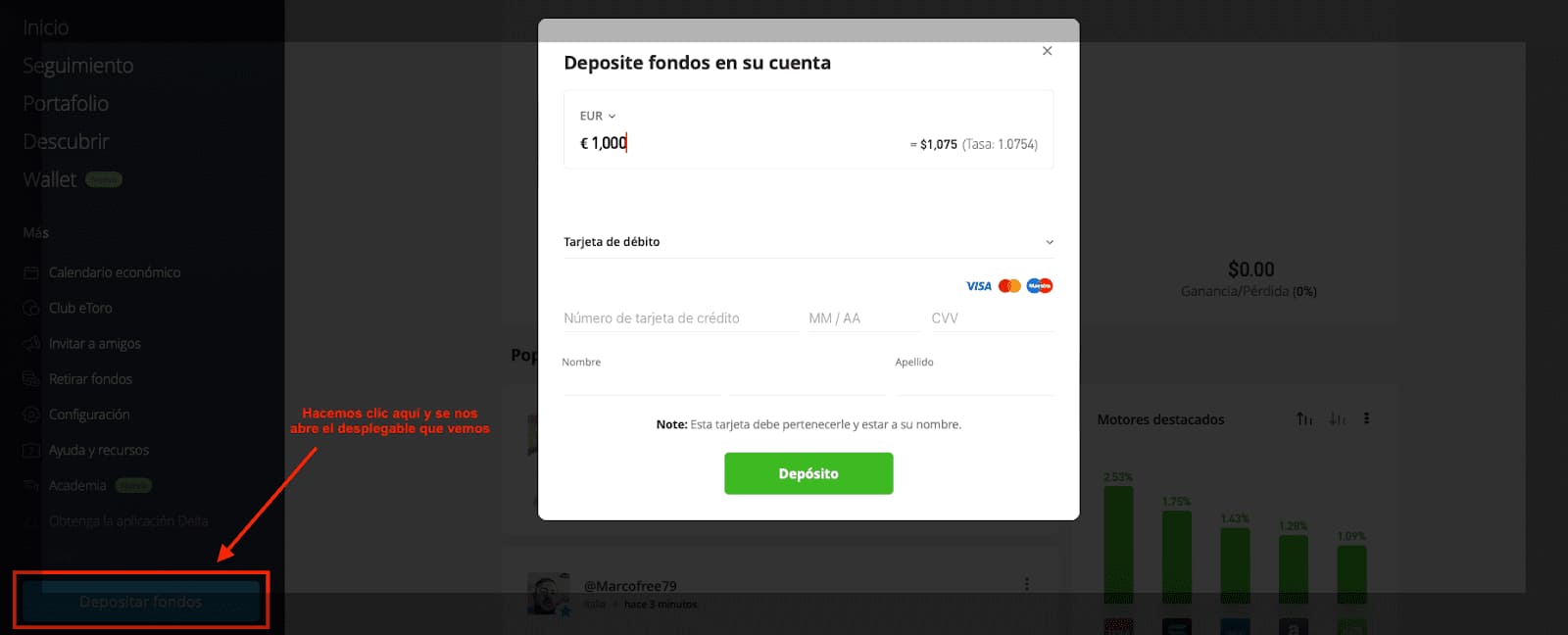

Lo primero de todo, tienes que crear una cuenta en el bróker a través de este panel: enlace para abrir cuenta. Una vez hayas creado tu cuenta y te hayas familiarizado con la plataforma, simplemente tienes que realizar un depósito y cargar fondos.

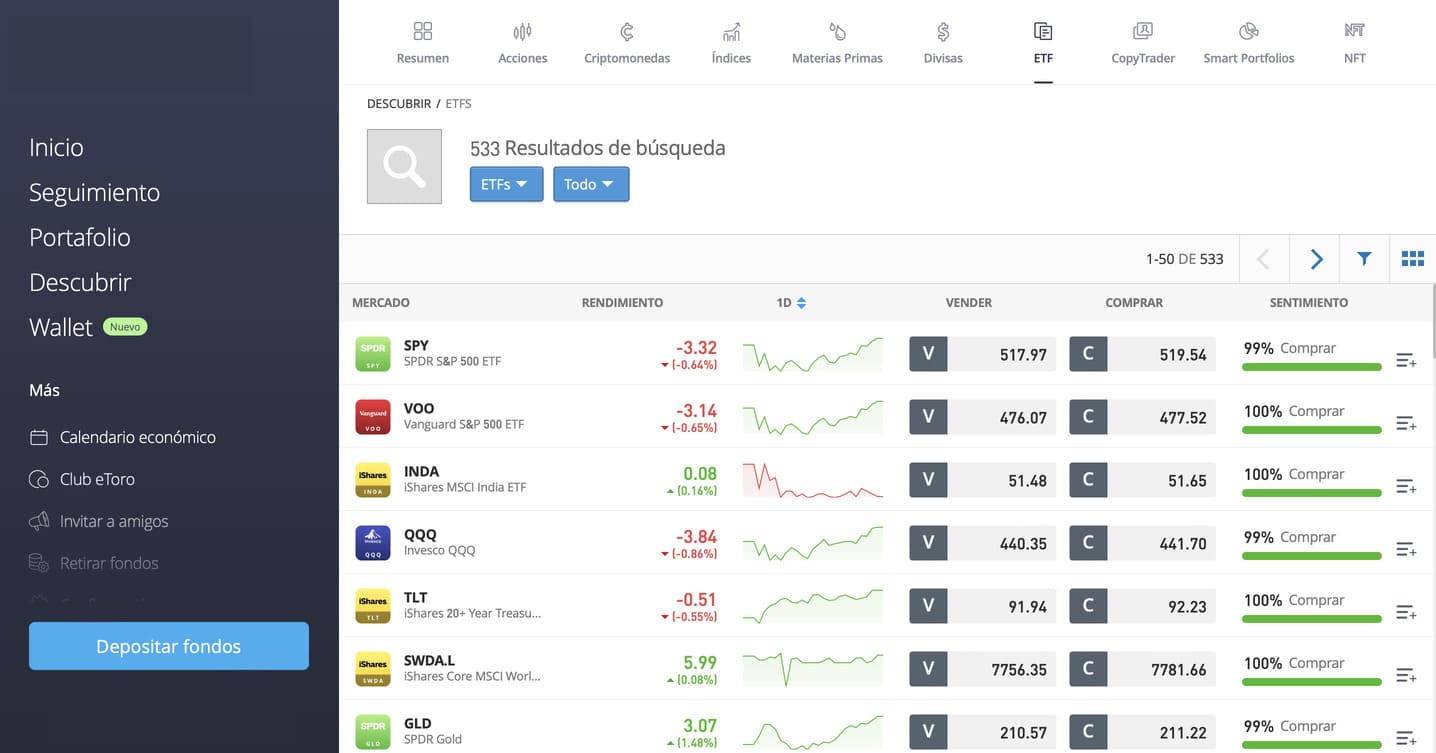

Como puedes ver a continuación, eToro te ofrece una amplia selección de ETFs. Cubriendo una variedad de sectores, regiones y estrategias de inversión.

En la siguiente imagen puedes ver el panel de compra de ETFs de este bróker.

Cuando quieras ejecutar una opción de compra, tendrás que hacer clic en la «C» y seguir las instrucciones que te da. En el caso de querer vender, tienes que darle a la «V».

Disclaimer: eToro es una plataforma de inversión de múltiples activos. El valor de tus inversiones puede subir o bajar acorde con las fluctuaciones del mercado. Tienes que aceptar que tu capital está en riesgo cuando inviertes.