Las facilidades permanentes constituyen uno de los instrumentos de la política monetaria del Eurosistema. Mediante el cual, se pretende inyectar o drenar liquidez a un día directamente a través de operaciones de crédito y deposito realizadas por el Eurosistema con las entidades autorizadas, a iniciativa de estas últimas.

Estas facilidades están permanentemente a disposición de las entidades financieras obligadas a cumplir el coeficiente de reservas mínimo.

Suelen ser utilizadas en pocas ocasiones ya que normalmente su uso deriva en algún error de cálculo, de algún ingreso inesperado o algún error en la imputación de alguna operación.

Tipos de facilidades permanentes

Estas entidades pueden recurrir a dos facilidades permanentes:

- Facilidad marginal de crédito: -situada en el activo- es aquella que utilizamos cuando necesitamos una cantidad adicional a la que arroja nuestro saldo para poder cumplir con el 1% del coeficiente de caja (en media del periodo). Como en todos los préstamos del Banco Central, esta operación sólo se podrá realizar si la entidad que utiliza la facilidad dispone de garantías para realizarla. El BCE le abonará el importe demandado y garantizado en su cuenta para que pueda cubrir adecuadamente el coeficiente (normalmente se utilizar como garantía activos poco líquidos que pignoran en los Bancos Centrales para que puedan ser utilizados en casos especiales).

- Facilidad de depósito: -situada en el pasivo- es aquella en que la entidad financiera que debe cubrir el coeficiente de reservas mínimas tiene un excedente de liquidez. A diferencia de la facilidad de crédito, el BCE no debe aportar garantías a la entidad financiera prestamista.

Sus principales objetivos son inyectar y drenar liquidez a un día, señalar la orientación general de la política monetaria y controlar los tipos de interés de mercado a un día.

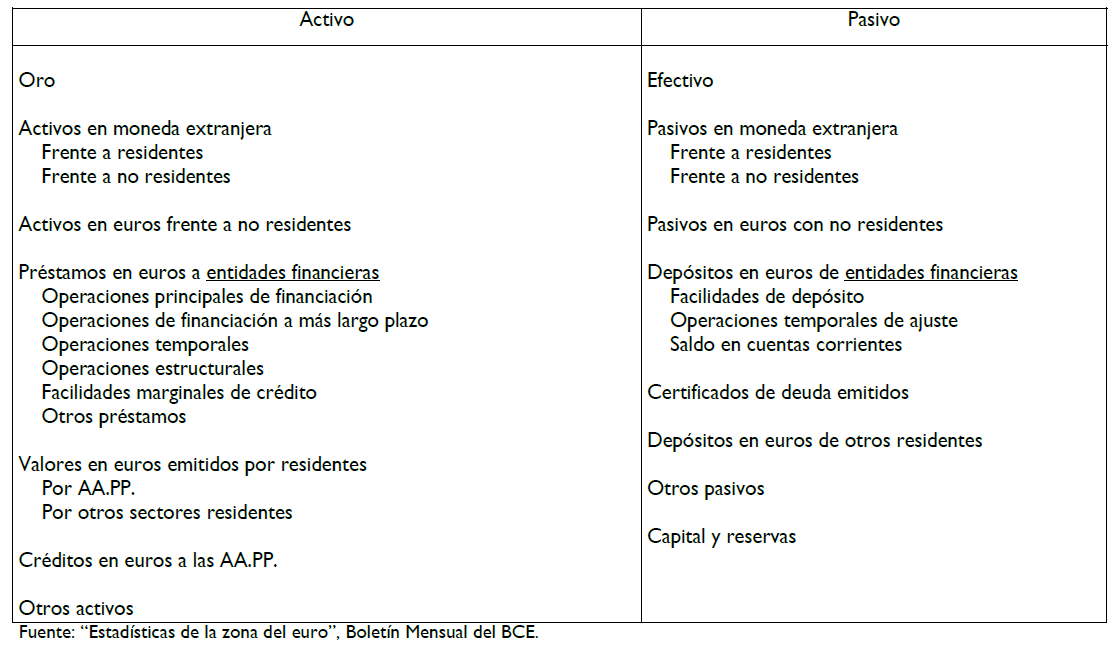

Balance consolidado del Eurosistema