Un fondo garantizado es un producto estructurado con formato de fondo de inversión. En este, el cliente participa en la evolución de alguna variable financiera, a la vez que se mantiene garantizado parte o todo el capital aportado a vencimiento.

Un fondo garantizado es un instrumento de inversión colectiva, gestionado por una entidad gestora a través de un vehículo concreto. En este tipo de instrumento financiero, el inversor (cliente) participa en la evolución de alguna variable financiera. Es decir, asume el riesgo de invertir en una serie de activos. No obstante, manteniendo y garantizado todo, o parte, del capital aportado a vencimiento.

Dicha garantía para el inversor depende de dos niveles:

- De la calidad crediticia (viene recogido por el riesgo de insolvencia o riesgo de crédito) de los activos que repalden el fondo (bonos y derivados).

- Garantía proveniente del balance de una entidad financiera o, en su defecto, de una garantía interna. Todo ello, bajo supervisión de la comisión del mercado de valores correspondiente.

Estos productos suelen contar con ventanas de liquidez, que se definen en el propio folleto del fondo, indicando el coste en términos de comisiones de reembolso. El folleto es una herramienta muy útil para el inversor a la hora de decidir si el fondo es una opción interesante para él. Aquí te dejo un contenido relacionado para aprender a invertir en este tipo de fondos: Curso de inversión en fondos y ETF.

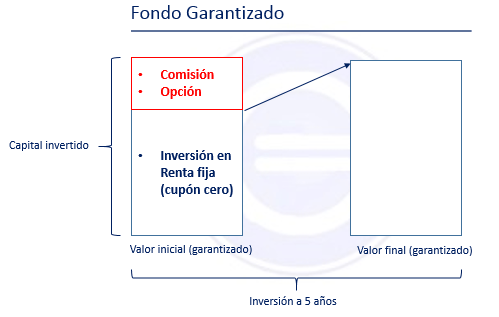

¿Cómo se construye un fondo garantizado?

En cuanto a la técnica de estructuración, podemos decir que, básicamente, este tipo de productos se construyen con los siguientes activos:

- Activos de renta fija: En la mayoría de ocasiones, Bonos Cupón Cero. Por ello necesitaremos traernos a valor inicial (valor presente) el valor final del capital garantizado. Una vez hemos descontado, con matemáticas financieras, ese valor, destinaremos una parte de ese capital a la inversión en el Bono cupón cero. Este, al final del periodo de inversión, será el capital garantizado (por ejemplo 100%) .

- Una opción financiera: Será la parte de revalorización que se ofrezca al cliente en forma de rentabilidad. Todo ello, en función de la evolución de una determinada variable financiera.

Lo habitual es que exista una comisión de gestión. Esta será el porcentaje que el gestor quiere obtener de beneficio, por lo que tendrá que descontarse del valor inicial. Por tanto, cuanto mayor comisión, menos rentabilidad será la ofrecida al cliente.

Ejemplo de estructuración

Imaginemos que tenemos los siguientes datos:

| PLAZO | 5 años |

|---|---|

| NOMINAL | 10.000.000 € |

| CAPITAL GARANTIZADO | 100% |

El activo subyacente sobre el que se está estructurando es la evolución del Ibex 35. Por lo que estaríamos comprando una Call Europea sobre el Ibex 35.

| TIPO DEL BONO CUPÓN CERO | 1 % |

|---|---|

| OPCIÓN CALL EUROPEA IBEX 35 | 8,49% |

¿Cuánto nos vamos a gastar en el Bono de renta fija para garantizar a vencimiento el capital 100%?

Bono: (Nominal x Capital garantizado)/(1+Tipo bono cupón cero)^Tiempo

Bono: (10.000.000 x 100%)/(1+1%)^5 años= 9.514.656,88 €

¿Cuanto nos queda disponible?

Disponible: Nominal – Nominal bono cupón cero – Comisión (si existe)

Disponible: 10.000.000 – 9.514.656,88 = 485.343,12 €

Ahora vamos a calcular el valor de la opción (€) para conocer el porcentaje de participación que le vamos a ofrecer al cliente.

Valor de la opción (€): Valor de la opción (%) x Nominal

Valor de la opción (€): 8,49 % x 10.000.000 = 849.000,00 €

Porcentaje de participación (%): Valor final / Valor inicial

Porcentaje de participación (%): 485.343,12 €/849.000,00 € = 57,16%

Finalmente, aplicamos el porcentaje de participación a la observación a vencimiento:

| Valor IBEX 35 Inicial | 10.000 |

|---|---|

| Valor IBEX 35 Final | 11.235 |

| Cupón ofrecido al cliente | 7,06% |

Cupón: Porcentaje de participación (%) x MAX(0;(IBEXt=5-IBEXt-5)/IBEXt-5)

Cupón: 57,16% x (11.235 – 10.000/10.000) = 7,06%