Las formas de depósito de un Banco se definen como los tipos de depósito que los bancos comerciales ofrecen a sus clientes, esto es, a los ahorradores, con la finalidad de proporcionarles una rentabilidad por la captación de ese pasivo.

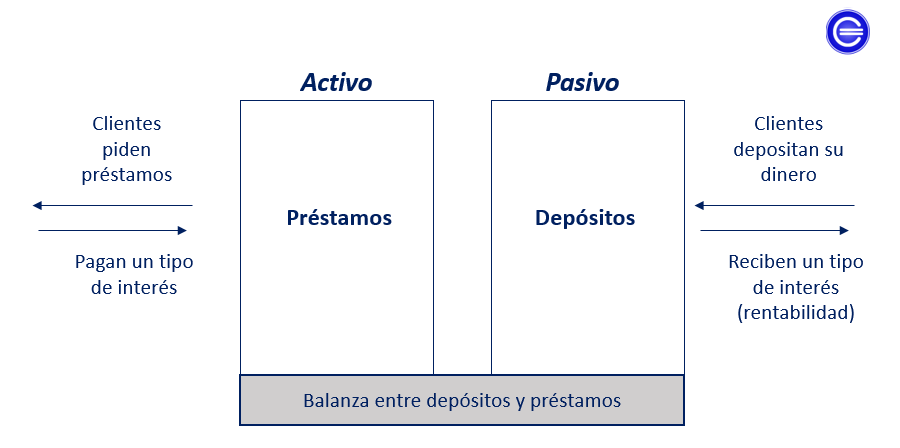

Es importante mencionar que la captación de fondos por parte de los Bancos, es una actividad vital para la supervivencia de un Banco. Estos depósitos los colocan entre las personas a través de préstamos bancarios, cobrando un tipo de interés superior a la rentabilidad que ofrecen por los depósitos. Esta balanza entre depósitos captados y préstamos concedidos debe estar equilibrada, de lo contrario el banco estaría muy apalancado y sería un grave problema, debido a que puede contagiar su riesgo a otros bancos, este tipo de riesgo se conoce como riesgo sistémico. A su vez, el depósito de fondos en un Banco es más seguro, debido a la cantidad de recursos que dedican para proteger los ahorros, incluso en muchos países existe un Fondo de garantía de depósitos (FGD) que tiene como colateral el Estado, cuya cantidad asegurada son 100.000 en el caso de Europa.

Por otro lado, desde hace tiempo, las instituciones internacionales tienen especial preocupación por el control y el seguimiento de los riesgos financieros y, precisamente, todas las directrices para la contención de los mismos, tienen como foco principal la relación entre depósitos captados y préstamos concedidos al público.

Los acuerdos de Basilea siguen esta línea de actuación y son muy importantes, dado que a pesar de no tener rango jurídico y no ser de obligado cumplimiento, están aprobados por los gobernadores de los principales Bancos Centrales de los países más importantes, por tanto, todos los bancos siguen sus instrucciones dado que éstas permiten una mejor valoración de los riesgos fruto de su actividad.

Tipos de depósito que ofrece un Banco

Generalmente, los bancos comerciales suelen ofrecer los siguientes depósitos entre el público:

- Depósitos a plazo fijo: Ofrecen una determinada rentabilidad en un plazo prefijado de antemano.

- Depósito con rendimiento en especie: No se remunera con dinero, pero sí con un regalo.

- Depósitos estructurados: Depósitos cuya rentabilidad de forma total o parcial va asociada a un índice de referencia como el Euribor, Eonia. o a un índice bursátil como el Ibex35 o el S&P500.

A su vez, dentro de los depósitos estructurados existen otras dos categorías:

- Depósitos combinados:Son depósitos que invierten parte del capital en un plazo tradicional y la otra parte en un fondo de inversión o un índice bursátil de referencia.

- Depósitos en divisa: Invierten el dinero en una moneda diferente al euro. Los más comunes son en dólares y en libras esterlinas.

Es importante mencionar que los depósitos estructurados a veces tienen el capital garantizado en su totalidad y otras veces no. Incluso a vencimiento, pueden garantizar el capital y una rentabilidad mínima, siendo inferior a la del mercado.