Un acuerdo de interés futuro o Forward Rate Agreement (FRA) es un forward sobre tipos de interés a corto plazo donde el subyacente es un depósito interbancario. Son contratos negociados directamente entre las partes, es decir son contratos OTC (Over the Counter).

Su liquidación se realiza por diferencias en la fecha de inicio, por lo tanto la fecha de vencimiento solo la necesitamos en el momento de la liquidación, que se corresponderá con la diferencia entre el tipo de interés pactado y el revisado en la fecha de liquidación (en este caso hemos utilizado el tipo de interés euríbor y de ahí que la fecha sea D+2). Otra característica de este tipo de derivado es que el nominal no se intercambia y solo se utiliza para el cálculo de intereses lo que lo hace un instrumento atractivo por su poco consumo de riesgo y capital.

En estos mercados, aún cuando pueden existir acuerdos de procedimiento, no existe un órgano de compensación y liquidación que intermedie entre las partes y garantice el cumplimiento de las obligaciones convenidas por las mismas. La negociación de estos productos se lleva a cabo de forma bilateral en mercados no regulados (over the counter, OTC).

Posiciones en un FRA

Existen dos posiciones que se pueden tomar en un FRA; la compradora y la vendedora:

- En el primer caso (FRA comprador) estamos esperando que los tipos de interés en la fecha de liquidación hayan subido para que se nos practique una liquidación a nuestro favor y nos paguen la diferencia entre el tipo pactado y el real.

(interés liquidación > interés FRA)

Es por tanto frecuente comprar un FRA si pensamos que los tipos de interés van a subir en el futuro (estamos comprando cobertura).

- En el segundo caso (FRA vendedor) estamos esperando que los tipos de interés en la fecha de liquidación hayan bajado para que se nos practique una liquidación a nuestro favor y nos paguen la diferencia entre el tipo pactado y el real.

(interés liquidación < interés FRA)

Es por tanto frecuente vender un FRA si pensamos que los tipos de interés van a bajar en el futuro.

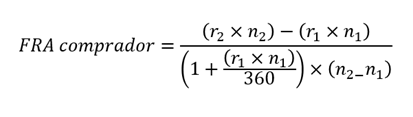

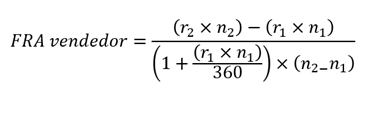

- En ambos casos, tanto para el FRA comprador como vendedor el cálculo de la liquidación a practicar es el mismo:

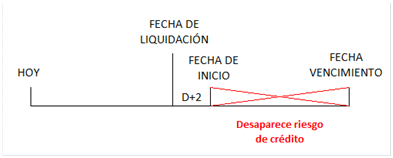

El esquema temporal que debemos tener en mente a la hora de valorar y entender un FRA es el siguiente:

Hoy: Es la fecha en donde se contrata el derivado, se compra o se vende según tus necesidades o expectativas de tipos de interés.

Fecha de liquidación: Se utiliza para conocer el tipo de interés para practicar la liquidación en la fecha de inicio.

Fecha de inicio: Se lleva a cabo la liquidación del acuerdo de interés futuro, donde a partir de ese momento desaparece el riesgo de crédito ya que bilateralmente ya se han realizado los pagos y cobros según corresponda.

Fecha vencimiento: Su utilidad es únicamente para conocer los días de duración del FRA.

Ejemplo de un FRA

Si deseas aplicar los conceptos a un ejemplo cuantitativo, no te pierdas el artículo: Ejemplo práctico de un Forward Rate Agreement (FRA).