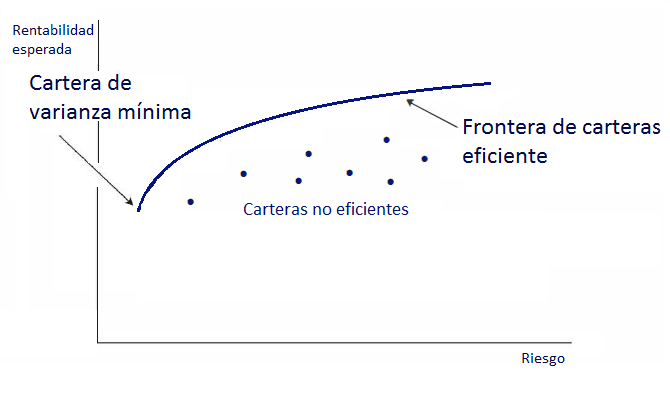

La frontera de carteras eficiente es el conjunto de carteras más eficientes de un mercado, es decir, las que ofrecen una mayor rentabilidad esperada según los diferentes niveles de riesgo que se pueden asumir (o el menor riesgo para una rentabilidad esperada).

Se representa gráficamente como una curva, en dónde cualquier cartera que no se encuentre encima de la línea de la frontera no será eficiente, y por lo tanto estará corriendo riesgos innecesarios o recibiendo una rentabilidad inferior a la que podría obtener, con respecto al riesgo que está asumiendo.

Por tanto, la frontera de carteras eficiente representa la relación óptima que encontramos en una cartera de inversión entre volatilidad y rentabilidad, es decir, entre los beneficios que el inversor podrá obtener y los riesgos que deberá afrontar para hacerlo.

Representación gráfica de la frontera de carteras eficiente

En el mundo financiero suele haber una relación positiva entre riesgos y rentabilidad, a mayor rentabilidad mayor riesgo, ya que si en un proyecto la posibilidad de sufrir pérdidas es mayor, el deudor tendrá que ofrecer mayores beneficios a los acreedores, y de lo contrario será muy difícil obtener financiación. En la frontera de carteras eficientes los activos libres de riesgo son las carteras de varianza mínima y se sitúan a la izquierda de la frontera. A medida que el riesgo va aumentando, también va aumentando la rentabilidad.

Esta relación entre riesgo (cuya medida en finanzas suele ser la volatilidad, representada por la desviación típica) y rentabilidad (como porcentaje del importe nominal invertido) se puede representar gráficamente con una curva que representa la frontera de carteras eficiente (la línea azul en el gráfico de arriba). Esta curva se denomina también «frontera de Markowitz» y sirve como referencia para la toma de decisiones racionales sobre proyectos de inversión.

No existe una frontera de Markowitz común a todas las carteras y situaciones, ya que en cada caso los valores cambiarán según la coyuntura del mercado. Si los activos con menos riesgo ofrecen rentabilidades cercanas a cero, esto empujará la curva hacia abajo y obligarán a los inversores a afrontar más riesgos para obtener la misma rentabilidad que antes.

Por último, es importante puntualizar que la situación del mercado (es decir, la relación entre rentabilidad y riesgo a la que se ven sometidos todos los agentes) es quien define la forma de la curva, pero a partir de entonces es cada inversor quien decide sobre qué punto de la frontera de Markowitz deberá posicionarse. Así, mientras los más conservadores buscarán posiciones en la zona izquierda de la curva (donde la volatilidad es más cercana a cero), los que presenten menos aversión al riesgo lo harán en la zona derecha, en busca de una rentabilidad más alta aún bajo la posibilidad de sufrir mayores pérdidas.