El haber es la parte del asiento contable donde se registran aumentos de pasivo, patrimonio neto y en las cuentas de ingreso, así como disminuciones de activo y de cuentas de gasto.

Se utiliza en la contabilidad de doble partida, donde el haber tiene su contrapartida con el debe, que es la parte izquierda de la cuenta contable. El importe que se refleja en el haber tiene que ser el mismo que el del debe.

Como se puede observar en la siguiente imagen, el haber se representa en la parte derecha del asiento contable:

Componentes del haber

En el haber se incluyen tres conceptos:

- Número de cuenta contable: Es necesario indicar el número de cuenta contable que se registra. Cada país tiene un cuadro de cuentas contables donde se codifican numéricamente las cuentas del Plan General Contable.

- Nombre de la cuenta contable: El nombre de la cuenta es opcional, ya que en muchos países es suficiente con indicar el número de la cuenta.

- Importe de la operación: A la derecha del número y del nombre de la cuenta, es necesario indicar el importe de la operación que afecta a cada cuenta contable.

En el haber se pueden incluir varias cuentas contables, como se puede observar en el siguiente ejemplo:

Los códigos 700 y 477 se refieren al número de cuenta; los nombres “Venta de mercaderías” e “IVA repercutido” se refieren al nombre de la cuenta; y los números 1.000 y 210 se refieren al importe de la operación. Este asiento contable está incompleto, ya que sería necesario registrar la contrapartida en el debe.

¿Qué se registra en el haber?

Cuando se produce un hecho contable, se debe registrar un asiento contable. En función de la naturaleza de la operación, los aumentos o disminuciones de las partidas se deben registrar en el debe o en el haber. En el haber se registran los siguientes tipos de operaciones:

- Aumentos de partidas de pasivo, patrimonio neto o de ingreso: También se incluyen operaciones en las que se da de alta algún pasivo o patrimonio neto o alguna cuenta de ingreso.

- Disminuciones de partidas de activo o de gasto. También se incluyen operaciones en las que se da de baja algún activo o alguna cuenta de gasto.

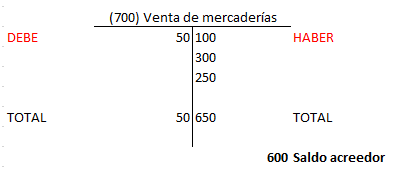

Libro Mayor: el saldo acreedor

En el Libro Mayor aparecen reflejadas todas las cuentas contables registradas por una empresa. Estas cuentas contables pueden estar registradas en varios asientos contables y, a su vez, pueden tener anotaciones tanto en el debe como en el haber. El saldo de cuenta contable se obtiene por la diferencia entre el importe total del debe y del haber. Cuando el importe del haber es superior a la del debe, se dice que la cuenta contable tiene un saldo acreedor.

Pondremos un ejemplo ilustrativo: la cuenta contable (700) Venta de mercaderías tiene varios registros en distintos asientos contables. Existen anotaciones por importe de 100, 300 y 250 en el haber, y una anotación por importe de 50 en el debe. El saldo de esta cuenta es de 600, ya que es la diferencia entre el haber (un total de 650) y el debe (un total de 50). El saldo es acreedor porque el importe del haber es superior al del debe. Gráficamente se representaría de la siguiente forma: