Una institución de inversión colectiva (IIC) es aquella cuyo objeto de actividad principal y exclusiva es la captación de fondos del público. De esta forma, siendo su fin la gestión e inversión conjunta en otro tipo de instrumentos financieros o no financieros.

En general, los usuarios financieros perciben la inversión en instituciones de inversión colectiva como una alternativa interesante desde la perspectiva del ahorro. Esto se produce porque permiten acceder a mercados en los que un cliente por sí sólo no podría invertir directamente.

En España, las IIC aparecen reguladas en la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, y pueden revestir la forma jurídica de sociedad anónima o de fondo de inversión. Se configuran como patrimonios separados sin personalidad jurídica, cuya propiedad pertenece a una pluralidad de inversores. En ellas, un determinado inversor particular realiza una serie de aportaciones a la institución y el rendimiento de su inversión viene determinado en función de los resultados colectivos.

Ventajas de las Instituciones de Inversión Colectiva

Esta modalidad de inversión conjunta que caracteriza a las Instituciones de Inversión Colectiva ofrece una serie de ventajas para el inversor particular:

- Amplia accesibilidad al mercado: El partícipe de la Institución de Inversión Colectiva tiene la posibilidad de acceder a mercados de cualquier país del mundo sin incurrir en costes elevados. Además, podrá ver invertido su patrimonio en una amplia variedad de activos financieros.

- Garantías de protección de la inversión: Por un lado, la Comisión Nacional del Mercado de Valores (CNMV), como órgano supervisor competente, controla las decisiones adoptadas por las IIC´s. Por otro, el Fondo de Garantía de Inversiones (FOGAIN) también contribuye a incrementar la seguridad de esta modalidad de inversión conjunta. Para ello, indemnizando a los inversores en caso de insolvencia de las empresas de servicios de inversión.

- Gestión profesional: Las decisiones de inversión son adoptadas por profesionales cualificados y amplios conocimientos sobre los mercados financieros.

- Reducción de costes: Al acceder al mercado mediante una inversión conjunta, las comisiones y costes operativos para el inversor se ven reducidos. Es decir, si el inversor particular realizase una inversión idéntica incurriría en unos costes mucho más elevados al hacerlo individualmente que a través de la modalidad de inversión colectiva.

- Tratamiento fiscal favorable: Únicamente se tributa por el reembolso o transmisión de las participaciones en la institución de inversión colectiva. Los traspasos de las participaciones de una Institución a otra no tienen efecto fiscal. Por tanto, existe un diferimiento en la tributación lo cual puede resultar ventajoso.

- Transparencia: La ley establece disposiciones exigentes sobre las obligaciones de información y publicidad de las IIC respecto a sus inversores.

- Elevada liquidez: La compraventa de participaciones y acciones de las IIC suele ser bastante sencilla y sin grandes riesgos de contrapartida.

- Diversificación absoluta (escasa concentración de la inversión).

- Rentabilidad: El inversor puede conseguir picos de rentabilidad interesantes a través de inversiones de pequeña magnitud.

- Sencillez operativa: La operatividad de las Instituciones de Inversión Colectiva no tiene gran complejidad. Por ejemplo, en un fondo de inversión tan sólo es necesario con que el inversor particular entregue la orden de suscripción del fondo para que quede delegada su gestión en profesionales que llevarán a cabo la selección de los activos financieros más adecuados en cada momento.

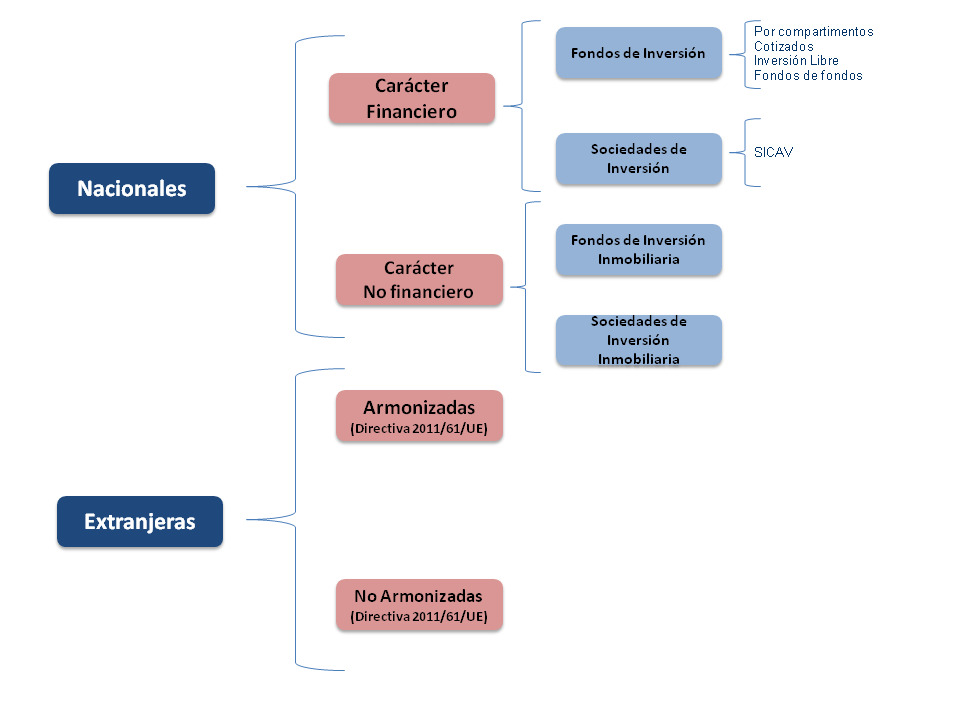

Clases de Institución de Inversión Colectiva

Política de Inversión de una Institución de Inversión Colectiva

En muchos países se establecen por ley una serie de limitaciones respecto a las decisiones de inversión adoptadas por las Instituciones de Inversión Colectiva. Todas ellas deben respetar los siguientes principios:

- Liquidez: Para poder invertir deben contar con el efectivo suficiente. En el caso de las IIC´s financieras, este control de efectivo se realiza a través del cálculo del coeficiente de liquidez.

- Diversificación del riesgo: Las IIC´s tienen que limitar la concentración del riesgo de contrapartida tratando de diversificar sus inversiones.

- Transparencia: Tanto la estrategia como el perfil inversor de la Institución deberán ser fijados de antemano. Además, esta información deberá aparecer reflejada en el http://Ficha de datos fundamentales para el inversor (folleto DFI) folleto de datos fundamentales para el inversor (Ficha DFI).