Interés compuesto: Qué es, cálculo, fórmula y ejemplos

¿Qué es el interés compuesto?

El interés compuesto es una forma de calcular los intereses de una inversión, que utiliza los intereses acumulados en el pasado además del capital principal invertido.

Los intereses pasados a su vez van generando nuevos intereses. Lo que provoca un efecto bola de nieve, haciendo que el capital y los nuevos intereses sean cada vez más grandes.

- Para calcularlo, usamos una fórmula especial que considera cuánto tienes, a qué tasa crece y por cuánto tiempo.

- La magia del interés compuesto hace crecer tu dinero sumándole intereses a los intereses.

- Descubre nuestra calculadora y ejemplos más abajo.

El interés compuesto explicado de forma sencilla

Vamos a verlo con un ejemplo sencillo. Imagina que inviertes 1.000 dólares en una inversión con interés compuesto.

El primer año el interés generado es de 100 dólares (que es un 10% de 1.000). Hasta aquí todo normal.

Sin embargo, en el segundo año empieza la magia del interés compuesto. Se acumulan los 100 de intereses generados el año anterior y por tanto, el 10% de interés esta vez se calcula sobre 1.100 dólares. Lo que supone unos intereses de 110 dólares.

Si el interés fuera simple, solo hubiera generado 100 dólares, en vez de 110.

El tercer año, la magia del interés compuesto se engrandece. Genera unos intereses sobre los 1.210 dólares, por lo que ganas 121 dólares.

Cada año que pasa el poder del interés compuesto es mayor. Y así tus ganancias van siendo más grandes, porque reinviertes las ganancias de los años anteriores.

Con el tiempo lleva a un crecimiento exponencial que ni Harry Potter. Siguiendo con el ejemplo, en el año 30, los intereses son de 1.586 dólares (10% de los 15.863 ya acumulados). Es decir, cada año genera más rentabilidad que lo que se aportó en un inicio.

Diferencia entre interés simple e interés compuesto

La diferencia principal entre el interés simple y el compuesto radica en los intereses. Al contrario que el interés compuesto, el interés simple no acumula los intereses.

Por eso, el interés simple se calcula sobre la cantidad invertida al principio y los intereses generados se mantienen constantes.

Por ejemplo, imagina que inviertes 1.000 dólares en una inversión con interés simple y otra con interés compuesto. Las dos te dan un 10% de interés al año.

El primer año el interés generado es el mismo en ambos casos: 100 dólares (que es un 10% de 1.000).

Sin embargo el segundo año:

- El interés simple vuelve a darte 100 dólares, porque no acumula los intereses pasados.

- El interés compuesto te da unos intereses de 110 dólares, como hemos visto en el ejemplo anterior.

El tercer año y todos los años siguientes el interés simple te dará 100 dólares. En cambio el interés compuesto te dará 121 dólares el tercer año, 133 el cuarto, 146 el quinto año, y así sucesivamente.

El interés compuesto es una de las grandes ventajas de la inversión, ya que permite a los inversores obtener una rentabilidad no solo sobre su dinero, sino sobre la propia rentabilidad anterior. Por este motivo, los especialistas de inversión recomiendan empezar a invertir lo antes posible, aunque sean pequeñas cantidades.

De este modo, cuanto antes se empiece a generar rentabilidad, antes empezará a dar sus beneficios esta bola de nieve llamada interés compuesto.

Fórmula para calcular el interés compuesto

El cálculo es muy sencillo. La fórmula puede asustar un poco, pero en la calculadora y explicación de que te dejo abajo verás que es mucho más sencillo de lo que parece.

Sobre todo, una vez hayas practicado con 3 o 4 ejemplos (más abajo tienes varios para practicar).

La fórmula es la siguiente:

Cn = C0 · (1 + i)n

Siendo C0 el capital inicial prestado, i la tasa de interés, n el periodo de tiempo considerado y Cn el capital final resultante.

Calculadora de interés compuesto e interés simple

Aquí te dejo una plantilla para calcular el interés simple y el interés compuesto 👇

Indicaciones para poder utilizarla:

- Abrir el siguiente enlace que es un archivo de Google Drive.

- Pulsar arriba a la izquierda donde pone: Archivo.

- Aquí tenemos dos opciones: utilizar el archivo en google drive o en excel. Te explico qué hacer para cada uno de los casos:

- Si quieres utilizarlo en Google Drive, pulsa en la opción de hacer una copia.

- Si quieres utilizarlo en excel, pulsar la opción de descargar y seleccionar: archivo de excel.

Fórmula en Excel

Como puedes ver en la calculadora de arriba, una muy buena opción es utilizar Microsoft Excel o Google Sheets para llevar a cabo tu cálculo.

Las fórmulas utilizadas para la realización de dicha plantilla son las formulas de interés simple e interes compuesto:

- Interés simple = Capital invertido x Tiempo x Tasa de interés

- Interés compuesto = Capital invertido x (1 + Tasa de interés) ^ Tiempo

El capital invertido equivale al capital inicial, el tiempo es el número de años que estimas que dure tu inversión y la tasa de interés se refiere al porcentaje de ganancias anuales.

Para saber más sobre cálculos financieros te recomendamos aprender matemáticas financieras:

Ventajas y desventajas en las inversiones

El interés compuesto es uno de los mejores aliados del inversor. Como decía Albert Einstein, el interés compuesto es una de las fuerzas más poderosas del universo. A pesar de ello, como todo, tiene sus ventajas y sus desventajas.

Ventajas

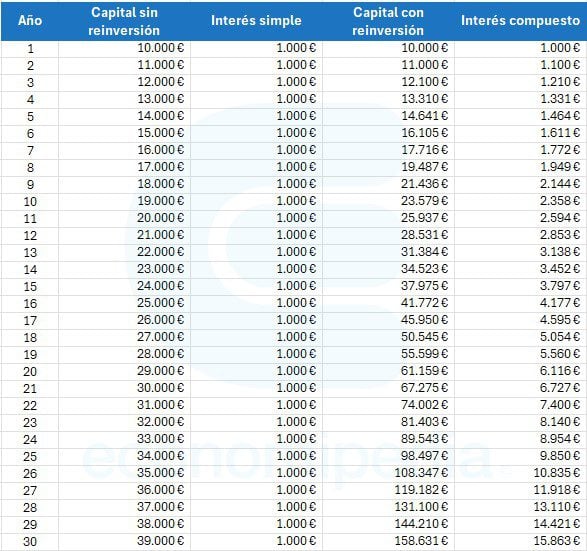

La principal ventaja del interés compuesto es su efecto multiplicador. Imaginemos una operación en la que invertimos 10.000 euros y cada año nos dan un 10% de rentabilidad sobre el capital invertido. Dado que el interés compuesto reinvierte los intereses generados previamente, el beneficio futuro es exponencialmente mayor con el interés compuesto.

Si continuamos con la secuencia y la dibujamos en un gráfico, la diferencia entre el interés compuesto y el interés simple queda representada de la siguiente manera. Se puede observar que mientras la inversión con interés simple aumenta de forma lineal, la inversión con interés compuesto aumenta de forma exponencial:

A la hora de invertir en activos financieros es necesario realizarlo con un bróker que haga de intermediario en la operación. Los brókers son aquellas entidades autorizadas para poder casar las ofertas de compradores y vendedores de estos activos.

Algunos de ellos son:

Desventajas

- Menor flexibilidad: Al optar por la estrategia de interés compuesto, el dinero invertido se mantiene inmovilizado durante un período de tiempo prolongado. Esto puede convertirse en una falta de liquidez, lo que significa que los fondos no están disponibles para emergencias o necesidades inmediatas.

- Riesgo de inversión: Si bien el interés compuesto puede generar rendimientos significativos, también está sujeto a los riesgos inherentes de todas las inversiones. Los mercados financieros pueden experimentar fluctuaciones y pérdidas, lo que puede afectar negativamente a tu cartera.

Se suele decir, de manera incorrecta, que cuando un préstamo o depósito es mayor a un año se establece el sistema de interés compuesto, siendo interés simple en caso de operaciones a corto, inferiores al año. Sin embargo esto no es siempre así, ya que dependerá de las condiciones pactadas y de reinversión de las rentabilidades y no tanto de la temporalidad.

Ejemplos para calcular el interés compuesto

Primero veremos un ejemplo práctico para determinar el interés compuesto, con un capital inicial de 1.000€ y una tasa de interés del 5% en un periodo de 5 años:

| Período | Cantidad al inicio del período | Intereses del período | Cantidad que se adeuda al final del período |

|---|---|---|---|

| 1 | 1.000 € | (1.000 *5%)= 50 € | 1.000 + 50 €= 1.050 € |

| 2 | 1.050 € | (1.050 *5%)= 52,50 € | 1.050 + 52,50 € 1.102,50 € |

| 3 | 1.102,50 € | 55,13 € | 1.157,63 € |

| 4 | 1.157,63 € | 57,88 € | 1.215,51 € |

| 5 | 1.215,51 € | 60,78 € | 1.276,28 € |

Como vemos, el interés anual resultante no son 50€ (salvo el periodo inicial), sino que se van incorporando los intereses generados y devengados a períodos posteriores, obteniendo al final de la operación una ganancia o pago de 276,28€ y no 250€, que sería en una situación de interés simple.

¿Necesitas un bróker para tus inversiones?

Ejemplo mensual

En el anterior ejemplo el interés se capitaliza de manera anual pero existe también la posibilidad de que se pague todos los meses, esto potenciaría al máximo dicha inversión.

Al igual que antes, imagina que tienes un capital inicial de 1.000€ con una tasa de interés anual del 5% que se capitaliza cada mes durante 5 años. En este caso, el resultado obtenido sería de 1.284€.

Ejemplo mensual con aportaciones periódicas

Esta es una de las opciones más atractivas para el inversor, ya que al realizar aportaciones periódicas están aumentando el capital invertido y por ello también aumentan las ganancias.

Imagina que invertimos un capital inicial de 1.000€ con una tasa de interés anual del 5% durante 5 años, pero en este caso hacemos aportaciones mensuales por valor de 50€. El resultado obtenido es de 4.683€, habiendo invertido una cantidad total de 4.000€ (1.000€ de capital inicial + 50€ todos los meses).