En el mercado secundario de deuda pública en España se negocia la deuda del Estado en euros que es objeto de negociación en dicho mercado, y está constituido por Letras del Tesoro, Bonos del Estado y Obligaciones del Estado.

Su emisión tiene lugar a través del procedimiento de subasta competitiva en el mercado primario, actuando el Banco de España como agente financiero del Tesoro, para que pueda pasar a un segundo segmento de negociación o mercado secundario.

Instrumentos de deuda negociados

Por tanto, los instrumentos de deuda negociados en este mercado son:

- Letras del tesoro

Son valores a corto plazo (plazo máximo de 18 meses), con un valor nominal mínimo de 1.000 euros, emitidos a descuento (esto quiere decir por debajo de la par, que es 100).

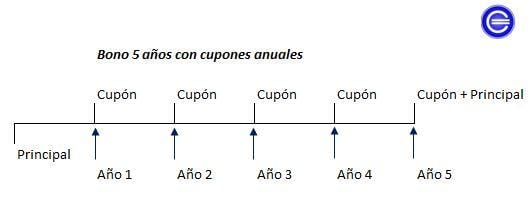

- Bonos y Obligaciones del Estado

Son valores que se emiten a un plazo de 2 años o superior. Cuando los plazos emitidos iniciales son de 3 o 5 años, reciben el nombre de bonos, mientras que los plazos mayores de 5 años reciben el nombre de obligaciones del Estado. Se emiten por un valor mínimo de 1.000 euros, pero con un interés periódico que se llama cupón.

Estos valores permiten ser troceados y negociados en otros valores. Así, de un bono a 5 años, pueden obtenerse 6 strips, uno por el principal y 5 más por cada cupón recibido. La técnica de segregación es reversible.

- Deuda en divisas

Su peso es reducido. Está constituido por préstamos y valores de renta fija denominados en yenes y dólares.

Miembros del mercado de deuda pública

Pueden ser miembros del mercado secundario de deuda pública:

- Sociedades y agencias de valores.

- Entidades de crédito españolas.

- Las ESI y las entidades de crédito autorizadas en otro Estado miembro de la UE y también aquellos que no sean de la UE, siempre y cuando cumplan determinados requisitos establecidos por ley.

No todos los miembros del mercado son iguales, existen diferentes categorías:

- Titulares de cuenta a nombre propio

Instituciones financieras autorizadas por el Tesoro, previo informe del Banco de España, para adquirir y mantener deuda pública anotada en cuentas abiertas a nombre propio en IBERCLEAR.

- Entidades gestoras

Pieza clave del mercado, se encargan de conectar el mercado entre miembros con los no miembros del mismo. Están autorizadas para llevar a cabo las cuentas de valores en IBERCLEAR de quiénes no son miembros del mercado. Existen entidades con capacidad plena y capacidad restringida.

- Creadores de mercado

Tienen una serie de derechos y obligaciones especiales tanto en el mercado primario como en el mercado secundario. Con su creación, se pretende favorecer la liquidez y el buen funcionamiento del mercado de deuda pública.

Negociación

El mercado de deuda pública es un mercado descentralizado. Puede ser objeto de contratación en alguno de los siguientes ámbitos:

- Contratación bilateral, directamente o a través de brokers, por parte de los titulares de cuenta, actuando en nombre propio o por cuenta de terceros.

- En el sistema de contratación de la Bolsa de Madrid.

- A través del segmento minorista o negociación de terceros con las entidades titulares de cuenta.

- En las siguientes plataformas de contratación electrónica:

- SENAF.

- EUROMTS.

- MTSEspaña.

- BrokerTec.

Además, cualquiera puede suscribir deuda pública en las cuentas directas del Banco de España. Sin embargo, si se quiere operar en el mercado secundario (venta antes del vencimiento), deberá contarse con el concurso de una entidad gestora. En este apartado, está autorizada la realización de las siguientes operaciones:

- Simples

Comprador y vendedor acuerdan que los valores se transmitan hasta la fecha de ejecución del contrato. El comprador no tiene el compromiso de mantenerlos hasta dicha fecha, dado que el vendedor no asume el compromiso de recomprarlos antes del vencimiento.

En las operaciones simples al contado, entre la fecha de contratación y la de ejecución median, como máximo, cinco días hábiles. Sin embargo, en las operaciones simples a plazo, es más de cinco días hábiles, las partes podrán acordar que la operación se liquide por diferencias, incluida cualquier fecha del plazo.

- Dobles

El titular de los valores los vende hasta la fecha de amortización, conveniendo la recompra de valores de idénticas características por igual valor nominal, en una fecha determinada y a un precio convenido. La diferencia entre un repo y una simultánea es la disponibilidad de los valores. (véase las diferencias entre repos y simultáneas).

Central de Anotaciones en cuenta de la deuda del Estado e Iberclear

En 1998 quedaron separados el segmento de negociación de compensación y liquidación del mercado. En 2003, con la reforma de los mercados financieros que dio lugar a la creación del holding Bolsas y Mercados Españoles (BME), se creó IBERCLEAR. Por tanto, en cuánto al ámbito de compensación y liquidación de las operaciones, los miembros del mercado registran las operaciones en las cuentas de valores de IBERCLEAR, manteniendo en un registro separado las operaciones propias y las operaciones por cuenta de clientes.

Prima de riesgo

La rentabilidad de la deuda pública se explica por la prima de riesgo del emisor y se mide de dos formas:

- Por diferencia con la emisión de mejor calidad crediticia en la moneda. En el caso de España, por diferencia con la deuda pública alemana. El 31 de Agosto de 2012, la deuda a 10 años española tenía una rentabilidad del 6,81%, y el bono alemán a 10 años rentaba al 1,33%. La diferencia entre una y otra de 548 puntos básicos, es lo que se denomina prima de riesgo.

- Por el precio del seguro de impago. Esta forma de medir, consiste en observar cuánto cuesta adquirir en el mercado una protección entre el impago o reestructuración de la deuda pública española, que consiste en que si se da algunos de estos supuestos (default, impago o reestructuración), el que adquiere la protección recibe una protección. Estos contratos de protección son contratos de derivados, y se llaman CDS (Credit Default Swaps).