El modelo de Miller y Orr engloba un conjunto de técnicas y decisiones referentes a la gestión de la tesorería de una empresa y con vistas a la consecución de un saldo considerado como óptimo para la misma atendiendo a sus características.

Este modelo originado por Miller y Orr a finales de los años 60 del pasado siglo establece que en una compañía los flujos de entrada y salida de efectivo no suelen ser constantes, debido a su propia actividad cotidiana. Son, por lo tanto, aleatorios.

Esto sucede porque lo más común es que tanto ingresos como gastos no sean regulares y que tengan que ver con mejores o peores días desde el punto de vista comercial.

Al nivel básico, mediante el empleo del modelo Miller y Orr una compañía es capaz de evaluar su capacidad de supervivencia y adaptación en momentos de escasez de dinero líquido o en efectivo, pudiendo mantener con cierta normalidad su actividad económica.

En ese sentido, la imprevisibilidad de los flujos de caja debe afectar a la hora de la toma de decisiones de inversión para la empresa, de modo que por medio de la compra y venta de activos financieros temporales (como por ejemplo sus depósitos) su gestión de tesorería sea equilibrada y responsable.

Representación del Modelo Miller y Orr

Existe un campo delimitado por límites inferior y superior, que representa gráficamente el abanico de posibilidades entre las que se encuentra el saldo óptimo:

Para el cálculo de los límites, Miller y Orr establecen que:

![]()

Siendo H el límite superior y Z el saldo óptimo. Por su parte el límite inferior L regularmente es establecido por la Dirección Financiera de la empresa.

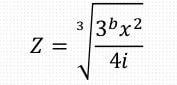

El cálculo del saldo óptimo en tesorería sería de la siguiente manera:

Donde Z es el saldo óptimo, b el costo de conversión, X2 la varianza de los saldos diarios de efectivo de la empresa e i el costo de oportunidad de mantener dinero en tesorería

Lecturas del modelo Miller y Orr

Cuando el saldo se acerca al límite por arriba (se da un exceso de tesorería), la empresa debe comprar títulos de valores con el objetivo de disminuir el saldo existente, mientras que si se acerca al límite por abajo, es necesario llevar a cabo la venta de títulos.

Habitualmente suele considerarse que aquellas empresas con mayor fluctuación en sus flujos deben establecer una mayor separación en sus límites superior e inferior de cara a la consecución de mayor estabilidad y evitar la toma de decisiones de inversión precipitadas o en exceso arriesgadas (por volatilidad de precios, en muchas ocasiones).

Por otra parte, la capacidad de compra y venta de títulos de inversión dependerá en gran medida de los costes asociados o de transacción y de los tipos de interés existentes en el mercado en cada momento.

Por último, se considera en el estudio económico que este modelo supone una evolución del modelo Tobin y Baumol, en la que la diferencia conceptual principal es la aparición de la característica de aleatoriedad de los flujos.