El orden de prelación establece una secuencia de preferencia en el cobro de la deuda que se determina basándose en las características de la misma.

Cuando las empresas se financian para acometer proyectos de inversión, en ocasiones emiten instrumentos de diverso tipo con base en las necesidades que tengan en ese momento. Estos instrumentos se clasifican en función de su calidad crediticia. Dependiendo de esta, estos instrumentos se emplazarán en una escala u otra en el orden de prelación. De esta manera el orden de prelación, sirve para establecer el orden con el que los inversores podrían cobrar el dinero prestado a la empresa, en caso de que esta realice un default o quiebre.

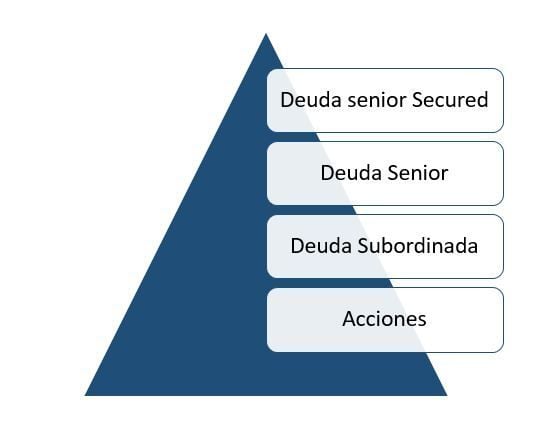

Orden de prelación de cobro

A continuación se presenta el orden de prelación de menor a mayor riesgo.

- Deuda Senior Garantizada: Es la deuda de mayor calidad crediticia. Son las conocidas como cédulas hipotecarias (covered bonds en inglés). Esta deuda está respaldada por una cartera de préstamos hipotecarios del emisor. Esto dota a la Deuda Senior Secured de una garantía ligada a un activo real. Esto la dota de una mayor calidad crediticia y una preferencia en el cobro en caso de default. Este tipo de instrumentos solo puede ser emitido por entidades de crédito.

- Deuda Senior: Son los bonos u obligaciones ordinarios que emite la empresa. Dependiendo de las necesidades de la empresa y el entorno de mercado, las emisiones pueden diferir en el tipo de cupón, los vencimientos, la indexación a alguna variable de mercado o la protección contra la inflación por ejemplo.

- Deuda subordinada: Este tipo de deuda goza de una calidad notablemente menor que las anteriores. Esto es debido a que el cobro de los intereses está ligado a la obtención de un determinado nivel de beneficios. Además, en caso de default, esta deuda queda subordinada al cobro de los tramos superiores, es decir, los inversores en deuda subordinada cobrarían el dinero prestado con posterioridad a los inversores en deuda de tramos superiores (senior secured y senior). Esto es un gran riesgo, dado que tras liquidar la deuda de los tramos superiores, podría darse la posibilidad de que no quede caja o que esta no sea suficiente para atender el pago de los subordinados. Dentro de este tipo de deuda se encuentran las conocidas participaciones preferentes.

- Deuda híbrida: Un ejemplo pueden ser los bonos convertibles o los cocos. En caso de quiebra o liquidación del emisor, los tenedores de híbridos están solo por encima de los accionistas en cuanto a prelación de cobro. Suelen ser instrumentos emitidos a muy largo plazo o perpetuos, teniendo el emisor la capacidad de cancelación en fechas determinadas (se incorpora una opción call, es decir, un derecho de amortización).

- Acciones: Cuando un inversor compra acciones, se convierte en socio de la empresa. Al contrario que los tenedores de deuda (acreedores) estos no gozan de ninguna protección en caso de quiebra de la entidad. Por ello se encuentran en el escalón inferior del orden de prelación. En caso de quiebra de la entidad perderían su dinero.

Una misma empresa puede emitir diferentes tipos de deuda según el instrumento que se emita, dicho instrumento tendrá un rating determinado y eso repercutirá directamente en el riesgo que asume un inversor al comprar dicha deuda.

Esquema de la prelación de cobro según el tipo de instrumento emitido