La paridad de los tipos de interés es una teoría económica que establece que el diferencial de tipos de interés entre dos países es igual al diferencial que existe entre los tipos de cambio actuales y futuros.

Básicamente lo que establece es que si existe una diferencia positiva en los tipos de interés también la tendrá que haber en los tipos de cambio. De manera que el tipo de cambio futuro sea mayor que el que existe en la actualidad.

Por tanto, en el país con mayor tipo de interés, su moneda se debe depreciar en el futuro. Veamos esto de manera analítica a continuación.

La paridad de los tipos de interés analíticamente

La diferencia en los tipos de interés será igual a la diferencia en los tipos de cambio. Por lo que la fórmula para calcular el precio del futuro del tipo de cambio será la siguiente (siendo el spot el tipo de cambio actual entre ambas monedas, d el mercado doméstico y ext el mercado extranjero):

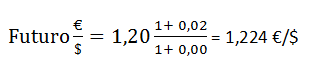

Imaginemos que queremos operar en la divisa euro contra el dólar (€/$). Por lo que la fórmula del tipo de cambio futuro será:

O expresado de otra manera, los tipos de interés será igual a la diferencia en los tipos de cambio:

Como vemos, si los tipos de interés son superiores en EEUU, la divisa en el futuro también tiene que ser superior. Y esto se debe cumplir en la misma medida. Es decir, si los tipos de interés en EEUU son un 2% superior y el tipo de cambio es de 1,20 dólares por euro en el momento actual. Entonces, el euro dólar en el futuro debe ser un 2 % superior al que hay actualmente, es decir, 1,224 dólares por euro (1,2 x 1,02). Esto implica que el dólar se depreciaría un 2% en el futuro en relación al tipo actual. Matemáticamente sería:

Esta relación es la que evita un posible arbitraje en el mercado de divisas, porque sino alguien podría financiarse en el país que ofrece menores tipos de interés y comprar la otra moneda obteniendo un riesgo libre de riesgo.

Es decir, el arbitraje podría existir cuando es posible obtener un beneficio de este diferencial sin ningún riesgo. Los inversores podrían intentar endeudarse en la moneda con menor tipo de interés. Para después invertir esa cantidad prestada en un activo en la otra moneda que concede un mayor tipo de interés. Pero la igualdad en los diferenciales de los tipos de cambio, elimina esta posibilidad.

Tipos de paridad de tipos de interés

Existen en el mundo financiero dos formas en las que aparece la teoría de la paridad de tipos de interés:

- Paridad de tipos de interés cubierta: Establece que el tipo de cambio futuro deberían incorporar la diferencia en los tipos de interés de los dos países. Si no ocurriese esto existirá una posibilidad de arbitraje. Aquí el inversor no tendría la oportunidad de obtener un beneficio endeudándose en una moneda e invirtiendo en la otra. Esto se debe a que el coste de cubrir el riesgo de divisa compensa el beneficio potencial. Es decir, del posible beneficio por invertir en la moneda que tiene un mayor tipo de interés.

- Paridad de tipos de interés descubierta: Establece que la diferencia en los tipos de interés es igual al cambio futuro esperado del tipo de cambio. Es decir, si la diferencia de tipos de interés es del 2%, la moneda con mayor tipo de interés se debería devaluar un 2% en el futuro. En este caso si hay una posibilidad de arbitraje. Pues al ser un tipo de cambio esperado, podría ocurrir que en el futuro no se cumpla esa devaluación. Y por lo tanto el inversor si tiene una oportunidad de beneficio endeudándose en una moneda e invirtiendo en otra.