La perfilación de clientes consiste en identificar las características de un cliente para un adecuado asesoramiento financiero de sus inversiones y, por otro lado, para que se cumplan tanto los objetivos financieros como vitales del cliente.

En los últimos años hemos podido observar un rápido crecimiento en cuanto a la cultura financiera por parte de la población mundial. El cada vez más exigente mundo del sector financiero y de los mercados financieros está haciendo que muchas personas se informen e inviertan tiempo y dinero para gestionar sus inversiones, trabajar y conocer el por qué de la reciente crisis financiera.

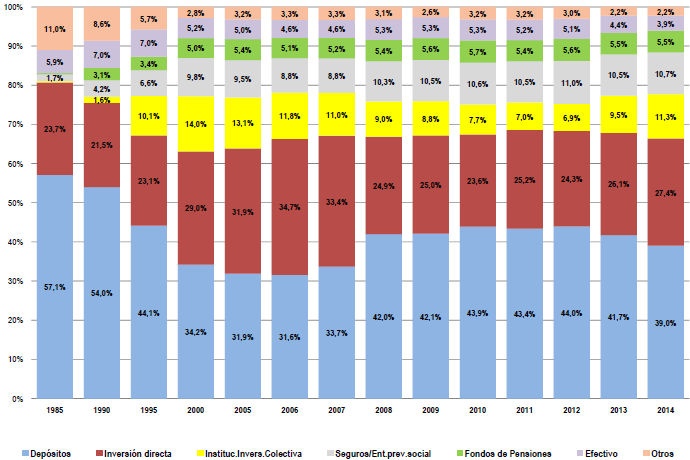

Como se puede apreciar en el gráfico de Inverco, el ahorro financiero de las familias españolas se vio modificado desde los años 1995 y 2000 hasta 2014. A raíz de muchas privatizaciones del sector público, salidas a bolsa de muchas empresas privadas y las altas rentabilidades ofrecidas por los mercados de renta variable, los flujos de dinero fueron cambiando a lo largo de los años.

La inversión en acciones (identificado con el color rojo – inversión directa-), se ha ido incrementando notablemente, a lo que se le ha ido sumando también (el color amarillo -Instituciones de Inversión colectiva-) los fondos de inversión.

Perfil de un cliente a la hora de invertir

El correcto asesoramiento de un cliente es crucial, es por eso que hay que tener muy claro los siguientes puntos para identificar el tipo de cliente (conservador, moderado o agresivo) y sus necesidades futuras.

Se deben tener en cuenta multitud de variables, como su experiencia previa en los mercados financieros, el horizonte temporal de la inversión o la importancia del objetivo a alcanzar, entre otros.

- Requisitos de rentabilidad: Se debe tener en cuenta el objetivo de inversión del cliente. No es lo mismo invertir el ahorro para la primera vivienda que hacerlo para la jubilación. En este caso, se debe fijar un objetivo de rentabilidad que sea coherente con la situación de los mercados financieros y con los objetivos del cliente. Para ello, se debe tener en cuenta si el cliente desea tener una renta continua a corto plazo (una vez invertido que el cliente vaya reembolsando cantidades de dinero -como un sueldo-) o en su defecto quiere hacer crecer su capital a largo plazo.

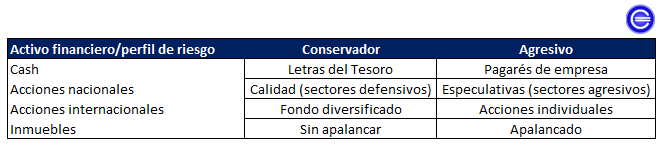

- Tolerancia o aversión al riesgo: En este caso, se debe tener en cuenta cuál es la máxima pérdida dispuesta a soportar. Es decir, la pérdida de poder adquisitivo. También, se debe tener en cuenta la volatilidad máxima de los retornos (el riesgo a asumir). A modo de resumen orientativo, los siguientes activos financieros sirven de guía:

- Requisitos de liquidez: En este punto, se debe conocer exactamente que necesidades de liquidez tendrá el cliente en el corto, medio y largo plazo. Depende directamente de las necesidades futuras del dinero invertido.

- Horizonte de inversión: El plazo de inversión debe coincidir con la recomendación de inversión que los departamentos comerciales especifican en las fichas de los fondos. Normalmente, existe una amplia gama de fondos de inversión que invierten en diferentes activos para distintos plazos. Es por tanto, importante conocer a qué plazo se esperan obtener determinadas rentabilidades.

- Consideraciones legales: A veces, olvidadas por muchos inversores. No comprar empresas de armamento, tabaqueras o que inviertan en determinados países pueden ser ejemplos en cuanto a las restricciones legales o específicas que pueda tener el cliente.

- Consideraciones fiscales: La rentabilidad económico-financiera es crucial para realizar un completo asesoramiento. En muchas ocasiones se avecinan reformas fiscales que pueden determinar para bien o para mal el rendimiento obtenido. También se debe tener en cuenta las obligaciones fiscales del cliente, o incluso si le compensa realizar las plusvalías antes o después del año fiscal.