Plusvalía (economía): Qué es y cómo calcularla

¿Qué es la plusvalía?

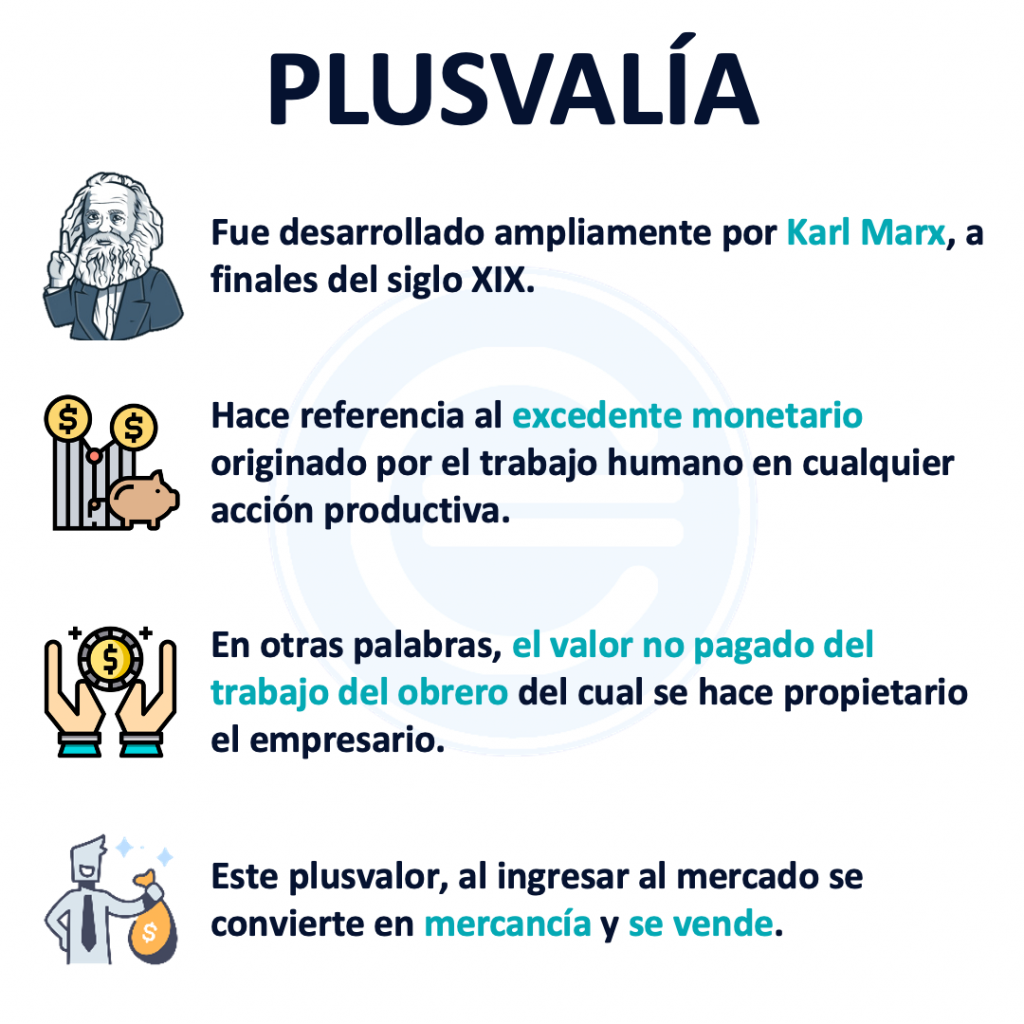

El concepto de plusvalía, que fue desarrollado ampliamente por Karl Marx a finales del siglo XIX, es el excedente monetario originado por el trabajo humano presente en cualquier acción productiva.

- La plusvalía es el valor adicional generado por el trabajo que no se compensa al trabajador.

- La plusvalía explica cómo los empresarios ganan más dinero del que pagan a sus trabajadores, lo que Marx ve como una forma de explotación.

- Es fundamental para entender las dinámicas de ganancia y distribución de riqueza en sistemas capitalistas.

La plusvalía: Explicación sencilla

Dicho de una manera más simple, la plusvalía es el dinero extra que se genera gracias al trabajo de las personas en cualquier tipo de producción.

Este concepto se encuentra en el libro ‘El Capital’ de Marx, y se trata del valor del trabajo que no se le paga al trabajador. En otras palabras, el trabajador recibe un salario por su trabajo, pero este salario a menudo no refleja todo el valor que su trabajo realmente produce.

La diferencia entre el valor total generado por el trabajador y lo que se le paga, es lo que Marx llamó plusvalía. Este extra es lo que se lleva el empresario, y según Marx, es la base de cómo funciona el capitalismo, marcando una forma de explotación porque el trabajador no recibe el valor completo de su esfuerzo.

Cuando el producto o servicio creado por el trabajador se vende, se convierte en una ganancia que no llega al trabajador en forma de un mejor salario. Así, la plusvalía es esencialmente la ganancia adicional para el empresario, generada por el trabajo pero no compartida equitativamente con quien lo realiza.»

El origen del concepto de plusvalía

El concepto de plusvalía, tal como reconoce Karl Marx en sus escritos, fue tomado del economista clásico David Ricardo. A su vez, podemos decir que, David Ricardo había tratado de perfeccionar el concepto acuñado por Adam Smith.

No obstante, quién desarrolló el concepto tal y como lo conocemos en la actualidad, fue Karl Marx. Marx trabajó el concepto hasta distinguir entre ‘fuerza de trabajo’ y ‘trabajo’. Este hecho facilitó enormemente la explicación eficaz de la plusvalía. El concepto de plusvalía constituye un término fundamental en su teoría del ‘Valor-Trabajo’.

Marx también explicó que el capitalista es capaz de acrecentar la intensidad de la explotación a través de la maximización de la ‘plusvalía absoluta’. Bien, tratando de extender la jornada laboral. O, bien por medio de la ‘plusvalía relativa’, es decir, disminuir la cantidad de obreros.

¿Cómo se calcula la plusvalía?

Una de las principales novedades del desarrollo del concepto por parte de Marx, fue la formulación matemática del problema. Es decir, una fórmula que permite calcular la cantidad de la plusvalía.

Intuitivamente, la plusvalía se calcula como el resultado de restar a los beneficios los costes de producción. Así pues la fórmula sería la siguiente:

Plusvalía (s) = Ingresos – costes de producción (c+v)

Además Marx descompone los siguientes valores para desarrollar su teoría del valor trabajo:

- c = capital constante (maquinaria,materiales, costes fijos…)

- v = capital variable (trabajadores)

- s = plusvalía (excedente del empresario)

En palabras de Marx, únicamente genera plusvalía el ‘trabajo viviente’. O lo que es lo mismo, solo genera valor el componente ‘v’, la fuerza de trabajo. Mientras que el componente ‘c’ que define como ‘trabajo muerto’, no genera plusvalía.

De lo anterior, podemos calcular la tasa de plusvalía. La fórmula es:

Tasa de plusvalía = s/v

El resultado del cálculo anterior representa las unidades que gana el empresario por cada unidad de trabajo.

Ejemplo de cálculo de la plusvalía

Supongamos que existe una empresa que dedica 80 dólares a maquinaria (c), 50 dólares a los salarios de los trabajadores (v) y vende sus mercancías por 150 dólares (ingresos). Entonces la plusvalía es:

Plusvalía (s) = Ingresos – costes de producción (c+v) = 150 – (80+50) = 20

Tasa de plusvalía = 20 / 50 = 0,4

Los resultados anteriores se interpretan de la siguiente forma:

La plusvalía total del empresario (s) es de 20 dólares. Asimismo, la tasa de plusvalía es de 0,4. Este 0,4 equivale a decir que el empresario se queda con un 40% del producto generado por los trabajadores.

Críticas al concepto de plusvalía

Como todo concepto, el término desarrollado por Karl Marx, tiene ventajas y desventajas. Es decir, economistas que están a favor de su teoría y otros en contra. No obstante, es importante indicar que la teoría de Marx ha evolucionado. Hay que tener en cuenta, para valorarla correctamente, la época en la que se escribió.

Entre las críticas positivas a este concepto se encuentran:

- Puede que el empresario, por asumir el riesgo, merezca esa plusvalía pero habría que controlarla. Algunos economistas defienden que el beneficio que obtienen los empresarios es excesivo. Y que, por tanto, deberían retribuir mejor a sus trabajadores.

- Entre los más afines a su teoría, defienden que no debería existir tal beneficio en favor de los empresarios. Las empresas deberían retribuir a sus trabajadores exactamente por el valor de lo que producen.

- Supone un antes y un después en la teoría económica. Tanto es así que en la actualidad se siguen desarrollando trabajos al respecto.

Entre las críticas negativas podemos encontrar:

- El concepto tenía sentido cuando se escribió. Ahora el mercado de trabajo ha cambiado y las máquinas (c) sí que ofrecen valor.

- La existencia de maquinaria o de automatización de procesos no empobrece a la población. Al contrario, permite que el trabajo sea más productivo y reduce las horas trabajadas.

- La tecnología no tiene necesariamente que aumentar el desempleo. El desempleo se mueve de unos sectores a otros y cambia conforme las necesidades de los mismos.