El precio ex-cupón (o precio limpio) de un activo de renta fija (que paga cupones de manera periódica) es una valoración normalizada que pretende aislar el efecto del cupón corrido sobre la cotización. De esta manera cuando vemos el precio de cotización de un bono, lo que en realidad estamos viendo, es el precio determinado por la oferta y la demanda en ese momento sobre ese bono.

Al tratarse del precio sin contar con la valoración del cupón se conoce en la jerga financiera como precio limpio. Mientras que el precio del bono sumando el cupón devengado (que es el precio real del bono cuando se compra) se conoce como precio sucio.

Los activos de renta fija que pagan cupones periódicos, siguen un principio de devengo. Se entiende así que el interés del cupón se va acumulando periódicamente en el precio total del bono desde la fecha de liquidación hasta el pago del correspondiente cupón (anual, semestral, trimestral etc). Notese que al adquirir el bono, pagaremos el precio total de éste y no el precio ex-cupón.

Ejemplo de un bono con precio ex-cupón (precio limpio)

Veamos un ejemplo de ambos conceptos para una mejor comprensión.

Fecha de liquidación del bono: 30/07/201X

Fecha de amortización del bono: 30/07/201X+n

Fecha de compra del bono: 19/02/201X

Cupón: 4,65% pagadero anualmente en su fecha de liquidación

Precio total pagado por el bono: 98,345%

Tengamos en cuenta para el cálculo las siguientes formulas:

Precio total de un bono=Precio ex-cupón + cupón corrido

Cupón corrido= % del cupón*días transcurridos desde el pago del último cupón/días totales entre el pago de cupones

Convención utilizada: Act/365

Dado que en nuestro ejemplo tenemos el precio total del bono, para calcular el precio ex-cupón tendríamos que quitarle la parte del cupón corrido que ya se ha devengado desde la fecha del pago del último cupón.

Como han transcurrido 204 días desde el pago del último cupón hasta la fecha de compra del bono y tenemos 365 días entre el pago de cupones, el cálculo sería el siguiente:

Cupón corrido= 4,65%*204/365=2,599%

Por tanto el precio ex-cupón de éste bono (que veríamos en cotización):

98,345%-2,599%=95,746%

Características del ex-cupón (precio limpio)

Por tanto vemos que el precio ex-cupón es más informativo que el precio total del bono a la hora de tomar una decisión de compra. El precio total nos podría hacer pensar erróneamente que se está pagando demasiado por el bono (tanto más, cuanto mayor parte del cupón se haya devengado).

Si este bono se hubiera emitido por el 100%, tanto la fuerza de una mayor oferta que de demanda y una posible subida de los tipos de interés habrían reducido la valoración de éste.

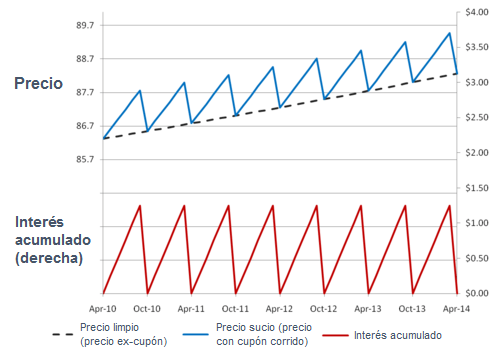

Además si viéramos un gráfico de la cotización del bono en el tiempo, si no se eliminara el efecto del cupón corrido tendríamos un gráfico con forma de dientes de sierra (ver imagen abajo). Esto es así por qué a medida que se va devengando el cupón, el bono valdría conforme más cerca de la fecha de pago del cupón estuviese. Tras el pago de éste se vería una caída vertical hasta el precio ex-cupón y otra vez volvería a suceder lo mismo hasta el pago del siguiente cupón.