Un proceso estocástico estacionario es aquel cuya distribución de probabilidad varía de forma más o menos constante a lo largo de cierto periodo de tiempo.

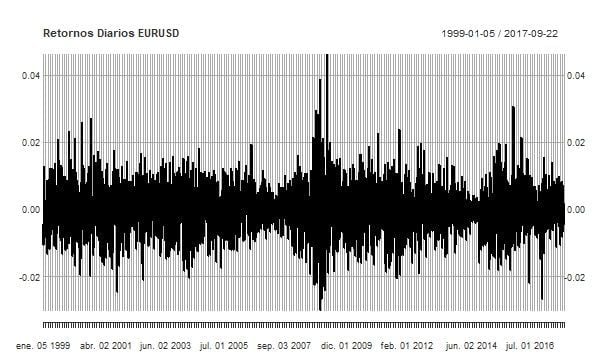

En otras palabras, una serie de números puede parecer (y ser) caótica pero tomar valores dentro de un rango limitado. A través de esta información se pueden realizar modelos que intenten predecir la variable. Los retornos diarios de un activo financiero son un ejemplo de procesos estocásticos estacionarios. Así pues, los retornos diarios del EURUSD, es decir, la variación diaria en porcentaje, tiene la siguiente forma:

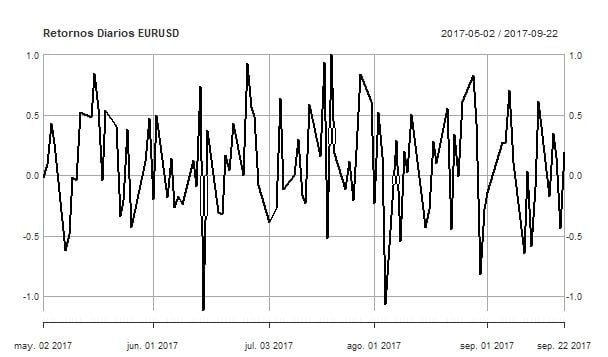

Este gráfico refleja los retornos diarios en porcentaje del EURUSD desde 1999. Sin embargo, para entender mejor el concepto, vamos a ofrecer solo los últimos 100 días.

Al ampliar el gráfico podemos ver con más claridad el comportamiento de la variable. Durante los últimos 100 días el EURUSD ha tenido variaciones dentro del rango -1% y 1%. No podemos predecir cual será la variación de un día en concreto, pero podemos intuir (que no confirmar), el rango de valores en el que estará la variable.

¿Son predecibles los procesos estocásticos estacionarios?

Cuando se hace referencia a la predictibilidad de un proceso estocástico estacionario no se está afirmando que sea predecible al cien por ciento. Se hace referencia a la posibilidad de que con cierta probabilidad la serie tome un rango de valores. Un ejemplo nos lo ofrece el gráfico de los retornos diarios del EURUSD. No podemos predecir si el EURUSD subirá o bajará, pero sí podemos predecir con un nivel de fiabilidad bastante alto que el EURUSD tendrá retorno entre el -1 y 1%.

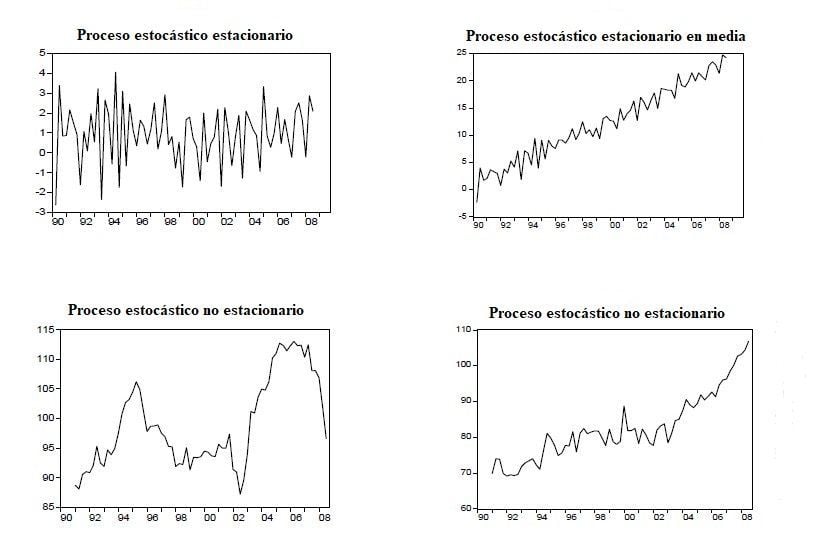

A continuación, se ofrece una imagen, grosso modo, de los tipos de procesos estocásticos. Entre ellos se encuentran los procesos estocásticos estacionarios y los no estacionarios.