Un producto estructurado es un instrumento financiero que surge de la combinación de diferentes productos financieros.

Así, un producto estructurado actúa como un solo producto. Por ejemplo, si compramos una acción, nuestra rentabilidad dependerá de lo que dicha acción se mueva. Si sube ganaremos dinero y si baja, perderemos dinero. En los productos estructurados lo que ocurre es que su rentabilidad dependen de una combinación de varios de ellos. Por ejemplo, si la acción X sube más de un 10% y la acción Y no pierde más de un 30%, entonces su rentabilidad es del 5%.

Es habitual que los productos estructurados combinen un activo de renta fija con otros derivados. Sin embargo, no tiene por qué ser así. Esto se debe a que se pueden realizar productos estructurados combinando varias posiciones en opciones financieras sobre el mismo o diferentes activos. Estos tipo de productos son catalogados como complejos.

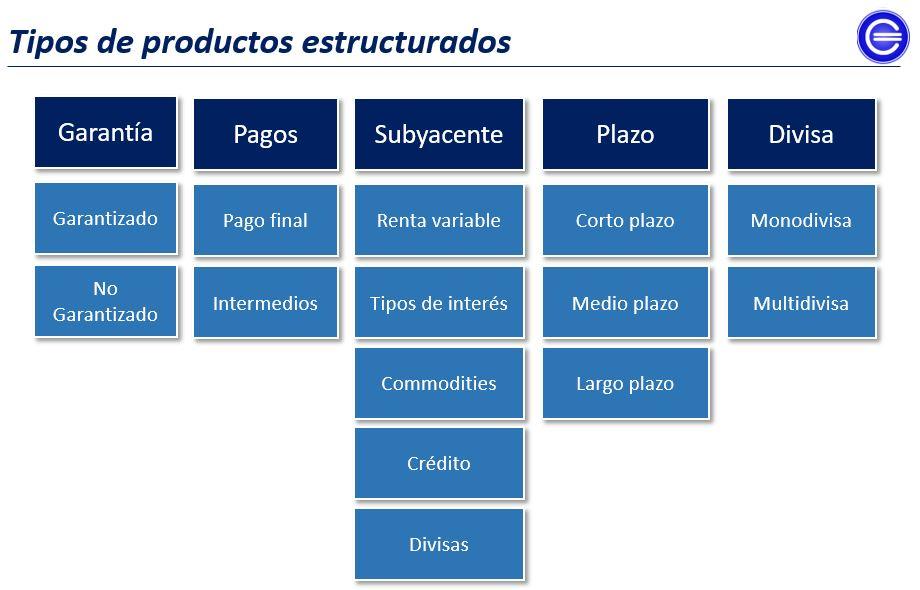

Tipos de productos estructurados

Dependiendo de la estructura que se escoja hay dos grandes categorías:

- Con la garantía de recuperar el 100% .

- Una parte significativa de la inversión inicial, por ejemplo garantizado el 80% del capital invertido.

El inversor contrata este producto en el que el emisor garantiza a vencimiento el valor inicial o gran parte del mismo, y una rentabilidad, que en vez de ir ligada a tipos de interés como si fuera una imposición a plazo fijo o un depósito a la vista, va asociada a otra variable. Esa variable puede ser la revalorización en determinado porcentaje de un índice bursátil, una acción, un índice de precios, etc.

Los productos estructurados, comenzaron por estructuras muy simples y pasaron a estructuras más complejas, ya que su rentabilidad, depende de variables como los tipos de interés, la volatilidad del activo subyacente o la comisión del intermediario. Podemos explicar estos componentes más a fondo:

- Tipos de interés: Si son muy altos, tendremos más dinero disponible para comprar la opción financiera, por tanto, mayor porcentaje de rentabilidad.

- Volatilidad: Si existe más volatilidad, la opción financiera será más cara y por el contrario la prima de la opción será más barata si existe menos volatilidad. Su medición es a través de la griega Vega.

- Comisión del intermediario: El coste es el tipo de interés que nos dan a vencimiento, que será más bajo que el de mercado.

Es posible que existan ventanas de cancelación del producto, que permitan rescatarlo de forma total o parcial con algún tipo de penalización. Además, existen estructuras que se han puesto de moda que se llaman ‘reverse convertible’ y que permiten, a vencimiento, en vez de entregar el efectivo, ser titular y poder canjear éste por el activo subyacente que hayamos contratado (imaginemos que son acciones), en base a criterios de liquidación previamente establecidos. Ahora bien, el capital no está garantizado.

Los vehículos de los productos estructurados

En común elaborar productos estructurados en banca minorista, pero también hay compañías aseguradoras que los comercializan. Los diferentes vehículos desde un punto de vista comercial son:

- Depósitos estructurados.

- Bonos o notas estructuradas.

- Warrants estructurados.

- Fondos garantizados.

- Fondos no garantizados.

- Seguros financieros.

- Fondos estructurados

Para los cuales, el organismo supervisor es la Dirección General de Seguros para los seguros financieros, y para el resto la Comisión Nacional Del Mercado de Valores (CNMV).

¿Cómo se fabrica un producto estructurado?

Imaginemos una estructura de 100.000 euros a 3 años en el Ibex35.

Para garantizar la inversión inicial, hay que calcular cuánto dinero habría que poner hoy para dentro de 3 años obtener 100.000 euros. Supongamos también que los tipos de interés a 3 años son del 4%. Utilizando la fórmula de interés compuesto tendríamos:

Co: Capital inicial.

Cn: Capital final.

i: tipo de interés libre de riesgo.

n: periodo de inversión.

Capital inicial=Capital final/ (1 + i)^n= 100.000/ (1 + 0,04)^3= 92.455 euros

Con 92.455 euros aseguraremos el capital inicial de 100.000 euros a 3 años. Si restamos 100.000 – 92.455 obtenemos 7.545 euros, dinero restante para comprar una opción sobre el Ibex35 con vencimiento a 3 años. Para que nos hagamos una idea, con 7.545 euros, podemos comprar el 100% de lo que suba el Ibex35 para un nominal de 50.000 euros. Como el depósito es de 100.000 euros, recibiremos el 50% de lo que suba el índice, esto es, 50.000/2.