La simulación de Montecarlo es un método estadístico. Este es utilizado para resolver problemas matemáticos complejos a través de la generación de variables aleatorias.

La simulación de Montecarlo, o método de Montecarlo, le debe el nombre al famoso casino del principado de Mónaco. La ruleta es el juego de casino más famoso y también el ejemplo más sencillo de mecanismo que permite generar números aleatorios.

La clave de este método está en entender el término ‘simulación’. Realizar una simulación consiste en repetir, o duplicar, las características y comportamientos de un sistema real. Así pues, el objetivo principal de la simulación de Montecarlo es intentar imitar el comportamiento de variables reales para, en la medida de lo posible, analizar o predecir cómo van a evolucionar.

A través de la simulación, se pueden resolver desde problemas muy sencillos, hasta problemas muy complejos. Algunos problemas pueden solucionarse con papel y bolígrafo. Sin embargo, la mayoría requieren el uso de programas informáticos como Excel, R Studio o Matlab. Sin estos programas, resolver determinados problemas llevaría muchísimo tiempo.

¿Para qué se utiliza la simulación de Montecarlo?

Lo importante es saber para qué se utiliza este método. Es decir, casos concretos para entender la importancia del método.

En economía, la simulación de Montecarlo se utiliza tanto en empresas como en inversión. Siendo en el mundo de la inversión donde más se utiliza.

Algunos ejemplos de simulación de Montecarlo en inversión son los siguientes:

- Crear, valorar y analizar carteras de inversión

- Valorar productos financieros complejos como las opciones financieras

- Creación de modelos de gestión de riesgo

Dado que la rentabilidad de una inversión es impredecible, se utiliza este tipo de método para evaluar distintos tipos de escenarios.

Un ejemplo sencillo se encuentra en la bolsa de valores. Los movimientos de una acción no se pueden predecir. Se pueden estimar, pero es imposible hacerlo con exactitud. Por ello, mediante la simulación de Montecarlo, se intenta imitar el comportamiento de una acción o de un conjunto de ellas para analizar cómo podrían evolucionar. Una vez se realiza la simulación de Montecarlo se extraen una cantidad muy grande de escenarios posibles.

Generación de números aleatorios

Un punto clave en la utilización de la simulación de Montecarlo es la generación de números aleatorios. ¿Cómo generamos números aleatorios? Con programas informáticos. Ya que si utilizásemos un mecanismo cómo una ruleta, esto podría llevarnos muchas horas.

Si queremos generar 10.000 números aleatorios, imaginad cuanto tiempo necesitaríamos. Así pues, se utilizan programas informáticos que generan estos números. No se consideran números puramente aleatorios, ya que los crea el programa con una fórmula. No obstante, se parecen mucho a las variables aleatorias de la realidad. Se les denomina números pseudo-aleatorios. Resuelto este problema, solo queda por ver una aplicación del método.

Ejemplo de la simulación de Montecarlo

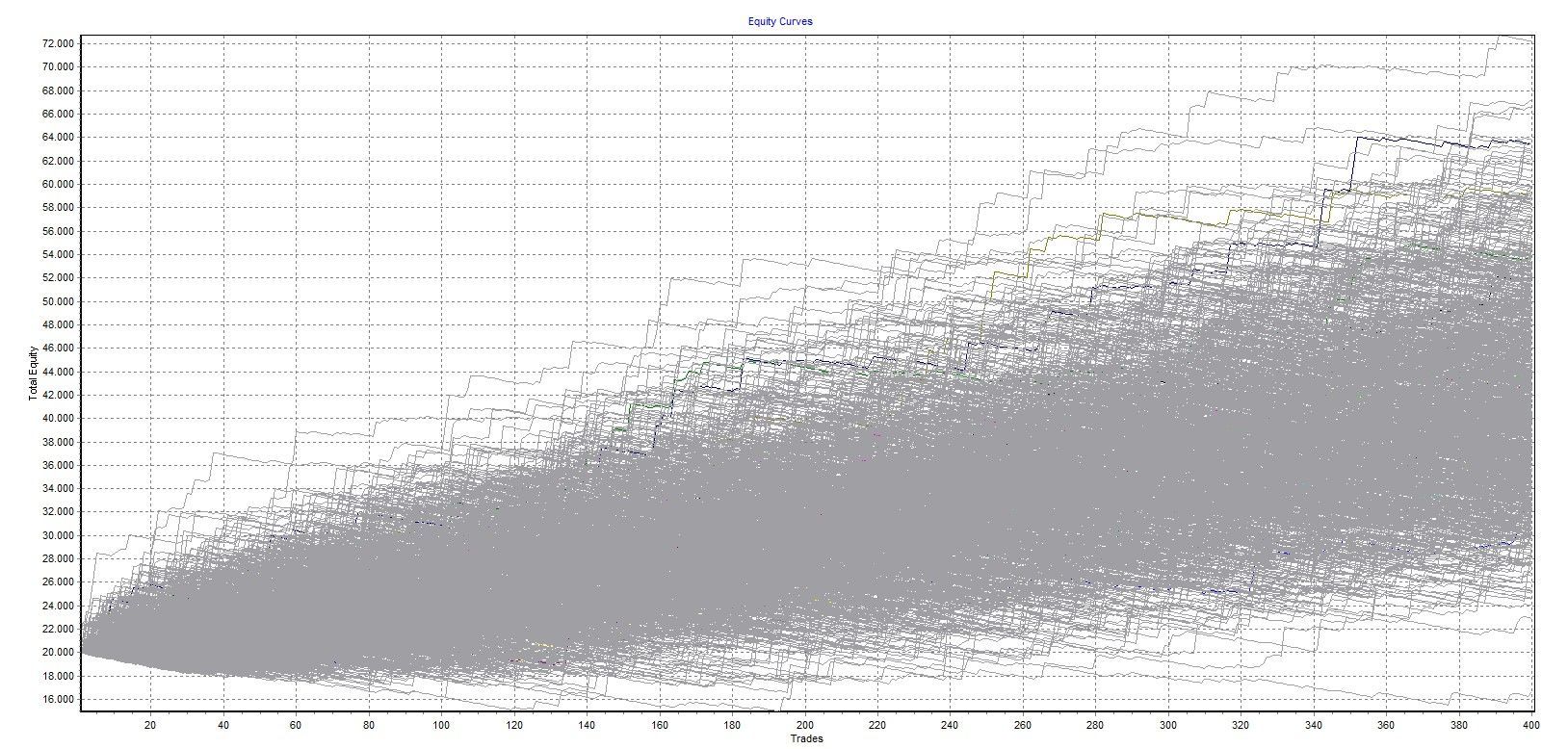

Supongamos que queremos contratar a un gestor que realice operaciones por nosotros en la bolsa de valores.

El gestor al que queremos contratar presume de haber ganado 50% de rentabilidad durante el último año con una cuenta de valores de 20.000 dólares. Para confirmar que lo que dice es verdad, le pedimos su track record auditado. Es decir, el registro de todas sus operaciones verificado por una auditor (para evitar estafas y cuentas falsas). El gestor nos facilita toda la documentación y procedemos a valorar la cuenta de resultados.

Vamos a suponer que disponemos de 20.000 dólares. Introducimos las variables correspondientes en nuestro programa informático y extraemos el siguiente gráfico:

Con los resultados facilitados por el gestor que queremos contratar, se han realizado 10.000 simulaciones. Además los resultados se han proyectado cuatro años. Esto es, 10.000 escenarios diferentes para esos resultados durante cuatro años.

En la gran mayoría de escenarios se genera una rentabilidad positiva, pero existe una pequeña probabilidad de perder dinero. La simulación de Montecarlo nos facilita una infinidad de combinaciones para evaluar escenarios de los que a simple vista no somos conscientes.