Las variables que influyen en la prima de una opción son los componentes que afectan al coste de una opción.

Podemos destacar los siguientes:

-

Precio del activo subyacente y precio de ejercicio

– Subida del activo subyacente

En esta configuración de mercado, el valor de las primas de las opciones call sube, dado que el valor intrínseco de las que están in the money (en dinero) y la probabilidad de ejercicio de las que se sitúan out of the money (fuera de dinero) aumentan.

Por el contrario, el valor de las primas de las opciones put baja, puesto que el valor intrínseco de las que están in the money (en dinero) y la probabilidad de ejercicio de las que están out of the money (fuera de dinero) disminuyen.

– Bajada del activo subyacente

En esta configuración de mercado, el valor de las primas de las opciones put sube, dado que el valor intrínseco de las que están in the money (en dinero) y la probabilidad de ejercicio de las que se sitúan out of the money (fuera de dinero) aumentan.

Por el contrario, el valor de las primas de las opciones call baja, pues el valor intrínseco de las que están en la moneda y la probabilidad de ejercicio de las que se encuentran out of the money (fuera de dinero) disminuyen.

El precio del activo subyacente con respecto al precio de ejercicio determina el valor intrínseco de la prima.

El redactor recomienda:

La volatilidad representa la amplitud del rango de fluctuación de un activo en una unidad temporal. Es un factor determinante en la formación del precio de una opción.

Cuanto mayor volatilidad, mayor probabilidad de ejecutar la opción con beneficio.

Cuanto menor volatilidad, menor probabilidad de ejecutar la opción con beneficio.

Por lo tanto, los incrementos de la volatilidad harán que la primas sean más caras (tanto en opciones call como put). Si el precio del subyacente varía fluctúa mucho, es difícil prever cual sea su cotización a vencimiento dado que los posibles precios que podemos esperar muchos y muy diferentes que si no hubiere volatilidad.

Ejemplo sobre la volatilidad

Supongamos que dos acciones A y B cotizan 15 €. La acción A ha tenido un rango de fluctuación del 30% en los últimos 6 meses, con un mínimo de 12,75 € y un máximo de 17,25 €. La acción B ha tenido un rango de fluctuación del 15% en los últimos 6 meses, con un mínimo de 13,875 € y un máximo de 16,125 €.

En base a la serie histórica de precios y de manera intuitiva, la probabilidad de ejercicio de una put de strike 13 € y de una call de strike 17 €, con vencimiento dentro de seis meses, es mayor para la acción A que para la acción B.

En el primer caso, ambos precios de ejercicio se encuentran dentro el rango histórico de fluctuación del período y en el segundo caso fuera de dicho rango. Por consiguiente, las primas de las opciones de la acción A serán más caras que las primas de las opciones de la acción B.

Por consiguiente, estimar la volatilidad del activo subyacente es cuestión clave en la valoración de las opciones, pues negociar opciones implica invertir en expectativas de volatilidad. Existen dos mediciones principales de volatilidad: la volatilidad histórica y la volatilidad implícita.

-Volatilidad histórica

Es la medición estadística de la volatilidad pasada durante un período definido de tiempo, como por ejemplo, un año, un semestre, un trimestre o un mes. Indica cuál podría ser la volatilidad futura del activo, suponiendo que todos los factores de mercado que incidieron en la velocidad y el rango de fluctuación del activo, se repitieran de forma inalterada en el futuro.

La metodología más común para su cálculo es la desviación típica o estándar (precios de cierre) del activo subyacente en el plazo de un año, medida en términos porcentuales. Recordamos que la desviación estándar de una serie de precios mide la desviación en relación a la media de los mismos.

-La volatilidad implícita

La volatilidad implícita representa las expectativas de volatilidad del mercado.

Es lo que refleja el precio de las opciones. Una prima es, en esencia, la cuantificación monetaria de una expectativa de volatilidad del activo subyacente, pues cuanto mayor es el rango de fluctuación, mayor es la probabilidad de ejercicio de una opción.

Como norma general, las metodologías de cómputo de la volatilidad implícita calculan la volatilidad para la cual, el precio teórico de un modelo de valoración de opciones es igual al precio de mercado de las mismas.

El modelo de Black & Scholes, integra la volatilidad histórica en sus parámetros de cálculo, siendo el más extendido para estimar el valor teórico de una opción. Por tanto, diremos que en un instante t de mercado, la volatilidad implícita de una opción es la volatilidad para la cual el precio teórico de Black & Scholes es igual al precio de mercado de la opción.

Los intermediarios financieros disponen de las volatilidades implícitas e históricas de los contratos de opciones que negocian. Además, se suele hablar de volatilidad alta si la implícita es mayor a la histórica, y de volatilidad baja a la inversa.

Los pagos de dividendos y las expectativas sobre los mismos, inciden en el precio de las opciones sobre acciones, dado que la distribución de dividendos reduce el valor de las cotizaciones.

Dicha circunstancia tiene un efecto alcista en las primas de las opciones put y bajista en las opciones call.

A la inversa, cuando la valoración teórica de una opción es superior al precio de mercado, la volatilidad implícita es habitualmente inferior a la volatilidad histórica. Cuando además, esta circunstancia se produce en un entorno de volatilidad histórica o implícita históricamente bajo, diremos que se dan condiciones favorables para comprar opciones y descartaremos cualquier estrategia basada en la venta de opciones. El tipo de interés en el mismo plazo que el vencimiento de una opción es, posiblemente, el factor que menos incide en el precio de una opción.

Cuando sube el tipo de interés aumenta el coste de financiación de las primas y disminuye el valor actual de los precios de ejercicio.

Esta circunstancia financiera equivale a una subida del activo subyacente igual a la merma de valor actual de los precios de ejercicio. Por tanto, las primas de las call se encarecen y las primas de las put se abaratan.

Por el contrario, cuando baja el tipo de interés baja el coste de financiación de las primas y aumenta el valor actual del precio de ejercicio.

Esto equivale a una bajada del activo subyacente igual al incremento de valor de valor actual de los precios de ejercicio. Por consiguiente, las primas de las call se abaratan y las primas de las put se encarecen.

-

Tiempo restante al vencimiento de una opción

El tiempo restante hasta la fecha de vencimiento incide directamente en el valor temporal de la opción.

Cuanto más tiempo queda hasta el vencimiento de la opción, mayores son las incertidumbres para estimar el valor intrínseco al vencimiento.

- Por tanto, a mayor tiempo restante al vencimiento, mayor prima y valor temporal.

- A menor tiempo restante al vencimiento, menor prima y valor temporal. Al vencimiento el valor temporal es cero.

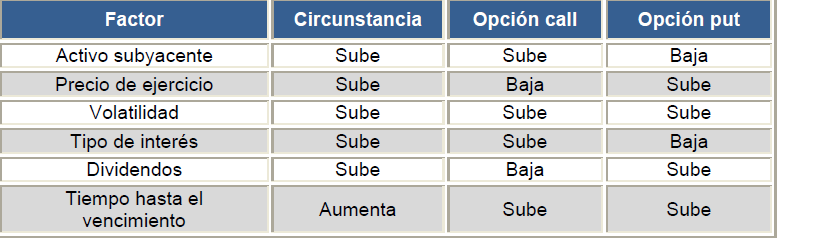

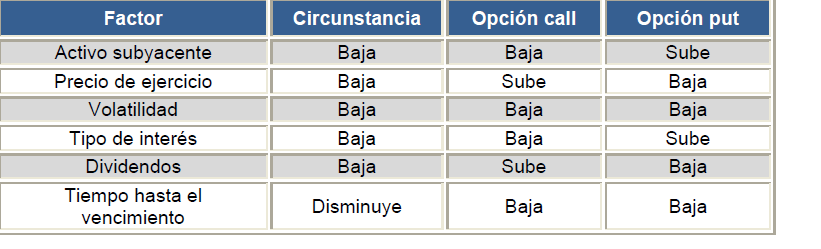

Esquema resumen

Suben los factores que influyen en las primas

Bajan los factores que influyen en las primas

El redactor recomienda: