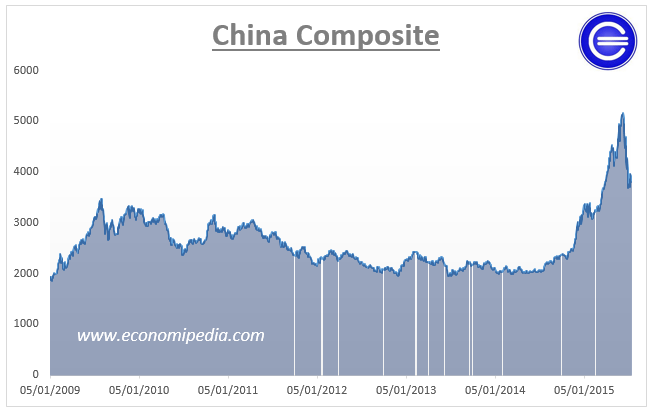

En un cónclave a finales de 2013 el Partido Comunista declaró que dejaría que las fuerzas del mercado jugasen un «papel decisivo» en la asignación de recursos. Parece que la jugada del intervencionismo del que China parece no haberse desprendido se ha llevado por delante del índice China Composite un tercio de su valor en el último mes .

En este sentido China puso en marcha un plan de reformas económicas y sociales jamás visto hasta entonces rompiendo con el pasado. Estas reformas consistían en liberalizar los mercados:

- Otorgar un mayor papel a la empresa privada.

- Suavizar la política del hijo único. Aquellas parejas en las que el padre o madre sea hijo único podrán tener dos hijos.

- Los precios de los combustibles, electricidad y otros servicios sería decidido por el mercado.

- Mayor apertura al sector bancario, permitiendo que capital privado establezca bancos pequeños y medianos.

- Reducir los crímenes que son pena de muerte.

Pasados dos años, la esperanza de la reforma económica en China parece venirse abajo, una respuesta de pánico en las acciones presagia que se ha formado una burbuja en toda regla. Estas esperanzas han asestado un duro golpe al mercado de valores de China. De hecho, un 90% de un total de 2.774 acciones ha sido suspendido de cotización o interrumpido durante las últimas semanas –cuando una acción o un índice en un mercado experimentan tanto subidas como bajadas muy bruscas se suspende durante su cotización un periodo de tiempo-.

Las acciones han perdido un tercio de su valor en el último mes, reduciendo considerablemente la riqueza del país –se calcula que unos 3.5 billones de dólares, más que el valor total del mercado de valores de la india-. Recuerde que en china los pequeños ahorradores compraban acciones incluso pidiendo créditos, es decir, poseían acciones la mayoría de los particulares y era algo normal porque veían que en un mercado alcista siempre se podían sacar rentabilidades muy por encima de las que estamos acostumbrados.

Al gobierno Chino lo que le preocupa realmente no son estas caídas de los precios de las acciones, sino más bien como frenar esta venta masiva. Este caos en el mercado es la primera mancha económica de los líderes Chinos, Xi Jinping y Li Keqiang.

El primer error, es pensar que la caída del mercado presagia un colapso económico, parece muy poco probable. Es cierto que el mercado de valores se ha reducido en un tercio en un par de semanas, pero ha vuelto sólo a los niveles de marzo; todavía sigue un 75% arriba durante el último año.

China, continúa perdida en el drama de que mercado de valores sigue desempeñando un pequeño papel en China. El valor de free float del mercado chino –cantidad de las acciones que las empresas tienen en el mercado para ser negociadas- es de sólo un tercio del Producto Interior Bruto – PIB, en comparación con más del 100% en las economías desarrolladas.

Como comentábamos unas líneas más arriba, muchas acciones fueron compradas con deuda, aproximadamente un 1.5% de los activos totales del sistema bancario han sido comprados a crédito, por lo que podemos decir que esa financiación no tiene un gran peso en el riesgo sistémico.

La economía es sólida. Con crecimiento, aunque la desaceleración, se ha estabilizado. El mercado inmobiliario, se está acelerando. Las tipos de interés del mercado monetario son bajos y estables, sugiriendo así que los bancos también lo son.

El problema entonces podemos decir que las dos causas fundamentales de esta inestabilidad tienen su origen en la estructura de los mercados y las frágiles reformas desarrolladas hace dos años de China.

No obstante, desde mediados de 2014 hasta principios de junio la creación de empresas se ha triplicado gracias al impulso desarrollado por Chinext. Aún hay mucho camino por hacer en cuanto a las salidas a bolsa ultra reguladas, existe un gran intervencionismo en cuanto a ofertas públicas iniciales, decidiendo el momento de salida y su precio. Debido a la tardanza por parte del gobierno en aprobar nuevas salidas a bolsa, muchas de ellas no pudieron convertirse en el objetivo de muchos inversores que bombeaban con sus ahorros hacia arriba las acciones. En poco tiempo, la relación precio-ganancias (Price to Earnings Ratio –PER-) en ChiNext había llegado a 147, poniéndolo en la misma liga que NASDAQ durante la era de las puntocom.

Por otro lado, también el sistema financiero de China ayudó a inflar la burbuja mediante el bombeo de dinero en el mercado de valores.

No es sólo el motivo que es poco fiable; la naturaleza de la intervención también es imprudente:

- Los reguladores taparon las ventas al descubierto.

- El banco central redujo los tipos de interés para animar a comprar acciones

- Los fondos de pensiones se comprometieron a comprar más acciones.

- El gobierno suspendió las ofertas públicas iniciales.

- Se creó un fondo para comprar acciones, respaldado por dinero en efectivo del banco central.