¿Por qué el banco te ofrece depósitos tan bajos? ¿Se trata de algo que ha venido para quedarse o, por el contrario, es algo temporal?

Aunque existen muchos factores que influyen en el tipo de interés que ofrecen los depósitos bancarios, el principal actor se llama Banco Central Europeo (BCE).

El BCE es la autoridad monetaria para los países de la zona del euro. Es quién fija los tipos de interés oficiales, de facilidad de depósito y de facilidad marginal de crédito. También articula todo lo que tiene que ver con operaciones que le son necesarias para alcanzar la estabilidad monetaria y el objetivo de inflación. Un objetivo de inflación que, en el caso del BCE, es del 2%.

Es decir, el BCE actúa como el regulador de la economía. Si la economía crece a un ritmo muy superior y la inflación crece por encima del 2%, el BCE retira dinero de la economía subiendo los tipos de interés. En cambio, si la actividad económica cae y la inflación no alcanza el 2%, entonces bajará los tipos de interés para inyectar dinero a la economía.

De forma más amplia, hablaríamos de una política monetaria expansiva cuando lo que se quiere conseguir es fomentar el crecimiento económico y de una política monetaria restrictiva cuando lo que se pretende conseguir es reducir el ritmo de crecimiento económico. En lenguaje cotidiano, cuando el motor echa humo y va forzado, el BCE sube los tipos y cuando no arranca el BCE baja los tipos.

Actualmente el BCE está implementando políticas monetarias no convencionales con una intención marcadamente expansiva. Para que lo entiendas, cuando ha visto que el coche no podía alcanzar más velocidad, ha pulsado el botón del óxido nitroso. Esto, como veremos más adelante, ha llevado a la rentabilidad de los depósitos bancarios a mínimos históricos.

¿Cómo hemos llegado hasta aquí?

Para entender cómo hemos llegado a esta situación, haría falta estudiar y repasar muchos años de la historia económica. Estudiar antes, incluso, de las teorías de Adam Smith, David Ricardo o Karl Marx. El germen de lo que vivimos hoy, está mucho antes del año 2007. Bajo mi punto de vista, la semilla fue regada intensamente durante el siglo XX y hoy estamos viviendo las consecuencias.

Antes que todo, merece la pena indicar que el posicionamiento aquí es inexistente. Hablamos de unos sucesos e influencias históricas que nos llevan a que los depósitos bancarios tengan una rentabilidad irrisoria. Y, por tanto, no nos inclinamos hacia la soberbia de dictar si esto es temporal o permanentemente, bueno o malo para la economía del continente.

En este sentido, nos quedaremos en los hechos recientes. En aquellos que pasó hace poco y que, a modo de resumen, puede ayudarnos a acercar posturas sobre lo que ocurrió en la última década.

La quiebra de Lehman Brothers y el rescate a AIG

El 15 de septiembre de 2008, con la decisión aparentemente arbitraria de rescatar al banco Bearn Stearn, y no a Lehman Brothers, la Reserva Federal (FED) actuó como catalizador de la crisis financiera más profunda desde el año 1929.

Dos días después, el 17 de septiembre de 2008, tras dejar caer a Lehman Brothers, y para evitar otra debacle, la FED rescata a la aseguradora a AIG. Los mandatarios de la autoridad monetaria estadounidense justifican su decisión de rescatar a AIG, tras no haberlo hecho con Lehman Brothers, bajo el argumento de que el daño potencial de dejar quebrar a AIG es mucho mayor que el de dejar quebrar al banco de inversión.

El 20 de noviembre de 2008, 66 días después de la quiebra de Lehman Brothers, el S&P500 había sufrido una caída equivalente al 40%. La economía se estaba desmoronando.

La Reserva Federal actúa, el BCE no

El 17 de diciembre de 2008, la Reserva Federal de Estados Unidos baja los tipos a un rango de 0-0,25%. Jamás la FED había bajado los tipos a una tasa tan baja. La inyección es tan fuerte, al mando de Ben Bernanke, que los tipos bajaron del 5,25% en agosto de 2008, al 0% en diciembre del mismo año.

Reconociendo que esto no era suficiente, Barack Obama, presidente de Estados Unidos en ese momento, afirmó que el presidente de la FED sería creativo. A partir de entonces, Ben Bernanke comenzaría a aplicar el famoso QE (Quantitative Easing), que en español sería algo así como flexibilización cuantitativa. Volviendo al lenguaje inicial, el óxido nitroso para impulsar a la economía.

Recuadro blanco: Momento en que la FED baja los tipos de interés al 0,25%.

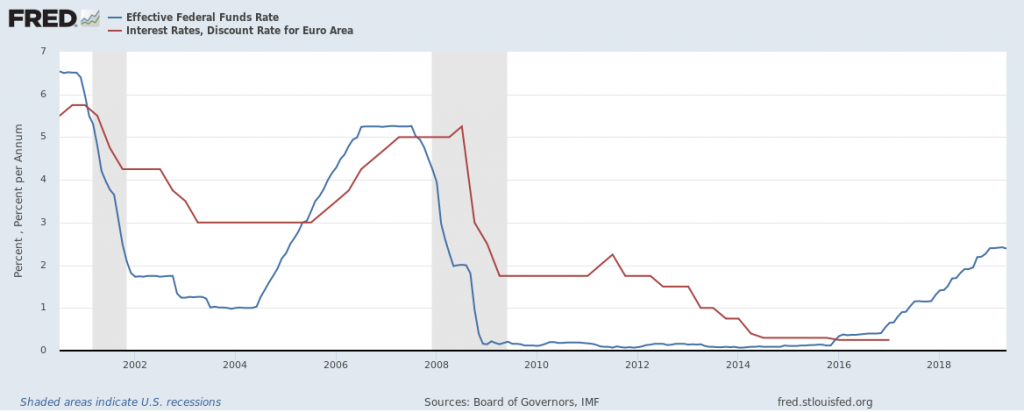

Europa, sin embargo, tarda mucho más en reaccionar. Alemania, con Angela Merkel a la cabeza, con mucha más influencia en la decisión que otros presidentes, presiona para no bajar los tipos de interés y aplicar una política monetaria expansiva. Debido a los antecedentes históricos, temen a la inflación. Concretamente a las consecuencias que, según algunos historiadores, tuvieron como consecuencia una época económicamente tan destructiva que propició el ascenso al poder del totalitarismo nazi. En el siguiente gráfico se observa la evolución de los tipos de interés de la FED (azul) y del BCE (rojo).

La crisis económica toca fondo en EEUU

Hacia junio del año 2009, mirándolo con retrospectiva, podríamos poner el punto y final a la crisis económica en Estados Unidos. Una crisis que ha sido, desde la II Guerra Mundial, la más prolongada.

Europa, en cambio, sigue a su ritmo. Muchos dirigentes políticos europeos niegan la situación. Se habla de brotes verdes, de recuperación y la economía sigue su curso.

Crisis de deuda soberana y primeros rescates

El 9 de mayo de 2010, prácticamente un año después de que la economía de EEUU comenzara a remontar, Europa se da cuenta de que no puede seguir así. El coste de la deuda soberana no para de aumentar y la confianza se debilita. Tras la reunión aprueban un rescate de 750.000 millones de euros para asegurar la estabilidad monetaria. Se suceden las ayudas financieras a los países más afectados: los países periféricos.

Los países periféricos, llamados de forma burlesca por los británicos como PIIGS: Portugal, Italia, Irlanda, Grecia y España, tratan de reconducir la situación con el paquete de medidas, aparejado al financiero, que promete salvarlos de una situación económica y social desastrosa.

A principios de 2012, la deuda soberana a más de 1 año, es decir, lo que el BCE califica como Long-term interest rates, alcanza sus máximos. El bono a 10 años de Grecia alcanza cotas del 40% de interés anual y se encuentra al borde de la quiebra.

El BCE aplica tipos de interés negativos

Por primera vez en la historia del Banco Central Europeo (BCE) se aplican tipos de interés negativos. En concreto la facilidad de depósito se fija en -0,10%. También se aplican tasas de interés negativas a aquellas reservas que no sean las mínimas obligatorias. Con otras palabras, con el objetivo de impulsar el crédito, se penaliza el exceso de liquidez.

Así, a principios de 2015 el BCE decide tomar una decisión. Tras comprobar cómo el impacto de la transmisión monetaria se estaba deteriorando, decide implementar una expansión cuantitativa (QE) que reactive la economía. En marzo de 2015, el BCE comienza a comprar activos a los bancos comerciales y prepara un programa de compras para valores del sector público.

Dicho de otro modo, aunque la economía ya venía recuperándose desde 2012, lo hacía con mucha pausa y dificultades. Dificultades que tenía no solo el sector financiero, sino también el sector público. En 2015, con la desaceleración latente deciden meter toda la carne en el asador.

¿Qué ocurre con los bancos?

Tras este resumen de la situación, llegamos al punto crucial: los depósitos bancarios. El BCE ha estado implementando políticas monetarias muy expansivas, los tipos de interés han caído y los bancos se encuentran bajo el siguiente escenario:

- Han tenido que hacer un reajuste enorme. Han tratado de sanear sus cuentas, ajustarse a las nuevas normativas y muchos han acabado fusionándose.

- El tipo de interés oficial es muy bajo. Para el banco pedir prestado al BCE es casi gratis, si es que no es gratis.

- Los bancos ganan dinero, principalmente, de prestar. Esto es lo que conocemos como margen de intermediación. Es decir, para el caso de un banco, no prestar es como si una empresa no vende productos.

Consecuentemente, los bancos hacen el siguiente razonamiento:

- Para sobrevivir tengo que prestar.

- Si quiero prestar necesito pedir prestado a alguien.

- ¿A quién le pido prestado? A quién me lo ofrezca más barato.

- El que me lo ofrece más barato es el BCE, que además está empeñado en que preste más dinero.

- Dado que no necesito a los ahorradores particulares para obtener dinero que luego prestaré, les ofrezco una rentabilidad ínfima.

Y en estas, los depósitos bancarios están en mínimos puesto que no van a ofrecer al ahorrador más por dinero que pueden conseguir por menos. ¿Y qué hace el ahorrador? O no hace nada con su dinero porque ni siquiera los depósitos le dan para combatir la inflación, lo mete en el mercado de deuda o lo invierte. ¿Resultado? La deuda soberana se financia aún más barata y la bolsa sube. Motivada, claro está, también por otros factores pero todo cuenta.