- Saltar a la navegación principal

- Saltar al contenido principal

- Saltar a la barra lateral principal

- Saltar al pie de página

La mayor plataforma de educación financiera en español

Hacemos la economía fácil y entretenida, con más de 10.000 artículos y más de 40 de cursos de economía, finanzas e inversión.

Actualidad y mercados

José Antonio Ludeña | 18 abril, 2024

Iñaki Arcocha | 16 abril, 2024

Federico J. Caballero Ferrari | 11 abril, 2024

Aprende finanzas e inversión de manera fácil y entretenida

para conseguir la vida que mereces

Los conceptos financieros pueden ser complejos, por eso nuestra innovadora metodología está diseñada para que aprender sea fácil y entretenido.

Transforma tu futuro con los cursos líderes en economía, inversión y finanzas, aprendiendo lo realmente importante para progresar en el mundo de las finanzas.

Toma las riendas y... ¡Alcanza tus metas personales y profesionales!

Alcanza tus metas personales y profesionales

Elige un programa educativo y sigue el orden de cursos para aprender de manera ágil y guiada

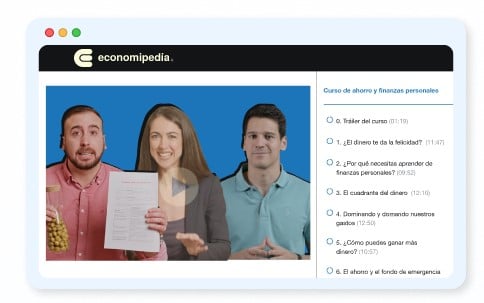

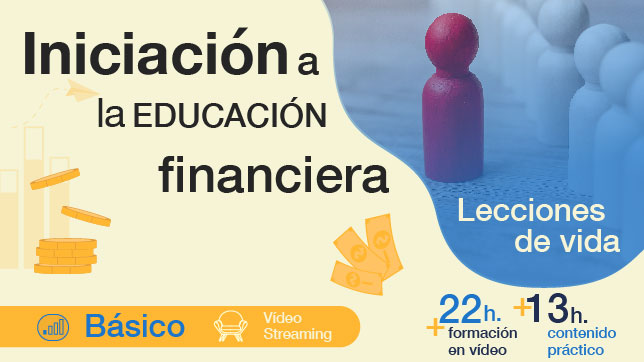

Iniciación a la educación financiera: lecciones de vida

Construye tu riqueza y toma las riendas de tu vida utilizando el poder de las finanzas, con esas lecciones que no te enseñaron en el colegio.

Fundamentos de inversión: empieza a construir tu riqueza

Consigue una rentabilidad atractiva con riesgos controlados invirtiendo de forma fácil. Este programa te enseña todo lo necesario para hacerlo.

Renta variable y análisis de empresas: cómo invierten en bolsa los profesionales

Descubre el potencial de las acciones y domina el mercado de la renta variable analizando técnicamente y valorando empresas como un profesional.

La mejor inversión que puedes hacer es invertir en ti mismo.

Cuanto más aprendas, más ganarás

Warren Buffet

Acceso ilimitado a +40 cursos y certificaciones

Elige una categoría y ve directo al curso que más te interese

Diccionario

Diccionario

Educación financiera

Educación financiera

Inversión en bolsa

Inversión en bolsa

Rankings

Rankings

👇 Y mejor que nosotros… te lo explican nuestros alumnos 👇

Ni las mejores escuelas de negocios dan una exposición tan clara y detallada.Josep Enrich

Mi sueño es ser inversor y emprendedor, y generar gran riqueza. Economipedia me está ayudando a conseguir mi sueño.Cristian Jiménez

Me he ventilado 2 cursos en una semana, tomando apuntes y haciendo todos los ejercicios y actividades. La manera tan sencilla y entretenida de explicar las cosas hace que no me cueste nada ponerme con los cursos. Estoy deseando que llegue el momento para ponerme a verlos. Los veo como si fuera una serie de Netflix.Abel Martínez

Síguenos en redes sociales