Sistema de amortización francés: Qué es y cómo funciona

¿Qué es el sistema de amortización francés?

El método de amortización francés es un sistema de reembolso de préstamos donde el deudor paga montos fijos en periodos regulares. Este pago incluye tanto el principal (el monto original del préstamo) como los intereses acumulados.

- Facilita la planificación financiera al asegurar que las cuotas no varían a lo largo del tiempo, bajo una tasa de interés fija.

- Inicialmente, se paga más en intereses y menos en capital; con el tiempo, esta proporción cambia, permitiendo una mayor amortización del capital.

- En caso de interés variable, las cuotas pueden cambiar según el índice de referencia, aunque permanecen fijas durante periodos donde el índice no varía.

Sistema de amortización francés: Explicación sencilla

Dicho de una manera un poco más sencilla, es una forma de pagar un préstamo donde las cuotas que pagas son siempre iguales durante todo el tiempo que dure el préstamo. Cada una de estas cuotas incluye parte del dinero que pediste prestado (el capital) y parte de los intereses que se generan por ese préstamo.

La característica distintiva de este método es que las cuotas son constantes a lo largo de la duración del préstamo, lo que facilita la planificación financiera, aunque ojo, siempre y cuando el interés sea fijo.

Así sabrás siempre cuánto tienes que pagar exactamente sin llevarte ninguna sorpresa.

Este sistema es ampliamente utilizado para préstamos a largo plazo, como las hipotecas. Al principio, la mayor parte de cada cuota se destina a cubrir los intereses. Con el tiempo, esta proporción cambia, aumentando la cantidad que se aplica al principal. Es decir, que en los primeros años se paga principalmente interés, mientras que hacia el final del préstamo, la mayoría de la cuota se aplica al capital restante.

¿Necesitas un bróker para tus inversiones?

Es importante aclarar que, aunque las cuotas son fijas, pueden existir variaciones si el préstamo tiene una tasa de interés variable. En estos casos, la cuota puede cambiar en función de las fluctuaciones de la tasa de interés de referencia, como puede ser el euríbor. Eso sí, durante los períodos en los que la tasa de interés se mantiene constante, las cuotas no variarán.

La cuota periódica, los intereses y el capital en el sistema de amortización francés

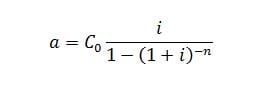

La anualidad, en el sistema de amortización francés, se calcula mediante una equivalencia financiera. De esta forma, lo que el banco nos entrega es el préstamo solicitado y lo que nosotros nos comprometemos a pagar son las cuotas constantes. De esa ecuación inicial despejamos la anualidad. Su formulación matemática es relativamente sencilla y se pueden hacer los cálculos utilizando una hoja de cálculo. La ecuación de la anualidad (a) sería esta.

- a: cuota periódica constante

- Co: capital prestado

- i: tipo de interés anual del préstamo

- n: número de períodos

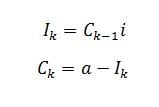

Una vez tenemos el importe de la cuota a pagar, se puede preparar el cuadro de amortización, aunque el banco nos facilita uno detallado al solicitar cualquier tipo de préstamo. Aún así, podemos realizar un cálculo aproximado nosotros mismos (que nos será muy útil) teniendo en cuenta estas dos expresiones:

- Ik: interés total de cada año k (1,2…)

- Ck: Capital del año k. Año en que se hace el cálculo.

- Ck-1: Capital del año anterior a k.

Ejemplo de un préstamo amortizado por el método francés

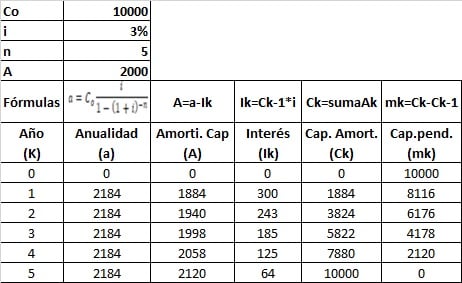

Imaginemos un préstamo con un capital inicial de 10.000 € (Co), por el que nos cobra el banco un interés efectivo anual (i) del 3% y a pagar en 5 años (n). El cuadro de amortización sería el que mostramos a continuación:

Como vemos, comienza con el número de años (k). La cuota constante se calcula introduciendo la fórmula de ‘a’ en la celda correspondiente de la hoja y el resto de datos los conocemos. Empezamos siempre por a, que arrastraremos para que su valor sea el mismo en todos los períodos. Luego calculamos el interés multiplicando el capital vivo cada año, o pendiente, por el tipo de interés i. El capital amortizado se obtiene de restar a y el interés total (Ik) y ese capital pendiente es la diferencia entre el anterior y el amortizado (Ck).

Para terminar, en el sistema de amortización francés los intereses acumulados totales son la suma de los de cada año (917,73 €). Pero por este método la mayor parte de ellos se paga en los primeros años y va descendiendo en cada período. Con el capital acumulado sucede al revés, pagando menos en los primeros años y más después.

El sistema de amortización francés es utilizado en el sector bancario y en las finanzas personales. Forma parte de las matemáticas financieras y saber acerca de este tema te ayudará a tomar mejores decisiones. Te recomiendo que amplíes tu conocimiento en esta rama con el Curso de matemáticas financieras.