Índice de Manual para elaborar un plan de negocios

El plan económico-financiero es un elemento esencial dentro del Plan de Negocios con el que se pretende evaluar el potencial económico de un proyecto empresarial y analizar su viabilidad. Previamente es necesario haber completado el resto de apartados del Plan de Negocios como las previsiones de ventas, plan de marketing, el plan de compras, sueldos y salarios, para poder establecer una previsión financiera.

El plan económico-financiero te permitirá dar respuestas a estas preguntas:

- ¿Cuánto dinero hace falta para iniciar el proyecto (inversión inicial)?

- ¿Cómo y dónde lo podemos conseguir?

- ¿Con qué capital propio contamos?

- ¿Qué necesidades financieras necesitamos en el día a día del negocio (gestión de la tesorería de las operaciones rutinarias)?

- ¿Cuál es el volumen de ventas necesario a partir del cual comenzaremos a ganar dinero (el break even)?

- ¿Cuánto ganarán los inversores?

- ¿En qué plazos se recuperará la inversión?

Para contestar a estas preguntas, nos plantearemos un escenario a 3 o 5 años vista e ir completando los siguientes documentos contables y financieros.

Para poder realizar un plan económico-financiero de manera rigurosa, hay que tener conocimientos contables. Sin embargo, con unos conocimientos básicos que aquí explicaremos, seremos capaces de confeccionar unas previsiones y entender los conceptos que se analizan.

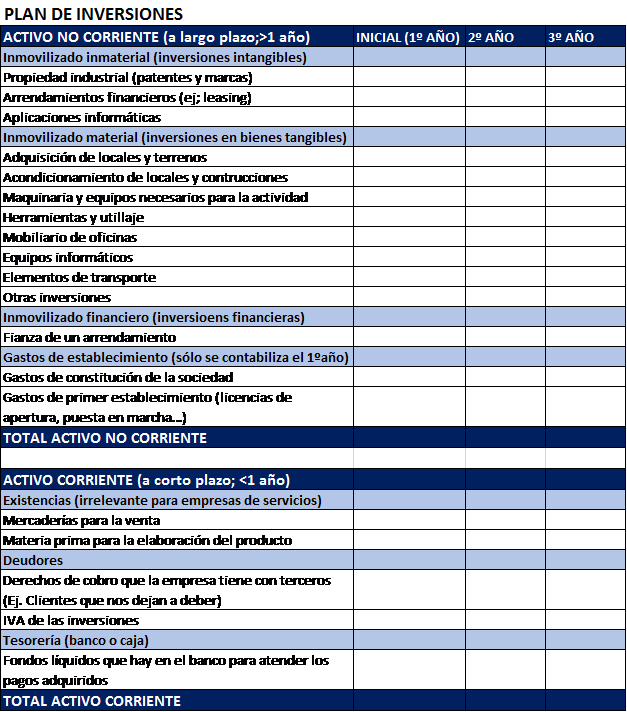

8.1. Plan de Inversiones

Inversión y gasto son conceptos diferentes, y debe quedar claro desde el principio. Por inversión entendemos que es la aplicación del ahorro en activos que nos reportarán una rentabilidad en un futuro. Es la magnitud clave del crecimiento y del mantenimiento de actividades productivas.

A la inversión inicial, se le conoce como el activo de la empresa que implica los bienes y derechos necesarios para iniciar la actividad económica. Lo podemos clasificar de la siguiente manera:

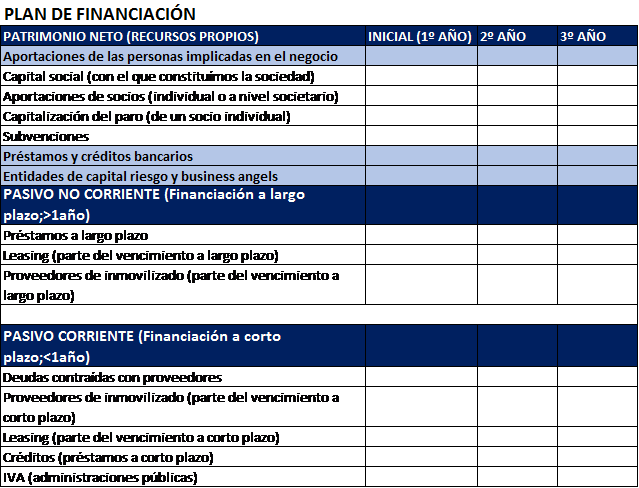

8.2. Plan de Financiación

Una vez calculadas las inversiones, es necesario contar con unos fondos que nos permitan su adquisición. La forma en la que conseguir esos fondos es el Plan de Financiación.

La empresa puede recurrir a diversas fuentes de financiación que clasificamos de la siguiente forma:

Aclaraciones: Cuando se contrae un préstamo con una entidad financiera, no sólo se devuelve el préstamo sino que además está sujeto a unos intereses y gastos propios de la operación. Estos intereses deben considerarse como gasto financiero dentro de la cuenta de explotación que veremos más adelante. En la cuenta de tesorería, se verá reflejado el importe mensual que pagamos al banco (cuota+intereses).

Cuando hablamos de financiación a través de fondos de capital riesgo o business angels, existen diversos tipos según la fase en la que se encuentre la empresa. En este enlace, podemos ver las distintas vías para conseguir financiación para una startup. En cualquier caso, dejamos un cuadro resumen con las distintas alternativas.

8.3. Amortizaciones

Todas estas inversiones, conllevan sus amortizaciones, es decir, la depreciación de los elementos que constan en el activo fijo (inmovilizado) de la empresa. Amortizamos los bienes adquiridos porque con el tiempo pierden valor y hay que reflejarlo en la contabilidad como parte del pasivo del balance y se realiza de manera anual con un coeficiente de amortización lineal (cada año el mismo).

Es importante añadir en el plan económico-financiero una estimación de las amortizaciones que tendremos en el corto y largo plazo.

El valor de la amortización que se lleva a cabo cada año, se lleva a la cuenta de explotación en la partida correspondiente a ese activo. La amortización acumulada del activo a lo largo de varios años, se lleva al balance y se resta del valor del bien adquirido.

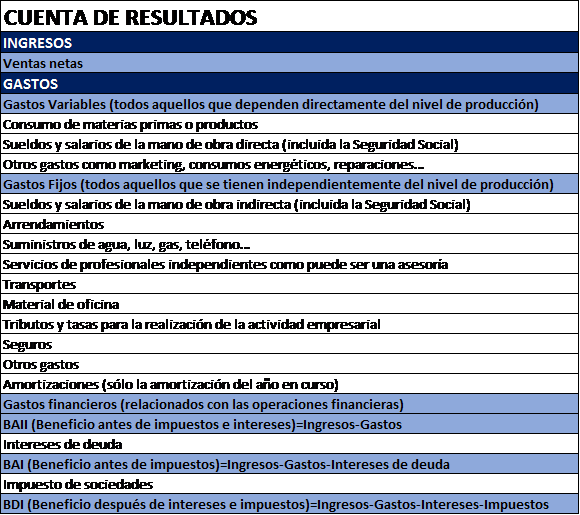

8.4. Cuenta de resultados (Pérdidas y Ganancias)

La cuenta de resultados permitirá conocer a través de los ingresos y gastos, el beneficio o pérdidas que se obtienen al año. Es un elemento esencial en el plan económico-financiero.

No es lo mismo ingresos y gastos que cobros y pagos:

Como ingresos y gastos entendemos que es el incremento o disminución del patrimonio o pasivo de la empresa, sin que vengan de las aportaciones de socios. Pueden haberse hecho efectivos o no.

Como cobros y pagos entendemos que son los movimientos reales de dinero en la cuenta bancaria. El cobro es el dinero que llega a la cuenta bancaria de un ingreso y el pago cuando sale el dinero de la cuenta en relación a un ingreso.

Uno de los principios contables que se tienen en cuenta en las pérdidas y ganancias es el principio de devengo. La imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios independientemente del momento del cobro o pago. Por este motivo, los cobros y pagos se analizan en el informe de tesorería y los ingresos y gasto en la cuenta de resultados.

Todas las anotaciones que se hacen en la cuenta de pérdidas y ganancias son sin IVA.

En el siguiente enlace podemos ver la definición y cómo es la estructura de la cuenta de resultados.

Los conceptos que se recogen en la cuenta de resultados con los siguientes:

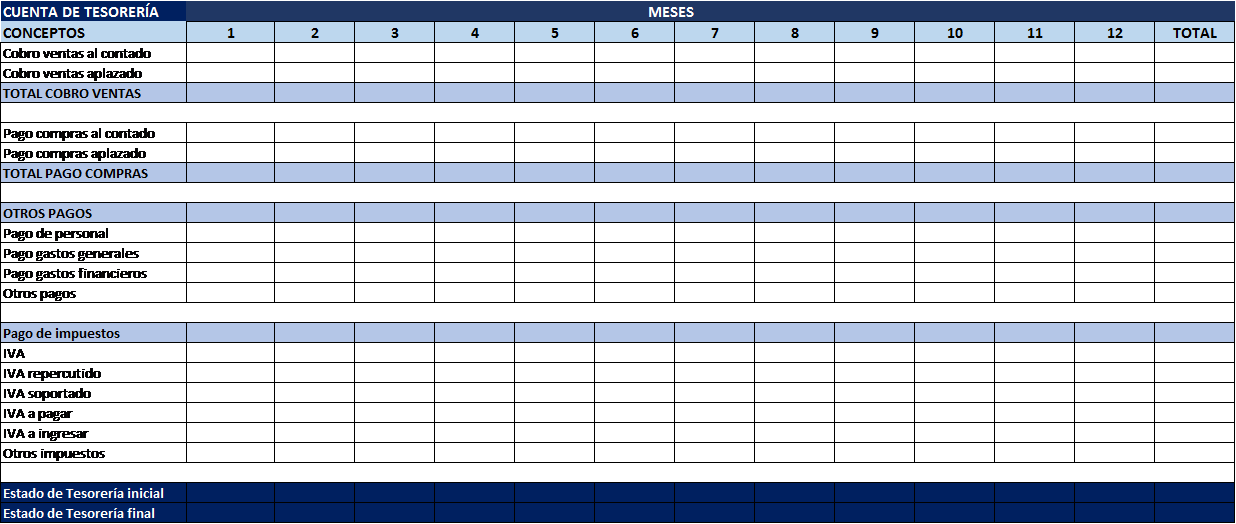

8.5. Cuenta de Tesorería

Es el documento que analiza la capacidad de la empresa para hacer frente a los pagos a través del análisis de la liquidez de la misma. Dentro del plan económico-financiero, la tesorería representa el flujo de dinero con el que cuenta la empresa (entradas y salidas).

Es el documento para conocer las necesidades reales de fondos (última fila del documento) y establecer las negociaciones con proveedores e inversores para llegar a cubrirlas. Hay que hacer un seguimiento continuo del plan de tesorería y analizar las desviaciones frente a las estimaciones realizadas para poder corregirlas.

- La rentabilidad del negocio coincide con la diferencia entre ingresos y gastos (cuenta de resultados)

- La liquidez del negocio coincide con la diferencia entre cobros y pagos (cuenta de tesorería)

Los conceptos que se incluyen en la tesorería son los siguientes:

8.6. Balance de situación

Dentro del plan económico-financiero el balance de situación es el inventario donde ordenan convenientemente los elementos patrimoniales que tiene la empresa y que conforman el activo y pasivo de la misma. Es la foto en un momento determinado, donde en un solo vistazo, podemos relacionar las inversiones con las fuentes de financiación de las mismas.

Para confeccionarlo, debemos tener en cuenta las tablas realizadas en el plan de inversiones y financiación y juntarlas.

El activo refleja la estructura económica de la empresa, sus inversiones o el destino de los fondos (ver plan de inversiones). Mientras el pasivo refleja la estructura financiera de la empresa, es decir, el origen de los fondos y recursos (ver plan de financiación).

El patrimonio empresarial es el conjunto de bienes, derechos y obligaciones que tiene una sociedad. La diferencia entre los bienes y derechos de la compañía (el activo) y lo que debe (el pasivo) es lo que conforma la riqueza empresarial. En contabilidad se define como patrimonio neto o recursos propios.

El activo siempre es igual al pasivo más el patrimonio neto.

En este enlace tenemos la definición de balance de situación y la estructura.

Excelente la informacion!!