El último informe de Moody’s alerta de que, a diferencia de la crisis financiera de 2008, nadie habla de una crisis de crédito. Mientras tanto, las previsiones reflejan un gran aumento en el número de quiebras esperadas.

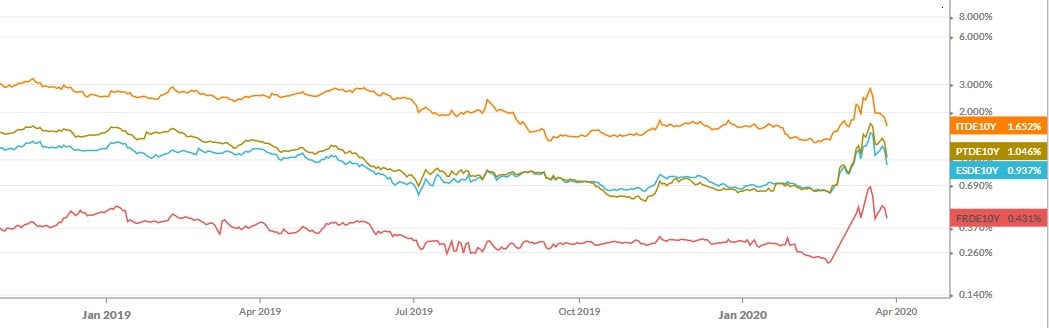

Los bancos centrales han actuado. América del Norte, Latinoamérica, Europa y Asia. Todos han actuado con medidas que faciliten el acceso al crédito. Las primas de riesgo de los países se han relajado ante la inyección tremenda de liquidez por parte de los bancos centrales. La Reserva Federal (FED) ha anunciado prácticamente barra libre de liquidez y el Banco Central Europeo (BCE) le ha seguido la estela anunciado que realizará compras equivalentes a 750.000 millones de euros adicionales hasta final de año.

Esto ha permitido que se relajara la situación de la deuda soberana y que las primas de riesgo vuelvan a caer a los niveles del inicio de la cuarentena.

¿Y qué pasa con las empresas?

Los bancos centrales también han anunciado que comprarán bonos corporativos, pero en una cantidad muy reducida. La idea del plan actual es que los Estados se endeuden, ayuden a las empresas sobrevivir y los bancos centrales absorban ese endeudamiento. Si la situación dura menos tiempo de lo esperado, el plan habrá sido un parche para seguir adelante. Pero, ¿y si esto no es suficiente?

Los presupuestos de los países, en general deficitarios, se encuentran en una situación límite. En principio, si los inversores acuden a las emisiones de deuda soberana y los países consiguen colocar esa deuda, el efecto a corto plazo será un aumento repentino de deuda pública. Es decir, las empresas paralizan su actividad, los trabajadores se van temporalmente al paro y la empresa reduce sus costes para sobrevivir. El Estado ayuda a esos trabajadores con una prestación mientras dure la situación y, si la situación pasa rápido, todo habrá quedado en un gran susto financiero.

Sin embargo, si la situación se prolonga o la actividad no se puede reanudar con gran parte de la capacidad, las empresas deberán pagar nuevamente a los trabajadores, pero con unos ingresos reducidos causa de la falta de actividad. Por ejemplo, si un restaurante tenía contratados a 10 empleados y le permiten abrir dentro de un mes o dos, seguramente lo hará a la mitad de su capacidad. ¿Para qué? Para evitar aglomeraciones y que se cumpla la distancia de seguridad. Ahora bien, seguramente esté obligado a contratar a todos sus trabajadores, luego la relación coste/beneficio podría verse seriamente afectada. En el mismo sentido, los proveedores recibirán una menor cantidad de pedidos.

Evidentemente no a todos los sectores afectará por igual y, en base a la estructura productiva de cada país, no a todos los Estados del mismo modo.

¿Qué porcentaje de empresas se espera que incumplan en sus pagos?

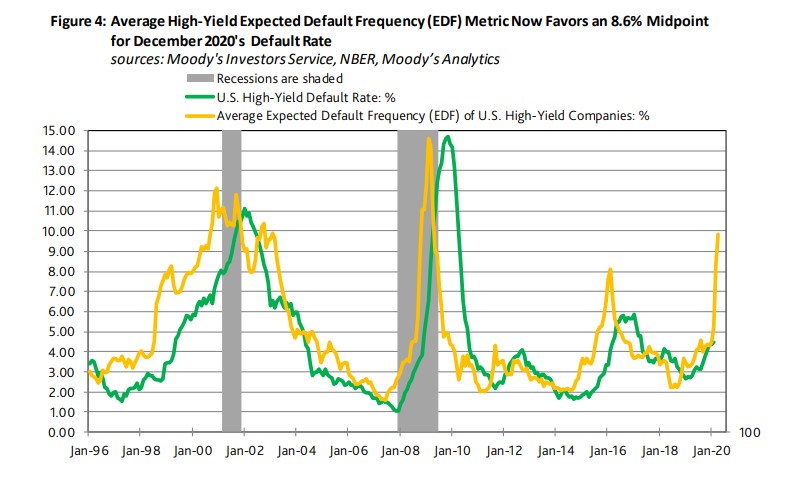

Si tenemos en cuenta los bonos de grado especulativo (high yield), es decir, aquellos que más rendimiento ofrecen porque su probabilidad de pago es menor, vemos que actualmente se encuentra en un 4,5%. Es decir, el 4,5% de empresas cuya deuda tiene una calificación crediticia que está por debajo del grado de inversión (investment grade), incumplen sus pagos actualmente. Esto está representado por la línea verde. Por su lado, la línea amarilla representa cómo se espera que se comporte este indicador. Esto es, el porcentaje de impagos esperados para final de año de este tipo de deuda. Actualmente se encuentran en niveles cercanos a los de la burbuja de las punto-com: 10%.

Aunque aún nos encontramos lejos de 2008, no podemos descartar esta situación. Los mercados han caído en picado precisamente por temor a esta situación. Una crisis de crédito podría llevar a los inversores a convertir sus valores en liquidez y no acudir a las emisiones. Un efecto dominó que podría terminar por afectar a los Estados menos solventes.

Quiebras de empresas, trabajadores al paro, reducción de la recaudación de impuestos, contagio del pánico financiero, los Estados disparan sus costes de financiación y no pueden hacer frente a sus pagos. Un círculo vicioso que podría desembocar en algo parecido a la que se vivió entre los años 2010 y 2012 en Portugal, Italia, Grecia y España, que estuvo apunto de romper el euro. Todo dependerá de la duración del brote del Coronavirus y la velocidad con la que se reanude la actividad.