Mercados en tiempos de guerra: ¿Qué podemos esperar en los próximos meses?

Conoce las claves para invertir en estos tiempos de guerra. Descubre cómo se está comportando la bola y qué puede pasar ahora

Abril rompió la tradición de ser un mes positivo en los mercados, representando la primera caída significativa del S&P 500 desde agosto de 2023.

Ha sido necesario que estalle un nuevo conflicto bélico, en este caso entre Israel e Irán, para que los mercados se tomen un respiro.

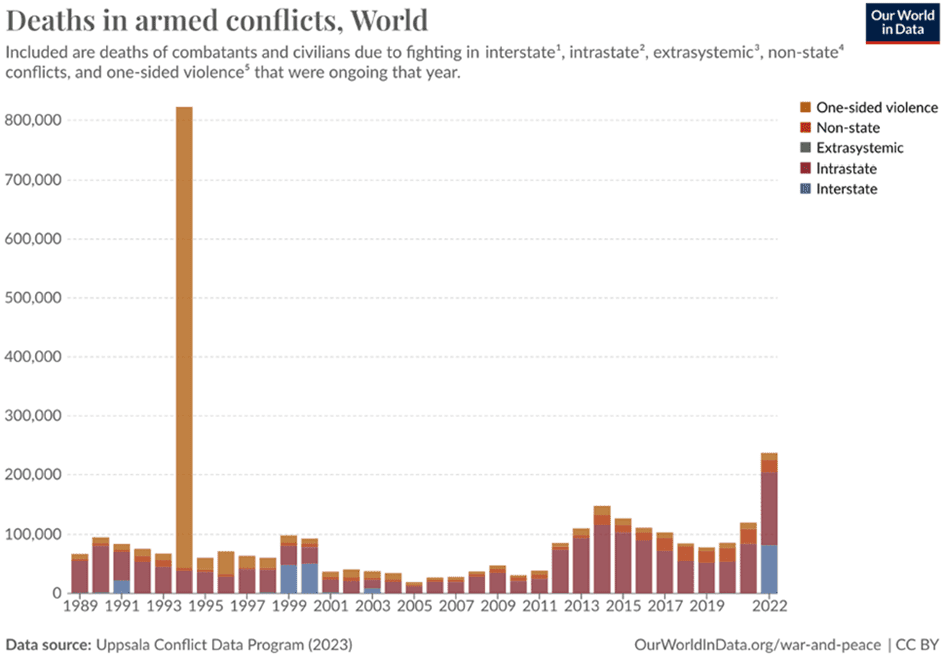

Tristemente, no podemos ignorar que el mundo está en guerra, como lo demuestran los numerosos conflictos que hay en curso y las terribles imágenes que los acompañan.

El resultado de este complejo panorama es que, después de 30 años de paz relativa, nos adentramos en un periodo bélico como no habíamos experimentado desde los años 90.

Fuente: Our World in Data. Número anual de muertes en conflicto armado a nivel mundial.

Ante este panorama, habría sido fácil prever una fuerte caída en las bolsas, pero nada más lejos de la realidad.

La tendencia sigue siendo alcista

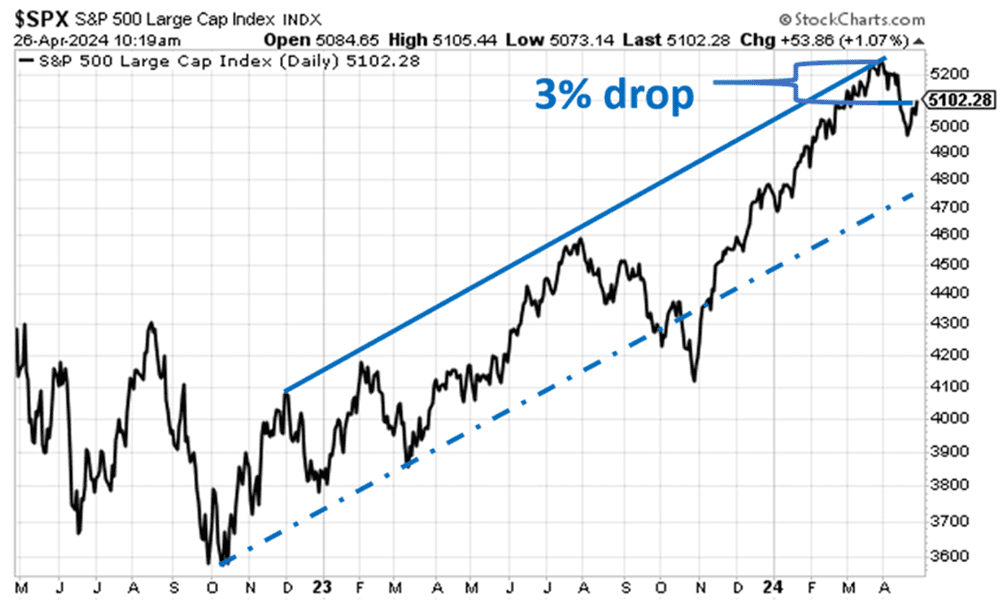

Si bien el S&P 500 y el Nasdaq 100 han caído algo más del 4% en abril, desde una perspectiva más de largo plazo, no podemos concluir que la tendencia alcista actual esté en peligro.

Fuente: Investor Place.

A lo largo del mes de abril, el S&P 500 ha estado entre un 3% y un 6% por debajo de los máximos anuales, que al mismo tiempo son máximos históricos.

Tengamos en cuenta que en un año promedio no es inusual observar:

- Más de 7 caídas del 3%.

- Más de 3 caídas del 5%.

- Al menos una corrección del 10%.

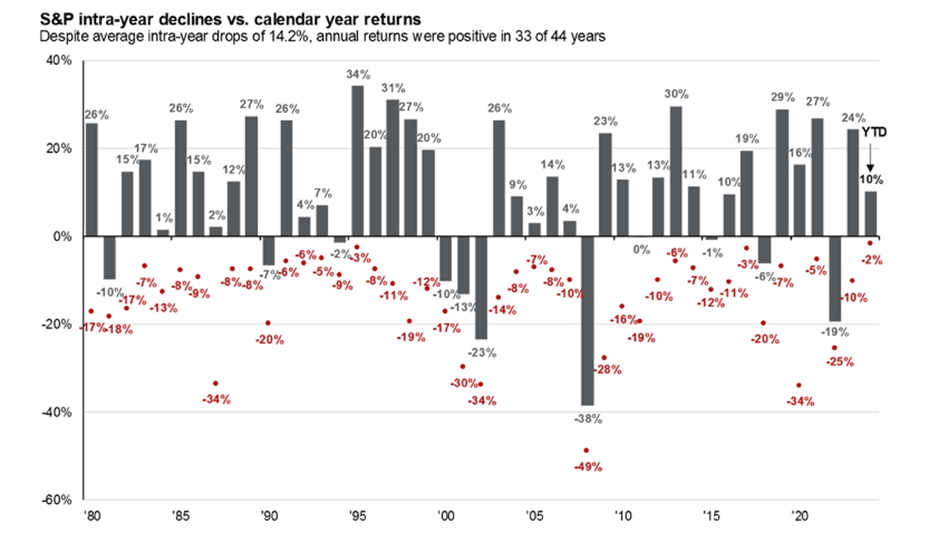

Si los mercados cayeran un 5% o incluso un 10% adicional respecto al cierre de abril, seguiríamos presenciando una corrección “media” que, por sí sola, no tendría demasiada incidencia en la salud del mercado.

Fuente: JP Morgan. En rojo, el porcentaje de caídas intra anuales.

En los últimos 44 años, el S&P 500 ha terminado en positivo en 33 de ellos, a pesar de haber experimentado caídas interanuales promedio del 14,2%.

Por eso, incluso la caída del 6% no supone ningún colapso en los mercados, lo que explica por qué bajistas no se atrevieron a celebrar un cambio de tendencia.

Y mientras tanto, los alcistas siguen de fiesta, coronando nuevos máximos históricos en el mes de mayo.

Fuente: The Quotedian. El Oso es el símbolo de un mercado bajista y el toro el alcista.

¿Y qué podemos esperar a futuro?

El mayor predictor de la bolsa a largo plazo son los resultados futuros de las compañías, y su importancia va a ser cada vez mayor a medida que avancemos en el ciclo actual.

De momento, la temporada ha sido muy positiva con más de un 75% de sorpresas positivas. Sin embargo, no deberíamos pasar por alto algunos resultados particulares preocupantes como los de los grandes bancos, Meta, Netflix o Tesla.

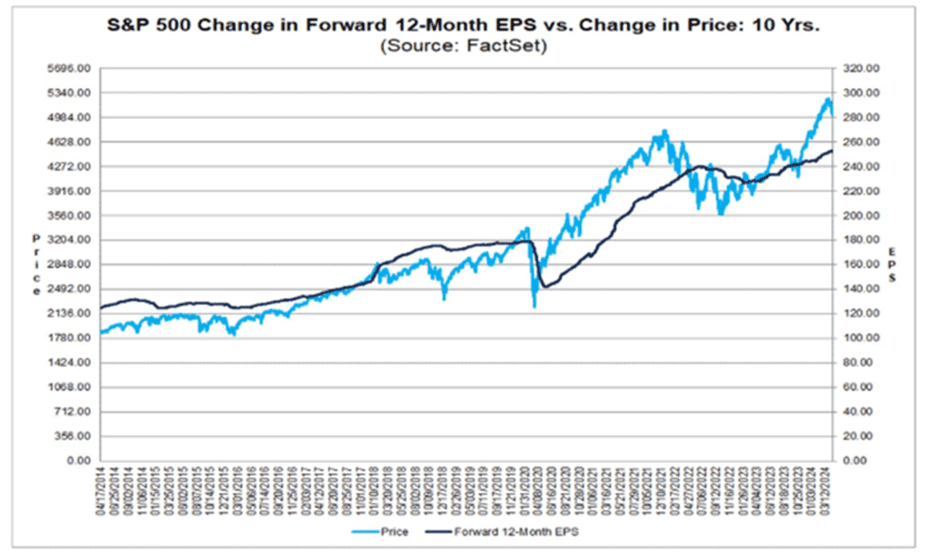

Fuente: Investor Place. En azul claro la evolución del S&P 500 y en azul oscuro los beneficios futuros esperados de las empresas.

Como puedes ver en el gráfico, el S&P 500 ya cotiza muy por encima de los beneficios futuros esperados de las compañías que lo componen. En algún momento, o bien el mercado sufre una corrección significativa, o bien vemos una mejora muy notable de los resultados empresariales.

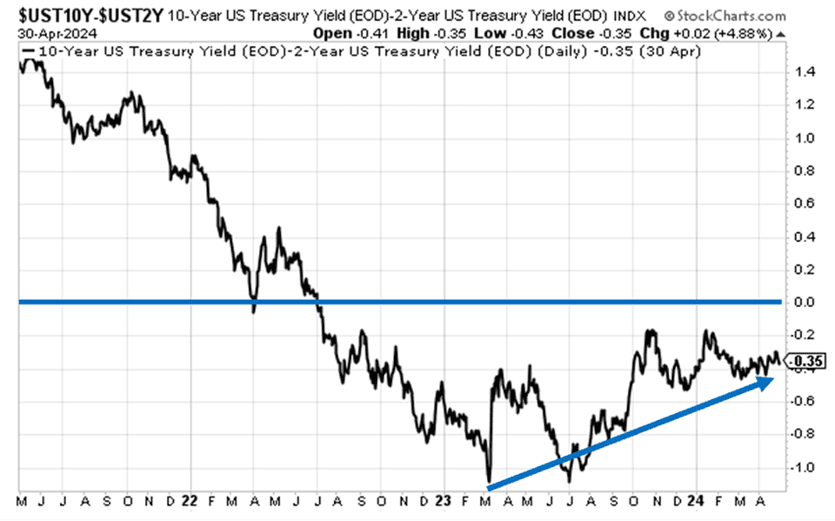

Otro punto especialmente preocupante es el de la inversión de la curva de rendimientos (el diferencial entre las tasas a 10 años y a 2 años), que poco a poco vuelve a su estado natural.

Fuente: StockChart. Diferencial bono 10 años menos 2 años.

En función de cómo se complete la vuelta a una pendiente positiva, con tasas de largo superiores a las de corto, viviremos escenarios diferentes para los mercados bursátiles:

- Si las tasas de corto plazo caen más rápido que las de largo plazo, tendremos una “inclinación alcista”, que es positiva para la renta variable.

- Si las tasas de largo plazo suben con más fuerza que las de corto plazo, se produce una “inclinación bajista”, que, como no, es negativa para las bolsas.

Aunque la curva de rendimiento aún no se ha desinvertido por completo, sí que sabemos cómo se ha producido esta desinversión desde comienzos de año.

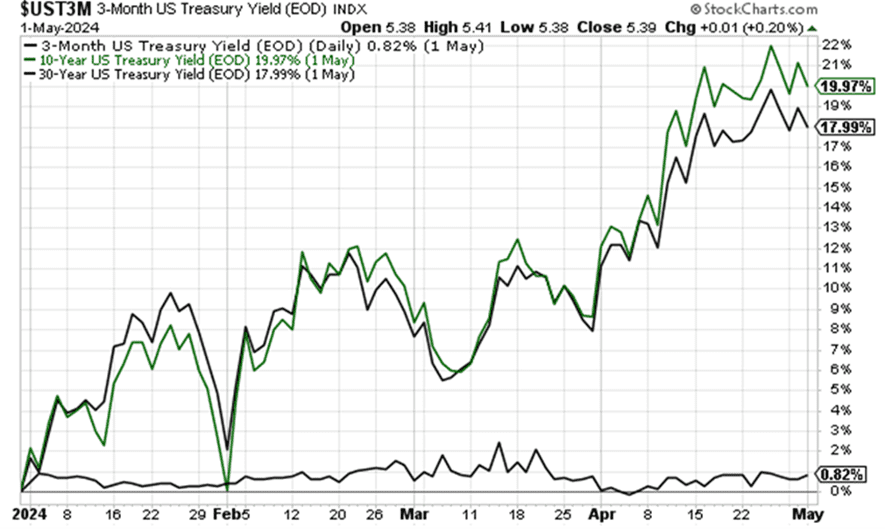

Por el momento están subiendo más las de largo plazo. Las tasas a 10 años y a 30 años han subido un 20% y un 18% respectivamente, mientras que las tasas a 3 meses apenas han aumentado un 1%.

Fuente: StockChart. De arriba abajo: evolución del bono a 10 años (en verde), a 30 años y a 3 meses.

A pesar de todo, el mercado mantiene una confianza absoluta en que todo se resolverá de la mejor manera posible. Se cree que la economía evitará la recesión y que las empresas continuarán presentando resultados positivos de manera indefinida.

Y si todo esto falla, siempre nos queda la esperanza de que la FED acuda al rescate.

No parece que estemos aprendiendo de nuestro pasado y, por tanto, estamos condenados a repetirlo. Nadie sabe si la Reserva Federal bajará o no las tasas este año, pero lo que parece claro es que terminará haciendo lo que nadie espera.

¿Cómo invertir en un momento como este?

Mientras las piezas se van acomodando en el tablero, parece conveniente seguir adoptando un posicionamiento defensivo en nuestras carteras de inversión.

Aprovechando las, aún elevadas, tasas de interés de corto plazo en la renta fija y posicionándonos en sectores y tendencias de futuro en la parte de renta variable.

Simple sentido común que a menudo nos resulta tan difícil de aplicar a los inversores.

Mantener una visión a largo plazo y resistir la tentación de reaccionar ante las fluctuaciones del mercado es de hecho la estrategia que mejor funciona.

Los mercados siempre recompensan la disciplina sobre las emociones. Siempre ha sido así y siempre lo será.

” Una curva en el camino no es el final del mismo…a no ser que no logres hacer el giro”

Helen Keller