Seguro de crédito

Un seguro de crédito consiste en un producto por el cual un cliente se cubre de posibles impagos por parte de sus deudores.

Un seguro de crédito consiste en un producto por el cual un cliente se cubre de posibles impagos por parte de sus deudores.

En otras palabras, se trata de una herramienta que permite a la empresa disponer de cierta tranquilidad a la hora de realizar contratos de venta o prestación de servicios.

Extrapolándolo a una situación cotidiana, los denominados seguros de alquiler son de alguna forma un seguro de crédito. Estos seguros sirven para, en caso de impago del inquilino del inmueble, el seguro cubre un número de meses y una cuantía determinada.

En el caso del ámbito empresarial, suele estar más orientado a cobros o pagos puntuales, tales como venta de productos o prestación de servicios.

Características del seguro de crédito

Este tipo de seguros se caracterizan por no ser de contratación obligatoria, y por reforzar la imagen financiera de la empresa.

Es decir, es distinto a los ya conocidos seguros de hogar y de automóvil, los cuales son obligatorios por ley tenerlos contratados (al menos en España), y, por otra parte, mejoran la imagen financiera de la compañía que los contrata. Esto, porque se asegura hasta cierto punto parte del cobro de sus ingresos devengados.

Esto último es esencial de cara a solicitar préstamos, mantener su valor en bolsa, o ser atractiva a posibles inversores.

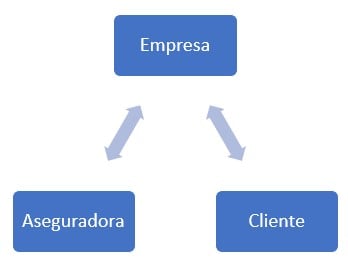

Por otro lado, un seguro de crédito funciona así:

Como se puede observar, la relación entre los tres intervinientes no está interconectada, ya que, aunque la aseguradora debe estudiar al cliente o deudor y aceptar (o no) brindar la cobertura del seguro, no suele tener contacto directo con este cliente.

Por lo que, en resumidas cuentas, la empresa (la acreedora) provee de toda la información de la que dispone a la aseguradora, y esta realiza también sus propias investigaciones. Si se incurre en un impago por parte del cliente, la aseguradora entraría en acción cubriendo lo que esté estipulado en el contrato.

Ejemplo de uso del seguro de crédito

Dada una empresa que se dedica a proveer de carne y pescado a restaurantes de Málaga, el gerente de esta compañía decide contratar un seguro de crédito debido a la incertidumbre en el cobro de sus ventas.

Como el sector de la hostelería depende del turismo, si este decae o falla, nuestra empresa de distribución de carne y pescado puede verse muy afectada. Por ello nuestro gerente decide llegar a un acuerdo con una aseguradora para, llegado el momento, estar medianamente cubierto y también tener una solvencia financiera mayor en caso de contratación de financiación.

Finalmente, en lo que respecta a la contratación del seguro de crédito, la empresa y la aseguradora podrán acordar una cuota mensual, semestral o anual, entre otras opciones. En este sentido, es muy similar al resto de seguros.

Autores

Publicado por Jonathan Llamas el 1 mayo 2022.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Llamas, J. (2022). Seguro de crédito. Economipedia. https://economipedia.com/definiciones/seguro-de-credito.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇