LVMH: El imperio del lujo se hunde. ¿Es momento de comprar?

Descubre por qué la caída del 35% en LVMH podría ser una oportunidad única de inversión. Análisis completo del gigante del lujo.

En el fascinante mundo de las inversiones hay momentos que marcan la diferencia.

Momentos en los que el mercado, presa del pánico o la incertidumbre, ofrece oportunidades excepcionales para aquellos que saben mirar más allá del ruido mediático.

Hoy nos encontramos ante uno de esos momentos potencialmente históricos.

Ya verás.

(Sigue leyendo abajo, o mira el análisis en formato vídeo)

En las últimas semanas hemos visto cómo el gigante del lujo, LVMH, ha experimentado una caída en su precio de la acción de más del 36%, pasando desde los 900 euros por acción a los 576.

Pero, ¿Qué pasa cuando un gigante como este cae?

¿Está LVMH mostrando signos de debilidad?

En el último año ha perdido 162 mil millones de dólares en valor de mercado, y muchos se preguntan qué está pasando y, lo más importante, si esta bajada presenta una buena oportunidad de inversión o no.

En el artículo de hoy quiero mostrarte por qué ha caído y por qué a mi me parece una muy buena oportunidad de inversión.

De hecho, voy a mostrarte mis motivos por los que creo que va a seguir subiendo y creciendo, y ya te vaticino que también he comprado muchas acciones esta última semana.

Así que sin más dilación, ¡Al lío!

Lo primero de todo es conocer un poquito a qué se dedica LVMH, ya que hará que nos pongamos en situación mucho mejor de lo que está pasando.

LVMH es el imperio del lujo más grande del mundo, abarcando prácticamente todas las marcas de lujo que conoces, como Christian Dior, Loewe, Sephora, Tiffany, Bulgari, o Dom Pérignon entre otras 70 empresas.

Pero lo más interesante es quién está detrás de todo esto. Bernard Arnault, es el arquitecto de este imperio, uno de los hombres más famosos y ricos del mundo, y tiene un cerebro y una historia que parece sacada de una película.

Todo empezó en los años 80, cuando Arnault vio algo que nadie más vio: el potencial de democratizar el lujo.

En aquella época, las marcas de lujo eran pequeñas casas de moda, muy exclusivas pero también con un alcance muy limitado. Arnault entendió que podía mantener la exclusividad mientras hacía el lujo más accesible a la clase media-alta de la sociedad.

Comenzó comprando Christian Dior por apenas un franco francés, para que después de unos años de enorme transformación, y con tan sólo 38 años, orquestase la fusión de Louis Vuitton y Moët Hennessy, creando LVMH.

Desde entonces, ha seguido una estrategia brillante: Comprar marcas históricas con gran prestigio, mantener su identidad y exclusividad, modernizarlas y hacerlas más rentables, y expandir su alcance a nivel global.

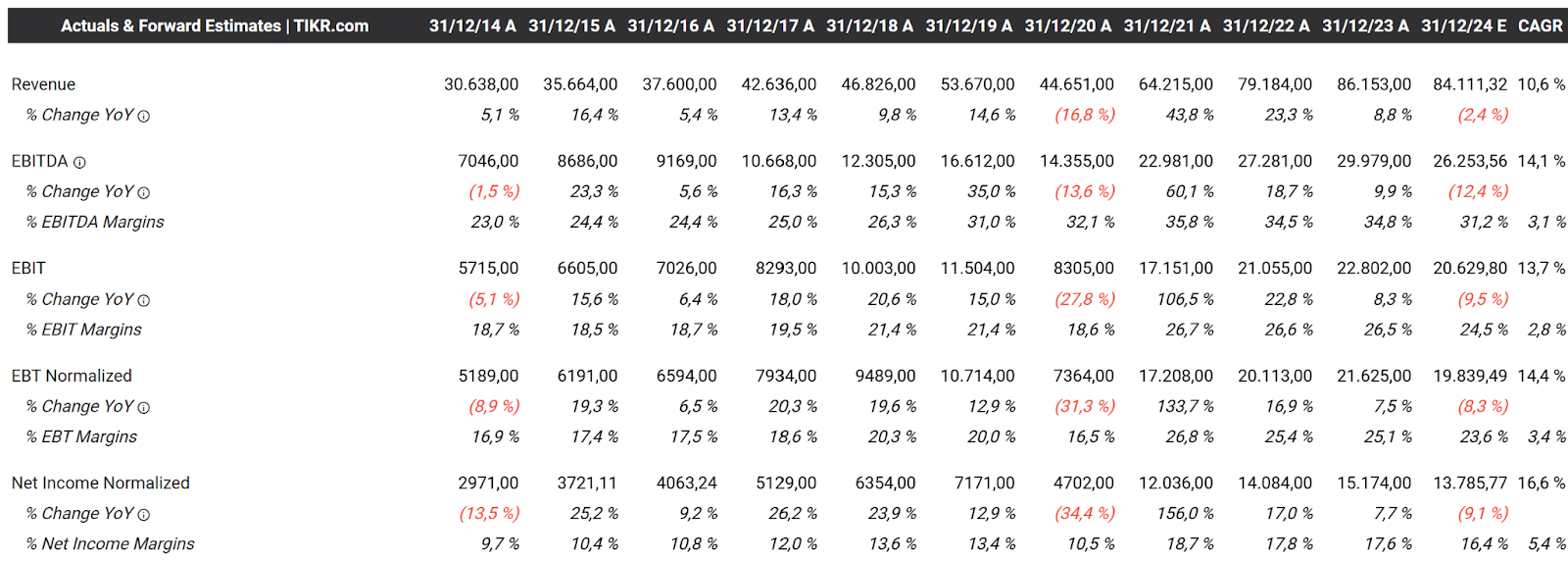

¿El resultado? Más de 70 adquisiciones de lujo de moda, joyería, hoteles y licores en 30 años, y un crecimiento espectacular en bolsa del 335% en los últimos 10 años.

En poco tiempo, LVMH pasó de ser una empresa francesa más de lujo a convertirse en un gigante que hoy vale más de 287.000 millones de euros.

Y por si fuera poco, ha tenido en los últimos 10 años un crecimiento anual de las ventas del 10%, márgenes brutos del 65%, está presente en más de 80 países, y lo más importante: es una máquina de hacer dinero con un margen de free cash flow de más del 15%.

Pero entonces, ¿por qué estas caídas?

En caso de que no lo sepas, el sector del lujo es tradicionalmente considerado un refugio seguro en tiempos de incertidumbre, pero a pesar de eso, la presión del contexto macroeconómico actual le está afectando bastante.

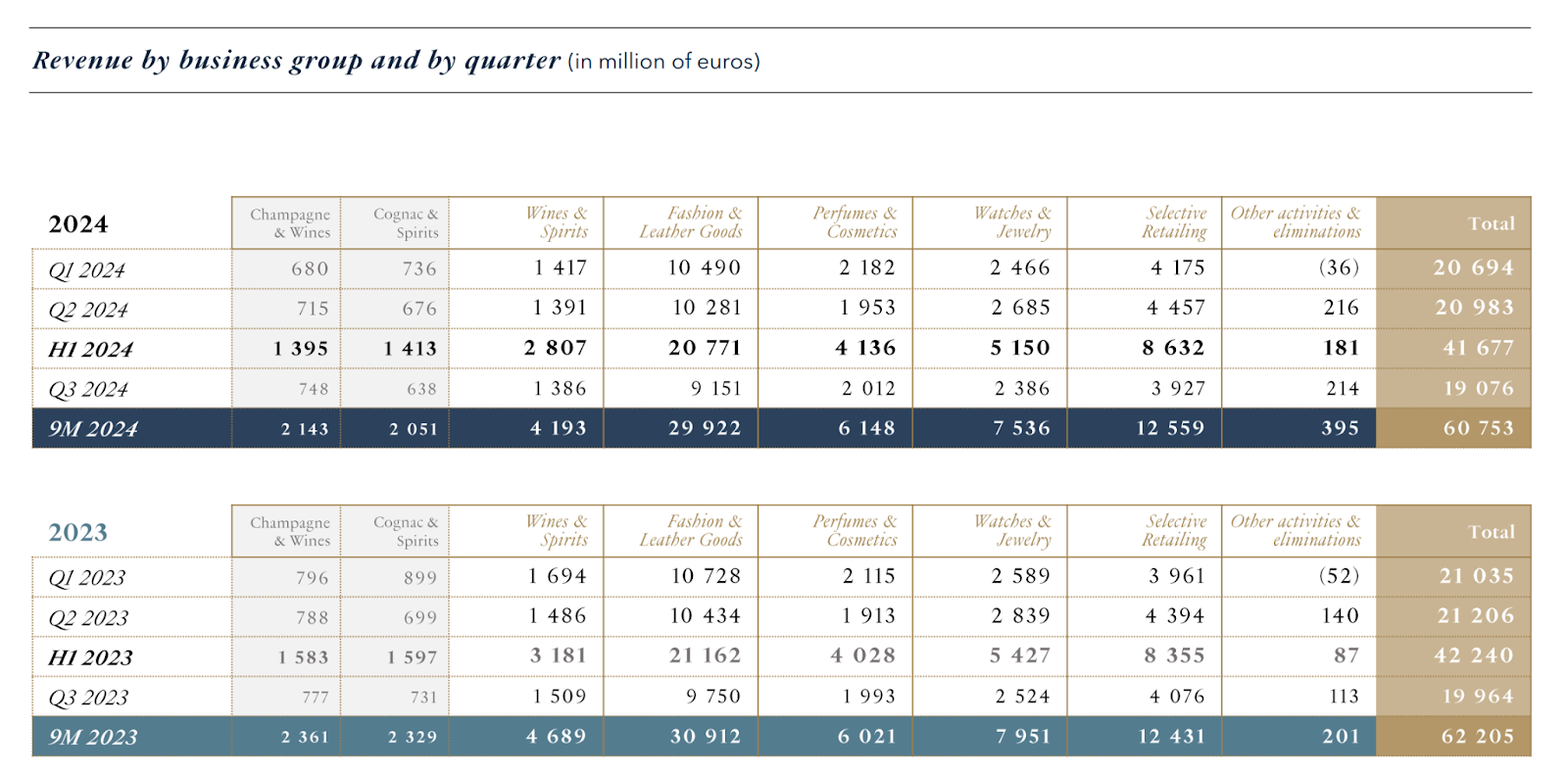

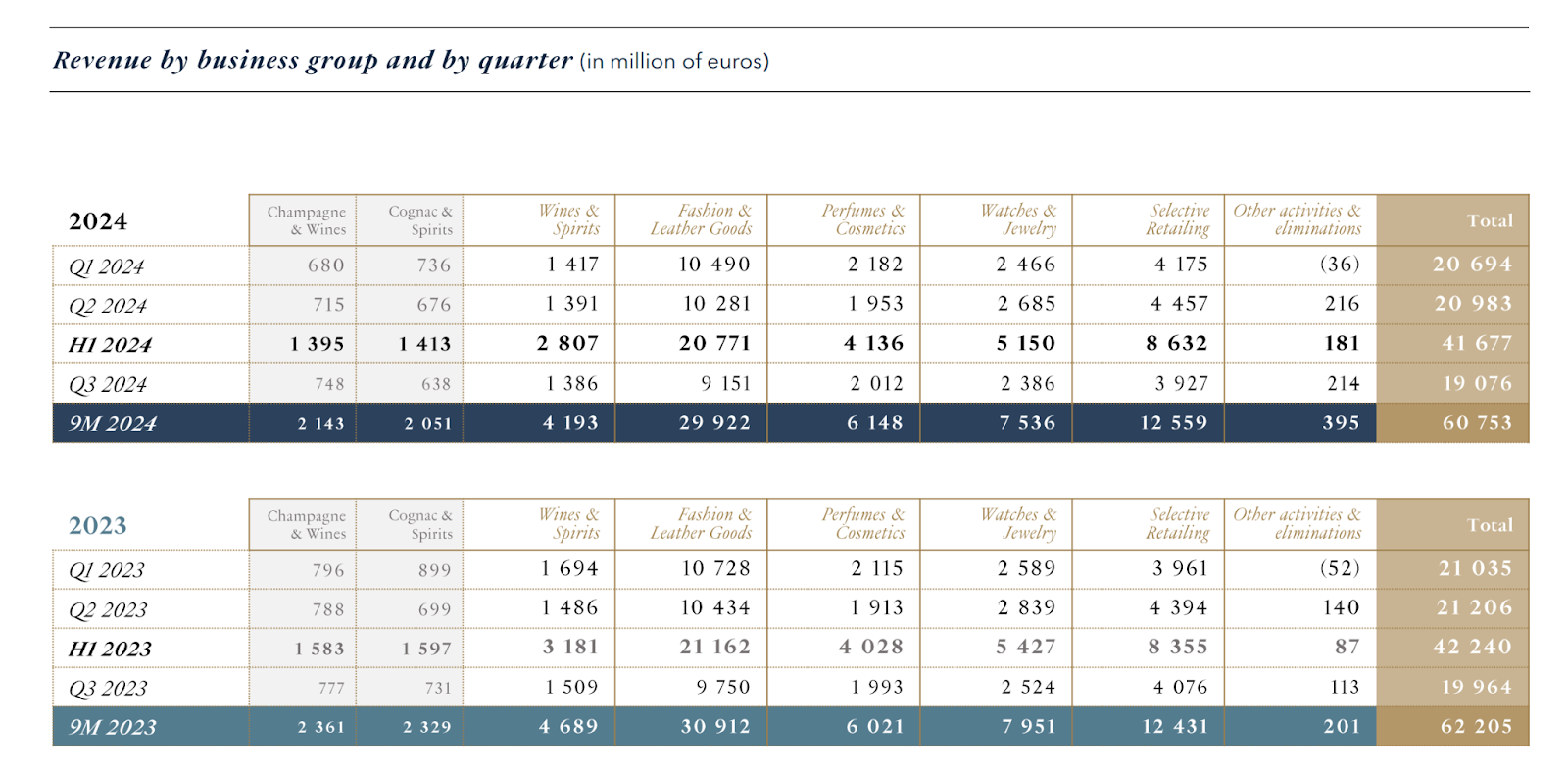

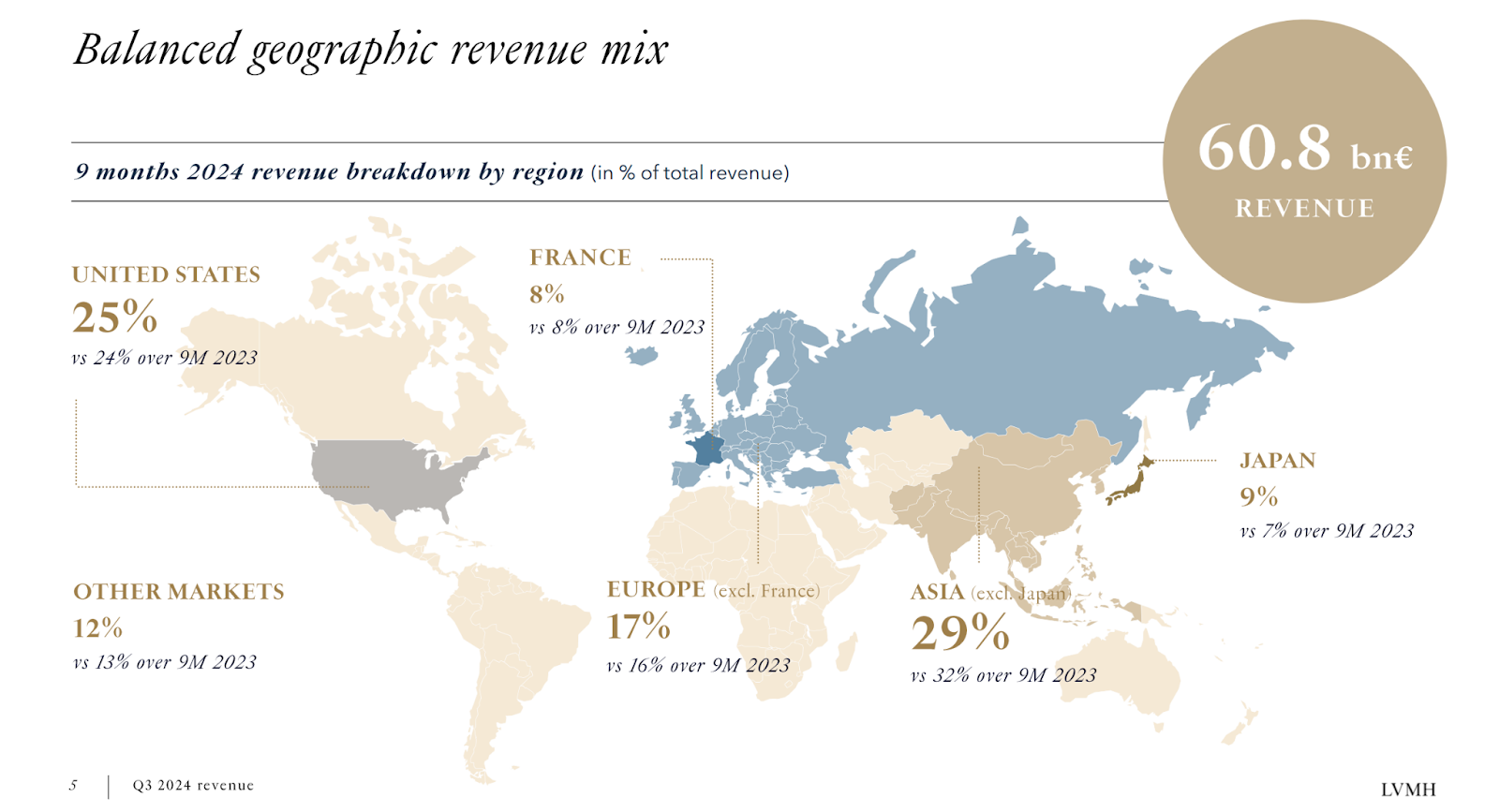

La presión viene por varios frentes. Por un lado está la disminución de las ventas. Por lo visto la empresa registró una caída del 2% en su facturación durante los primeros nueve meses de 2024 en comparación con los del mismo período de 2023.

Este año llevan conseguidos 60.753 millones de euros, mientras que el año pasado llevaban 62.205.

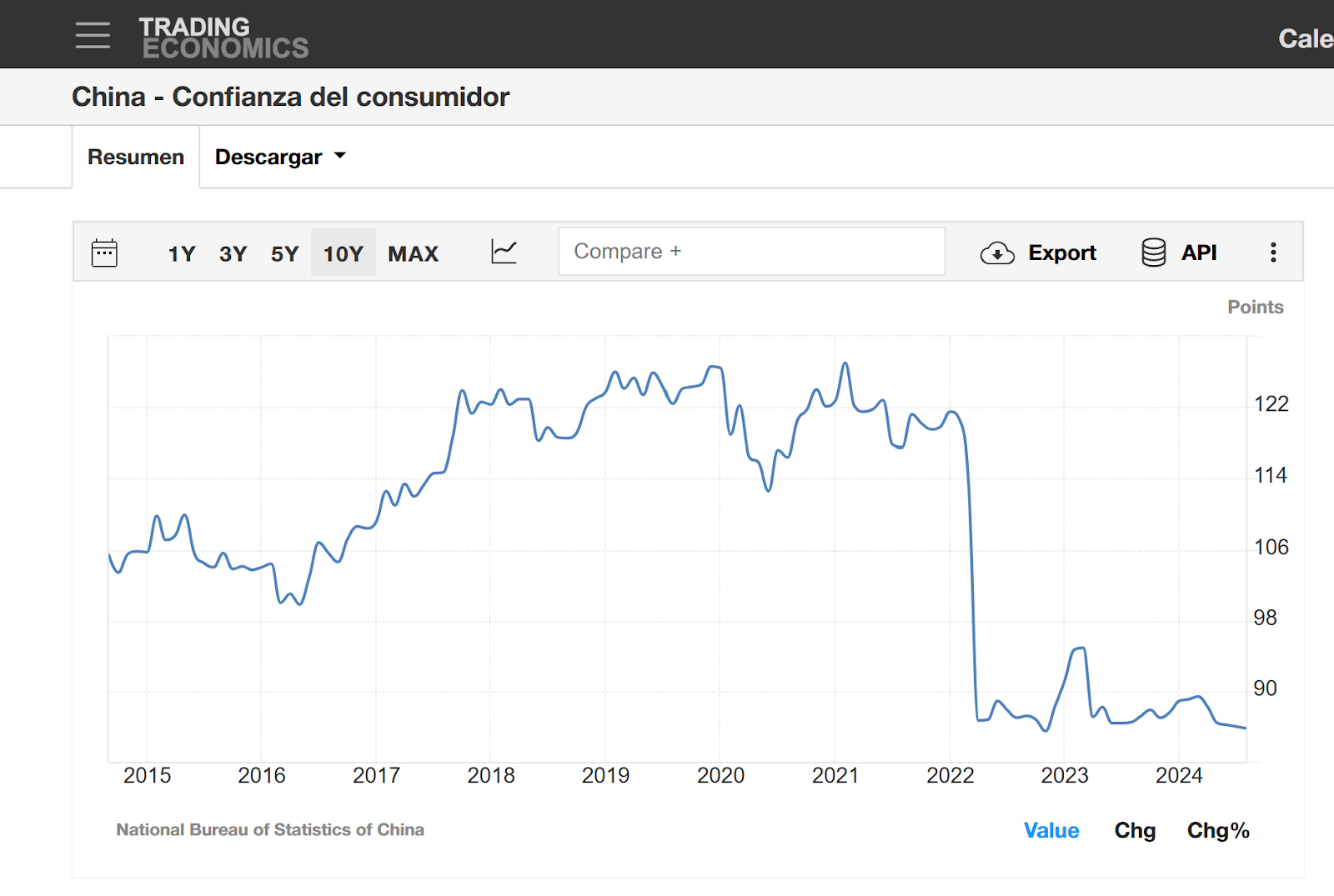

A esto se le suma que la demanda en China, uno de sus mercados más importantes, se ha reducido significativamente. Las ventas orgánicas cayeron un 16% en el tercer trimestre, superando las estimaciones de muchos analistas.

¿Y esto por qué ha pasado? Porque como hemos visto en la Lupa Económica en los últimos meses, que es la newsletter premium de Economipedia, la confianza del consumidor chino ha caído al subsuelo. Muy por debajo de la que había durante la pandemia.

Esto es así porque piensan que la recuperación económica post covid va a ser más lenta de lo que se pensaba, ven también mucha tensión e incertidumbre geopolítica, y porque los consumidores chinos están siendo más cautelosos con sus gastos, priorizando necesidades básicas frente a bienes de lujo.

Y de hecho, estos últimos trimestres ya se ha ido viendo en los resultados de la compañía, donde en comparación con el año pasado, el sector del champagne y el vino cayó un 9%, el del coñac casi un 12%, el de vinos un 10.5%, el de fashion un 3%, y el de relojes un 5%.

Y aún así yo estoy comprando. ¿Por qué? Pues te lo cuento.

Pero antes, déjame decirte que si te está gustando este análisis, que sepas que tienes también el Plan de Formación de Economipedia, donde te enseñamos de forma personalizada todo lo que necesitas para crear una estrategia de inversión rentable y segura, optimizando tu cartera de inversión y enlazándola con tus objetivos.

Mientras el mercado se centra en problemas temporales como la desaceleración en China o los resultados del último trimestre, la realidad es que LVMH representa uno de esos raros casos de empresas que combinan calidad y crecimiento de una manera excepcional.

Y eso, el señor Arnault lo tiene muy claro.

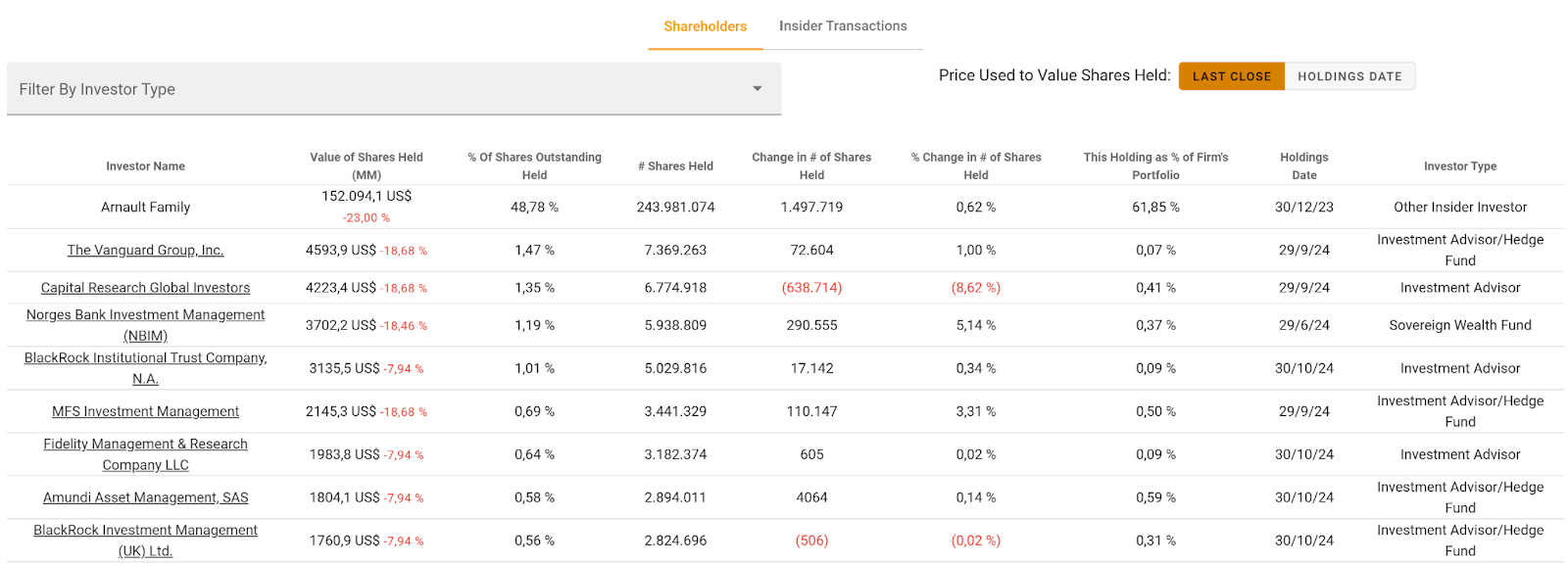

Una de las cosas que más se pide en bolsa es el famoso skin in the game. Es decir, que los altos directivos de las empresas tengan un buen paquete de acciones de sus empresas para que así sus intereses estén alineados con los del resto de accionistas.

Pues bien, la familia Arnault no solo tiene algún paquete que otro de acciones. No, no, tiene casi el 50% de todas las acciones que hay en circulación.

Y no sólo eso, sino que como decía Peter Lynch, “Los insiders pueden vender sus acciones por muchas razones, pero las compran por una sola: creen que el precio subirá.”

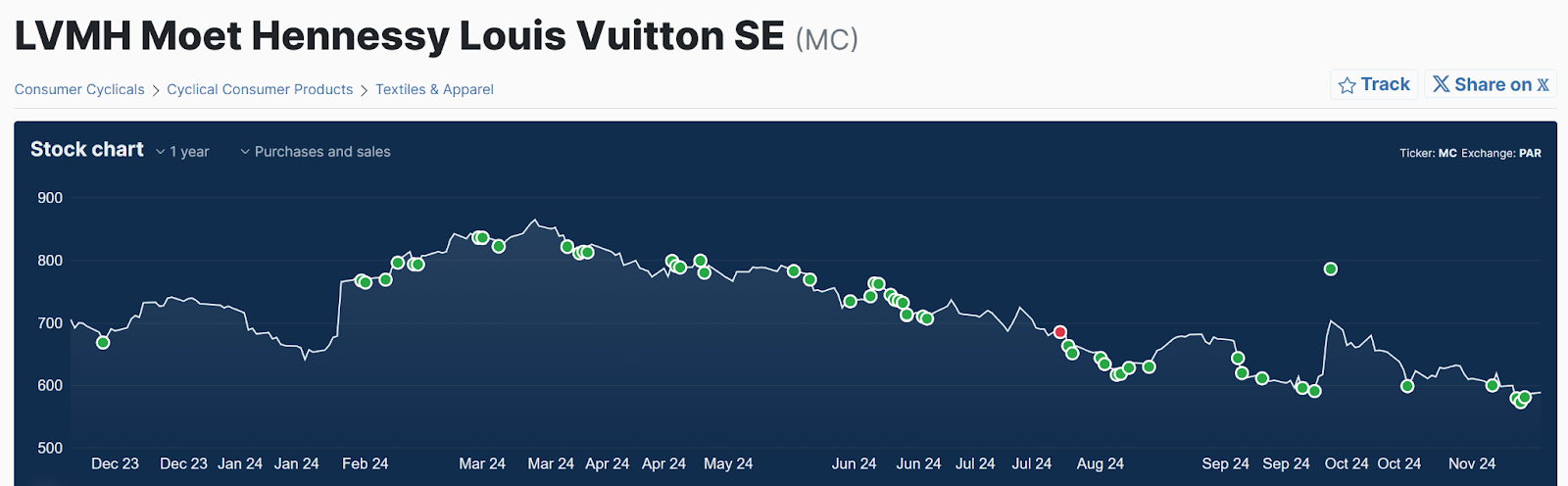

Y es que su CEO ha estado comprando acciones a mansalva. De hecho, fíjate que cada puntito verde es una compra de acciones de LVMH de Bernard Arnault. Y ojo, fíjate también a los precios a los que se han hecho muchas de ellas. Son precios mucho más altos que los que hay ahora.

Y este señor no compra poquito. Observa que la gran mayoría de ellas son de millones y millones de euros, llegando en el último año a acumular más de 400 millones en compras.

Y es que él sabe que tiene una empresa excepcional.

Comencemos analizando por dónde vienen los ingresos.

Tienen principalmente 5 segmentos: Por un lado está la parte de licores, el cual tiene un peso del 7%, el de fashion o moda, con un peso del 49.5%, el de los relojes y joyería con un 12.5%, perfumes y cosmética con un 10%, y por último el de retail con un peso del 21%.

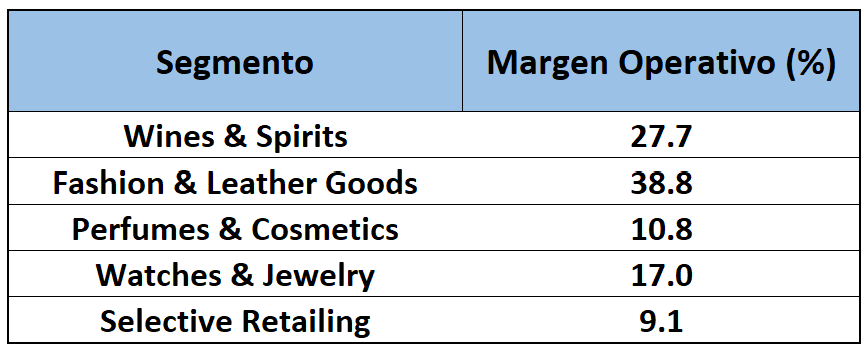

Pero claro, no es lo mismo las ventas que los márgenes. Si miramos los márgenes por sector, vemos claramente que el que más margen de beneficio da es el sector de la moda, y el que menos el de retail. Aun así, son márgenes muy buenos.

Por tanto, una de las principales claves de esta empresa es que está muy descentralizada. Es decir, cada sector opera de manera independiente. No depende de un mando único, sino que cada especialista en su sector manda dentro de cada rama de la compañía.

Y por supuesto, también está muy diversificada geográficamente hablando. La gente está hablando de China, pero fíjate que tiene un balance de ventas muy equilibrado en todo el mundo, por lo que hablar simplemente de un país en concreto, pues podría ser un error.

Además de eso, se encuentra en un sector con pleno crecimiento. Según un estudio de Research and Markets, hasta 2030, el sector del lujo crecerá a una tasa media anual del 5,5%.

Teniendo en cuenta que la empresa es líder en el sector a nivel mundial y que ha registrado un crecimiento del 10% anual en los últimos 10 años, no me sorprendería nada que siguiera creciendo a esa tasa en los próximos años.

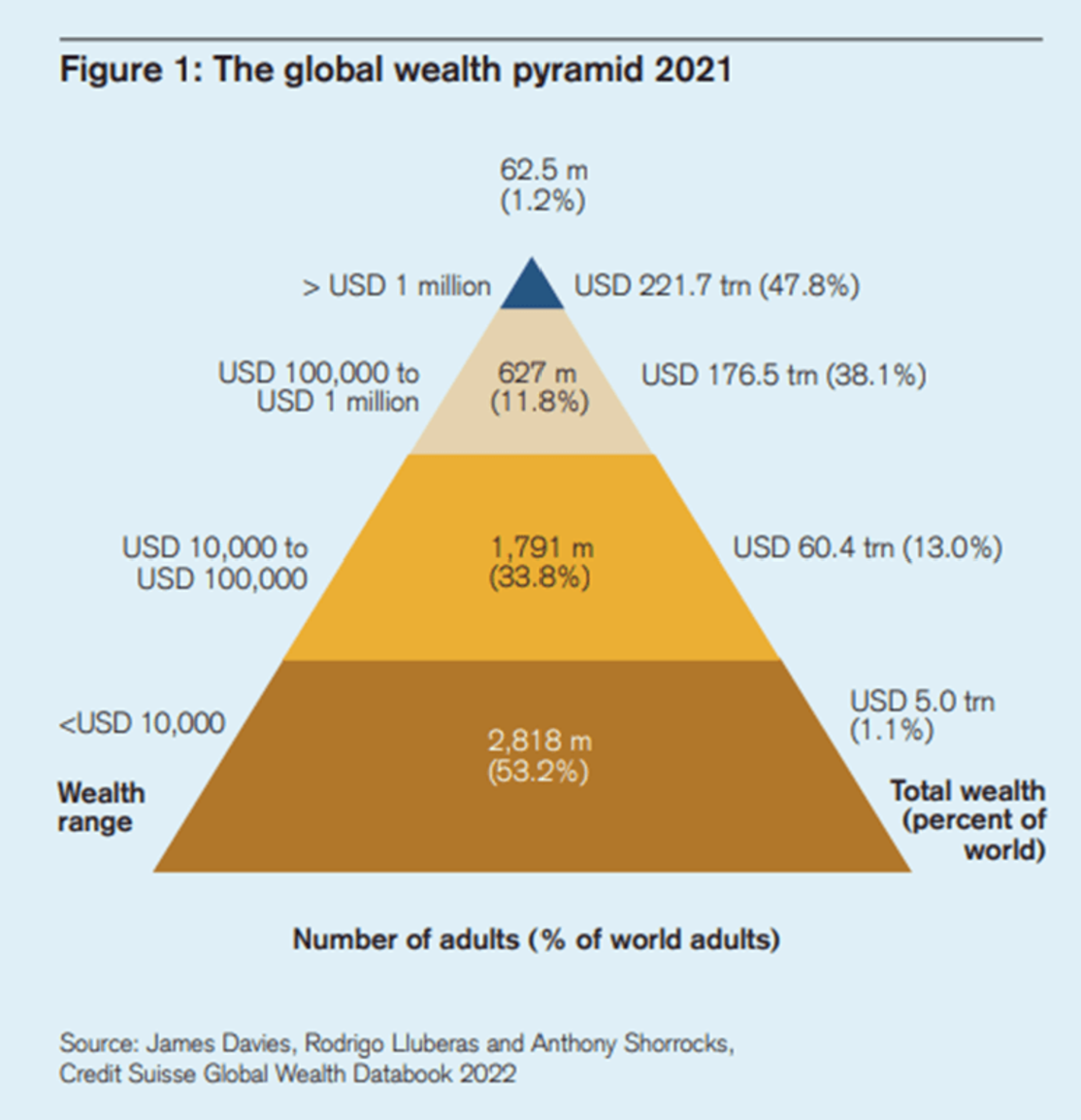

Por si fuera poco, el número de ricos a nivel mundial ha crecido una barbaridad. En 2021, 62,5 millones de personas eran millonarias. Para 2026 se espera que hayan 87 millones.

Por lo que la cantidad de sus clientes principales crecería un 40% en tan solo 5 años.

Por tanto, tenemos una empresa creciendo a doble dígito, que se espera que siga haciéndolo igual o parecido en los próximos años, con diversificación geográfica y sectorial, con mayor número de potenciales clientes, y con una cosa que pocas empresas tienen: pricing power.

Esto del pricing power no es más que poder subir los precios cada año a un nivel mucho más alto de lo que lo hace la inflación, haciendo que te dé igual lo que pase a nivel macro a nivel mundial, puesto que como va a tener mucha demanda, va a poder subir los precios como a ellos les parezca conveniente.

Si a todo eso le añades que gracias a su crecimiento orgánico y a todas las adquisiciones que ha ido haciendo desde 2015 ha aumentado su cuota de mercado del 14 al 25% a nivel mundial, está claro que unas poquitas ventas van a hacer.

Pero vayamos con los números, porque las cuentas de LVMH podrían ser la envidia de muchas, muchísimas empresas.

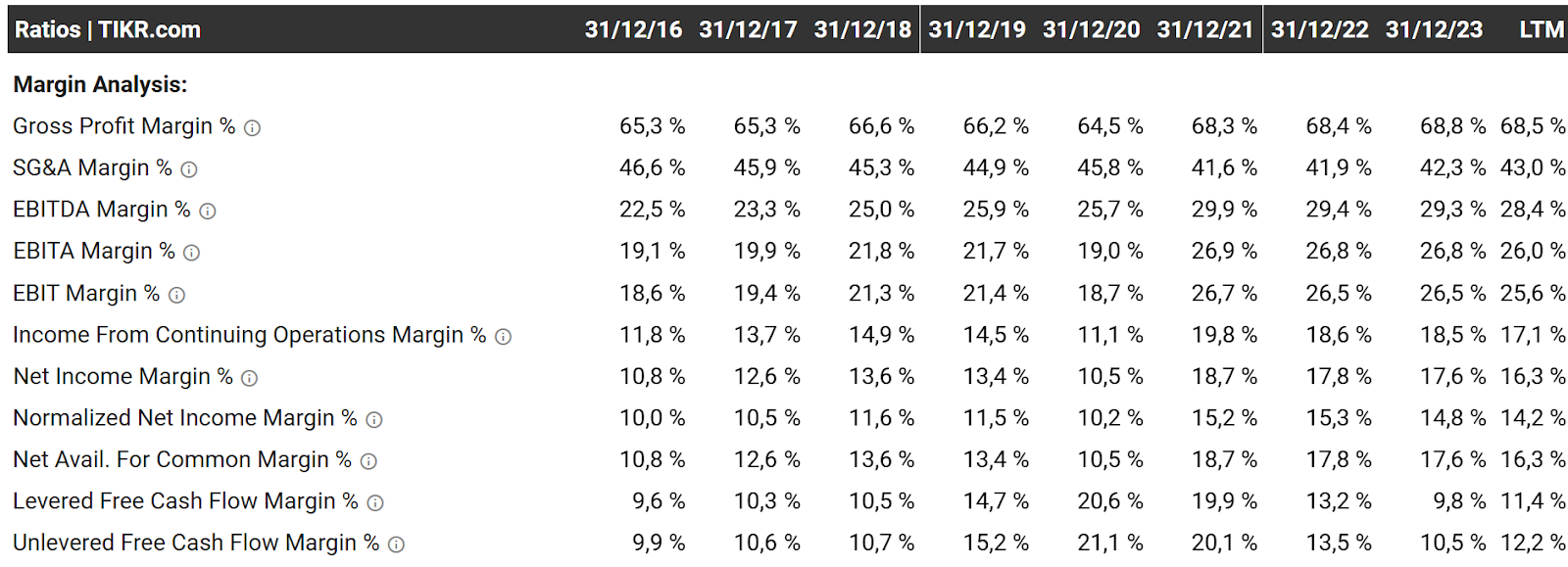

Comenzando por los márgenes, tiene un margen bruto del 68%, un margen EBIT del 26%, y un margen neto del 16,3%.

Si hacemos caso de lo que dice el viejo Warren, cuando dice que una empresa con unos márgenes EBIT y netos por encima del 20 y el 10% respectivamente sólo lo tienen empresas con ventajas competitivas…pues está claro que LVMH está bien posicionada.

Y no sólo eso. Si te fijas han ido aumentando los márgenes año tras año. De hecho, han ido creciendo a una tasa del 3% anual en los últimos 10 años.

Y todo esto pasando una pandemia de por medio, una China cerrada a cal y canto, una guerra comercial, y la tasa de inflación más alta de los últimos 40 años. Normalmente en periodos de inflación si una empresa logra mantener márgenes es un logro, pero si encima los aumenta, es algo excepcional.

Por si eres también de los que piensan que cash is king, fíjate que en el crecimiento del flujo de caja libre.

Tiene un margen de flujo de caja del 15.5%, con un crecimiento del 16.5% anualizado. Eso es una barbaridad.

Y si eres de los que le gusta ir recibiendo más dividendos cada año, presta atención.

El dividendo por acción también ha aumentado a una tasa anual del 15% anualizada, pasando de 3.20 euros por acción a 12.90 en el último año.

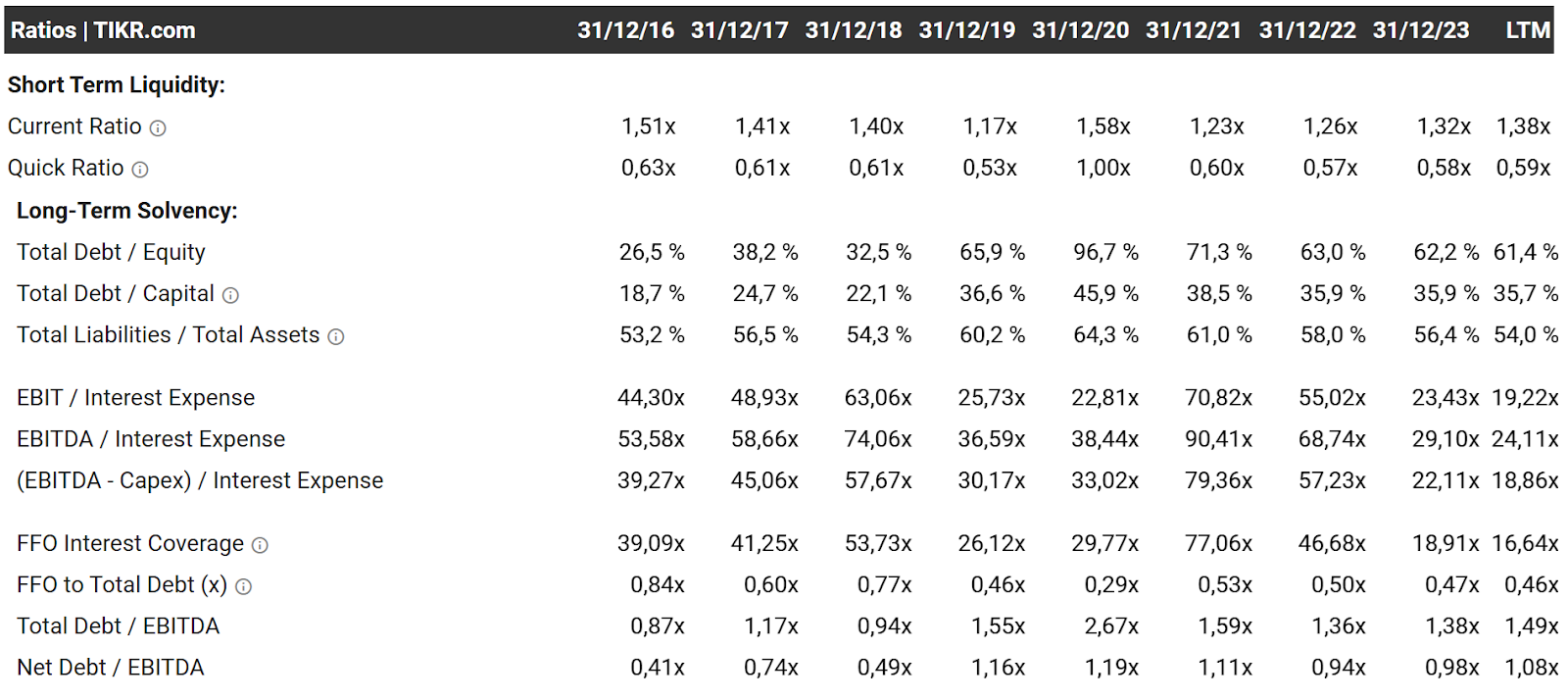

En cuanto al nivel de deuda, también es muy solvente. Tiene liquidez de sobra y una deuda neta/EBITDA de 1,49 veces, por lo que es un ratio relativamente bajo, y más para una empresa de este sector y de este tamaño.

Y por supuesto, con una rentabilidades espectaculares, con ROE del 23% y ROIC del 19%.

Es decir, por cada 100 euros invertidos en la empresa, es capaz de dar 19 de rentabilidad. A ver qué inversor no querría esto en su cartera.

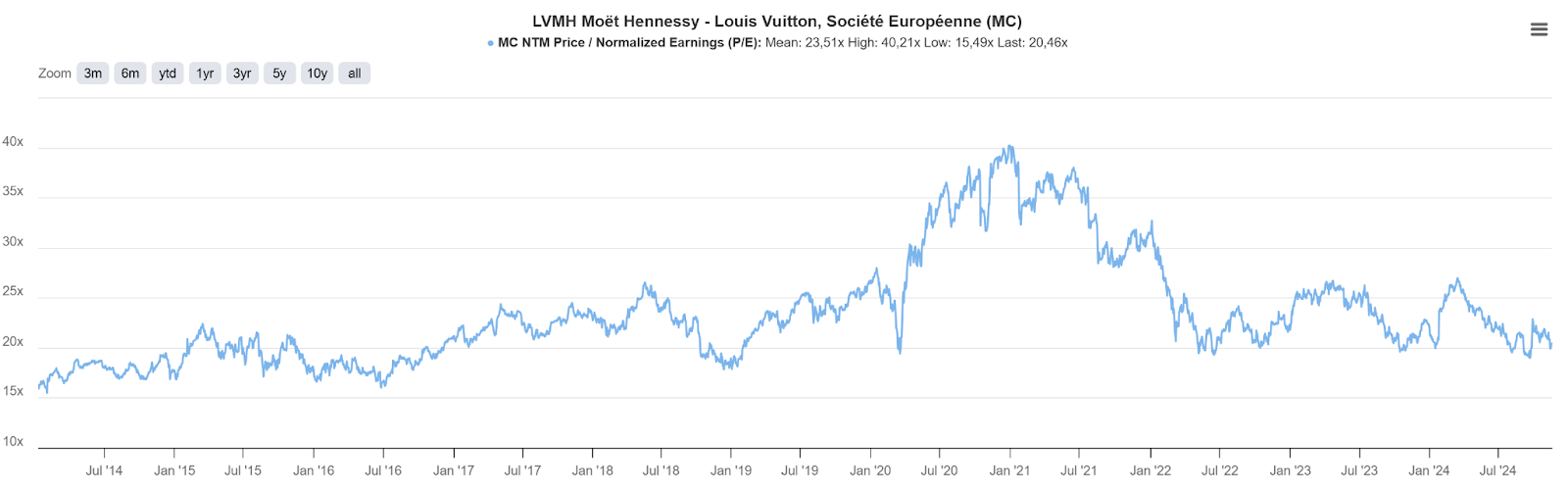

Y como última curiosidad, si nos fijamos en el PER que tiene actualmente, en los últimos años, cada vez que ha tocado el rango en el que está ahora, ha rebotado el precio al alza,

por lo que podríamos estar en una zona de soporte muy interesante a nivel de ratios.

Antes de terminar, quiero recalcar que el lujo es más que un producto, es una experiencia. Y esto LVMH lo entiende a la perfección.

Desde la atención personalizada en sus tiendas, hasta el packaging exquisito de sus productos, todo está diseñado para generar un sentimiento de exclusividad y pertenencia.

En un mundo cada vez más digitalizado y homogeneizado, la gente busca diferenciarse, expresar su individualidad, y el lujo les ofrece esa posibilidad.

Esta conexión emocional con la marca es lo que protege a LVMH de las fluctuaciones del mercado y le permite mantener su pricing power.

No se trata solo de comprar un bolso, se trata de comprar un trozo de un sueño.

Si a eso le sumamos que estamos hablando de una empresa líder del sector, con unos márgenes espectaculares, que posee uno de los mejores CEOs del mundo con skin in the game. Unas cuentas saneadas, con gran diversificación geográfica y de productos, y que además tienen un gran poder de fijación de precios, tenemos el conglomerado de LVMH.

Bernard Arnault lo sabe, y por eso está comprando más acciones incluso cuando ya posee casi la mitad de la empresa.

Y es que, como dijo el diseñador Karl Lagerfeld: ‘El lujo debe ser como un sueño, y los sueños no tienen precio’. Quizás sea el momento de formar parte de ese sueño.

Espero que te haya gustado.

Buena inversión.

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇