NIKE en mínimos: Todo lo que debes saber antes de invertir

Nike, el gigante mundial del calzado y ropa deportiva, creador de iconos como las Air Jordan o las Dunk, ha caído un 60% en bolsa en los últimos años, pasando desde los 177 dólares por acción a los 71.

Aquí puedes ver la cotización de Nike en tiempo real:

La empresa ha dado en los últimos 10 años una rentabilidad media anual del 4.5% y una rentabilidad total del 54%.

Y es que estamos hablando de una de las marcas más valiosas del mundo.

Además, a día de hoy estamos ante la mayor rentabilidad por dividendo de los últimos 15 años, y con uno de los PERs más bajos de los últimos 10 años.

Pero, ¿Es buen momento para entrar, o se ha deteriorado su negocio?

En la guía de hoy quiero mostrarte los motivos por los que ha caído en los últimos meses, si podría ser una buena oportunidad de inversión, calcularemos también su posible valor intrínseco, y te diré si la incluiría o no en mi cartera.

Así que sin más dilación, ¡Vamos al lío!

Puedes verlo en vídeo, o seguir leyendo el artículo más abajo.

Historia de Nike

Lo primero de todo es conocer un poquito la historia de Nike y a qué se dedica, que aunque todos la empresa, no está de más y hará que nos pongamos en situación mucho mejor de lo que está pasando.

Todo empezó en 1964, cuando Phil Knight, un atleta de la Universidad de Oregón, y su entrenador Bill Bowerman, decidieron formar Blue Ribbon Sports.

La historia comenzó de una manera bastante peculiar: Knight había viajado a Japón y consiguió los derechos para distribuir en Estados Unidos las zapatillas Onitsuka Tiger, que son las actuales ASICS.

Bowerman, que era conocido por su obsesión por mejorar el rendimiento de sus atletas, comenzó a experimentar con diferentes diseños de zapatillas en su propio garaje.

La leyenda cuenta que incluso usó la gofrera de su mujer para crear una suela con mejor agarre, dando origen a las famosas «Waffle Trainers».

En 1971, Blue Ribbon Sports decidió crear su propia línea de calzado. Necesitaban un nombre y un logo. El nombre «Nike» vino inspirado por la diosa griega de la victoria, con su famosa estatua en el Louvre, y el famoso «swoosh» lo diseñó una estudiante de diseño gráfico por tan solo 35 dólares.

Lo que vino después fue una historia de crecimiento explosivo e innovación constante. Nike revolucionó la industria del calzado deportivo con el lanzamiento de las Air en 1979, introduciendo la tecnología de cámaras de aire en las suelas.

Pero la verdadera explosión llegó cuando Nike empezó a patrocinar a atletas de élite, entre ellos el mismísimo Michael Jordan, que en 1984 presentó las legendarias Air Jordan.

Aquello marcó un antes y un después en la historia de la compañía y en el mundo del marketing deportivo. Con campañas rompedoras y el lema “Just Do It”, Nike se forjó una imagen de marca asociada a la superación personal, el dinamismo y la innovación.

A partir de ahí, la empresa no ha dejado de crecer. Sumó líneas de ropa, accesorios deportivos y colaboraciones con deportistas, expandiendo su alcance por casi todos los rincones del planeta.

A día de hoy, Nike es una marca que muestra un estilo de vida que conecta con un público muy amplio, que va desde deportistas profesionales hasta amantes de la moda urbana.

Pero aunque sigue siendo un referente en su sector y una de las empresas más admiradas del mundo, ¿por qué está cayendo de esta manera?

¿Por qué ha caído Nike en bolsa?

Nike ha caído en bolsa principalmente por varios motivos.

El primero, y el más importante, es por un error estratégico.

Después de lo que debería haber sido un verano espectacular gracias a los Juegos Olímpicos, Nike aumentó su batacazo en bolsa tras no alcanzar las expectativas de ingresos del mercado, y reducir sus previsiones de beneficios.

De hecho, en junio las acciones llegaron a caer cayeron un 20%, marcando el peor día de su historia en bolsa.

Y es que en 2020, la compañía decidió enfocarse demasiado en la venta directa al consumidor a través de su aplicación y su web, reduciendo su presencia en tiendas tradicionales como Foot Locker o Dick’s Sporting Goods.

La idea parecía buena sobre el papel, puesto que sus márgenes aumentarían, pero lo que provocó es que estos minoristas, que históricamente representaban más del 60% de las ventas de Nike, empezaran a promocionar más otras marcas como On y Hoka, que han crecido más de un 30%.

Incluso rivales consolidados como Adidas y Asics han experimentado crecimiento, mientras que Nike no.

El caso es que durante 2020, Nike experimentó un crecimiento digital del 82%, pero cuando la gente volvió a ir a las tiendas físicas, donde pueden probarse el producto y comparar diferentes marcas, Nike al no estar ahí, perdió mucho terreno frente a otras marcas.

Otro problema fundamental ha sido la falta de innovación en categorías fundamentales como el running, algo especialmente extraño para una marca cuyo ADN se basa en el atletismo. Mientras que Nike se enfocaba en las ventas digitales y reducía ciertas inversiones en I+D, competidores directos como Adidas y Asics lanzaban nuevas líneas de zapatillas, ganando más cuota de mercado.

Para colmo, se generó un exceso de inventario, teniendo que recurrir a fuertes descuentos para vaciar sus almacenes, devaluando la percepción de marca «premium» que Nike había construido durante décadas.

Y el tercer factor ha sido la presión sobre el consumidor. Con la alta inflación de los últimos años, muchas familias han tenido que recortar gastos. Y a pesar de que la gente sigue comprando productos básicos aunque suban de precio, pueden retrasar la compra de unas zapatillas nuevas o una sudadera si su presupuesto está más ajustado.

Y a Nike, al ser una marca global y que le vende a las masas en todo el mundo, esto le afecta especialmente.

La buena noticia es que el nuevo CEO, Elliot Hill ya está tomando medidas para corregir estos errores. Restableció de nuevo las relaciones con sus socios y proveedores, reconociendo que había sobreestimado su estrategia digital, y apostando por la innovación en sus productos y el marketing deportivo.

La gran incógnita es si estos cambios devolverán a Nike el crecimiento sólido de antes… o si seguirá enfrentándose a los obstáculos que la han llevado hasta donde está ahora.

Las cuentas financieras de Nike

Y visto todo esto, es el turno de los números, por lo que toca ver un poquito las cuentas de la empresa, y vamos a verlo tranquilamente, porque hay mucha tela que cortar.

Lo primero y lo más importante de una compañía son las ventas.

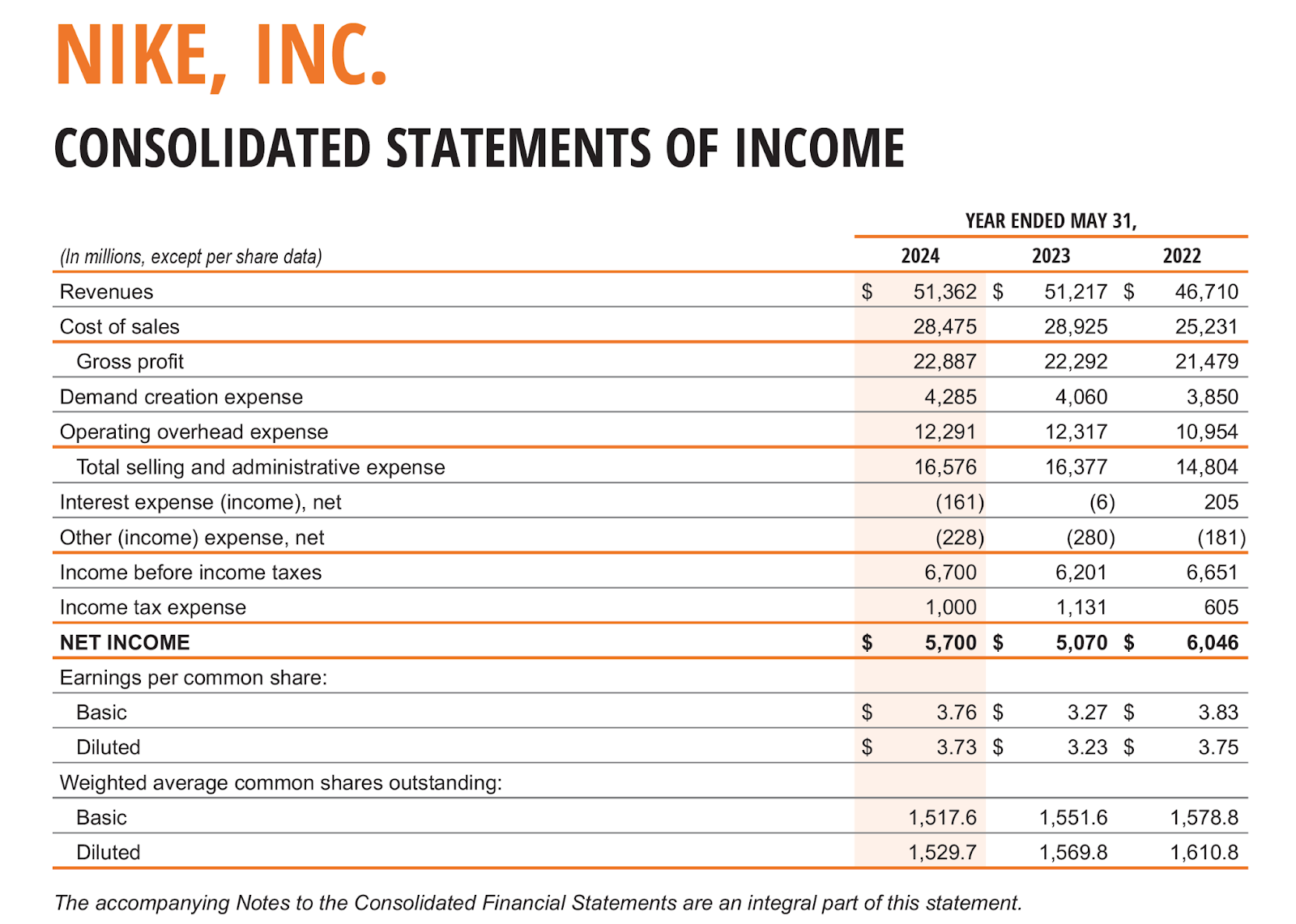

Si vemos su último informe anual, todo parece estar en orden e ir bien. De hecho, las ventas han ido aumentando cada año, además de los márgenes, y con un beneficio neto mucho mayor que el año pasado, a pesar de ser un poco menor que en 2022.

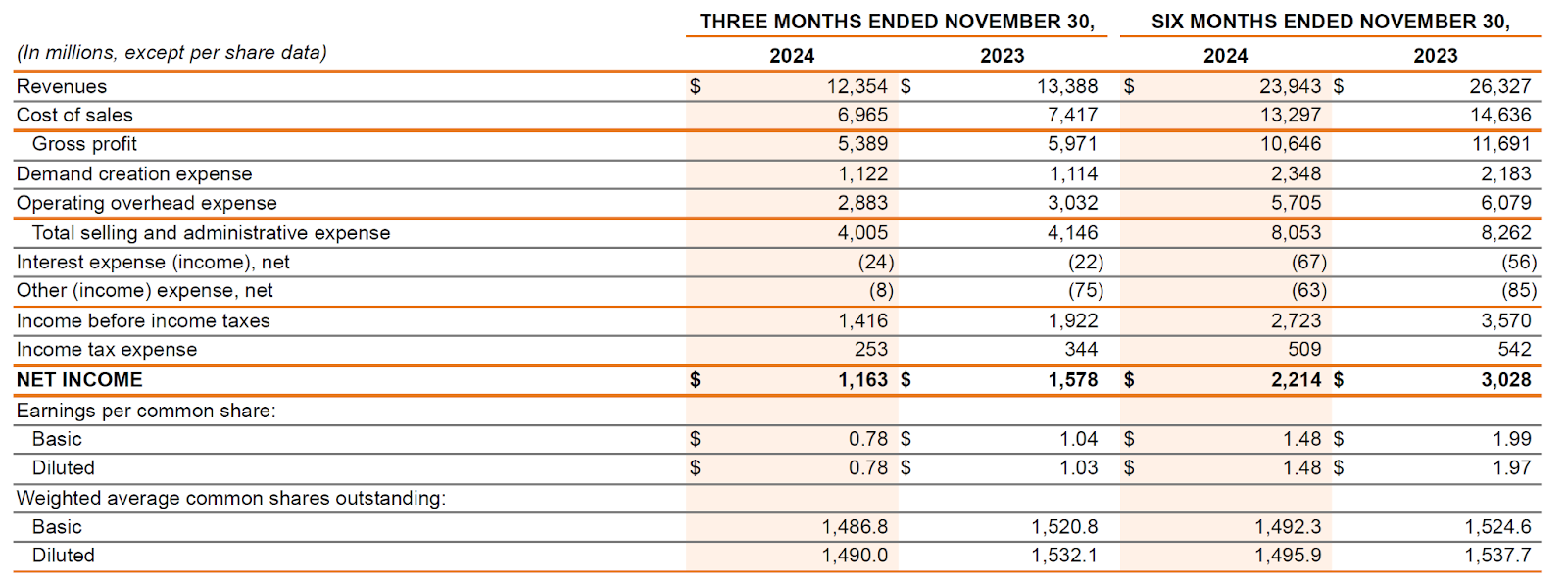

El problema está en que su cierre anual es en Mayo. Si en cambio ahora vamos a los informes trimestrales, la película cambia, y bastante.

Si nos fijamos en el acumulado a 6 meses, vemos cómo los ingresos han disminuido un 9%, una disminución de los ingresos operativos de más del 23%, y un descenso del beneficio neto de prácticamente un 27%.

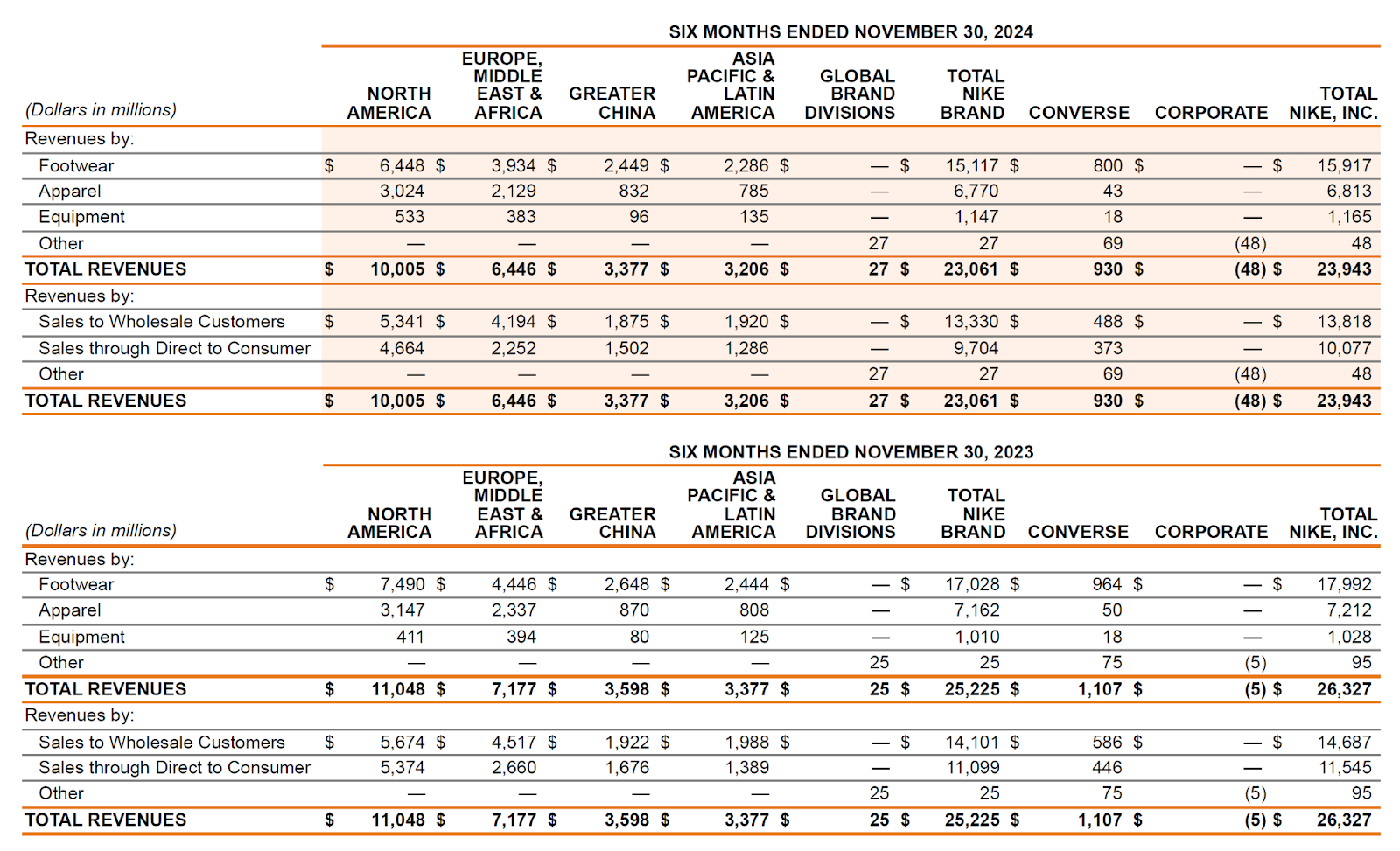

Si hacemos zoom a sus ventas, se ve perfectamente dónde está el problema.

En su desglose de ventas, se observa cómo la venta de calzado sigue siendo la pata principal de la compañía, con unos ingresos de casi 16.000 millones. La cosa está en que esta pata, que es la que más ingresos genera con diferencia, ha disminuido en todas las zonas geográficas en las que opera la compañía, en especial en Norteamérica, Europa y China.

Y para colmo, también se ve la disminución de ventas, tanto de forma directa, como a través de los mayoristas, pasando de 26.300 millones, a 23.900.

Todo esto genera varios problemas. Además de la clara muestra de menor interés por parte de los consumidores en sus productos, también genera un aumento en el inventario y una disminución del flujo de caja.

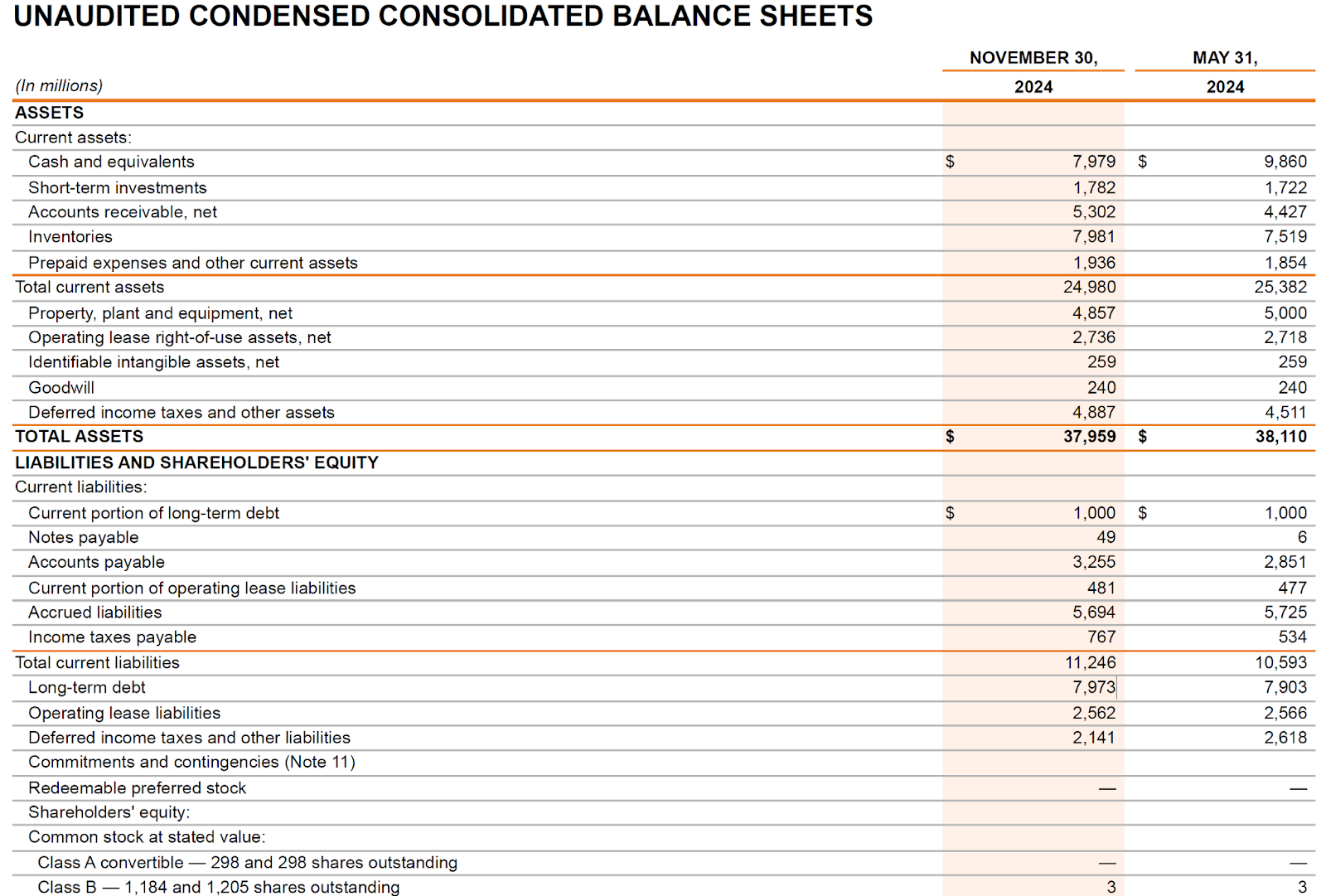

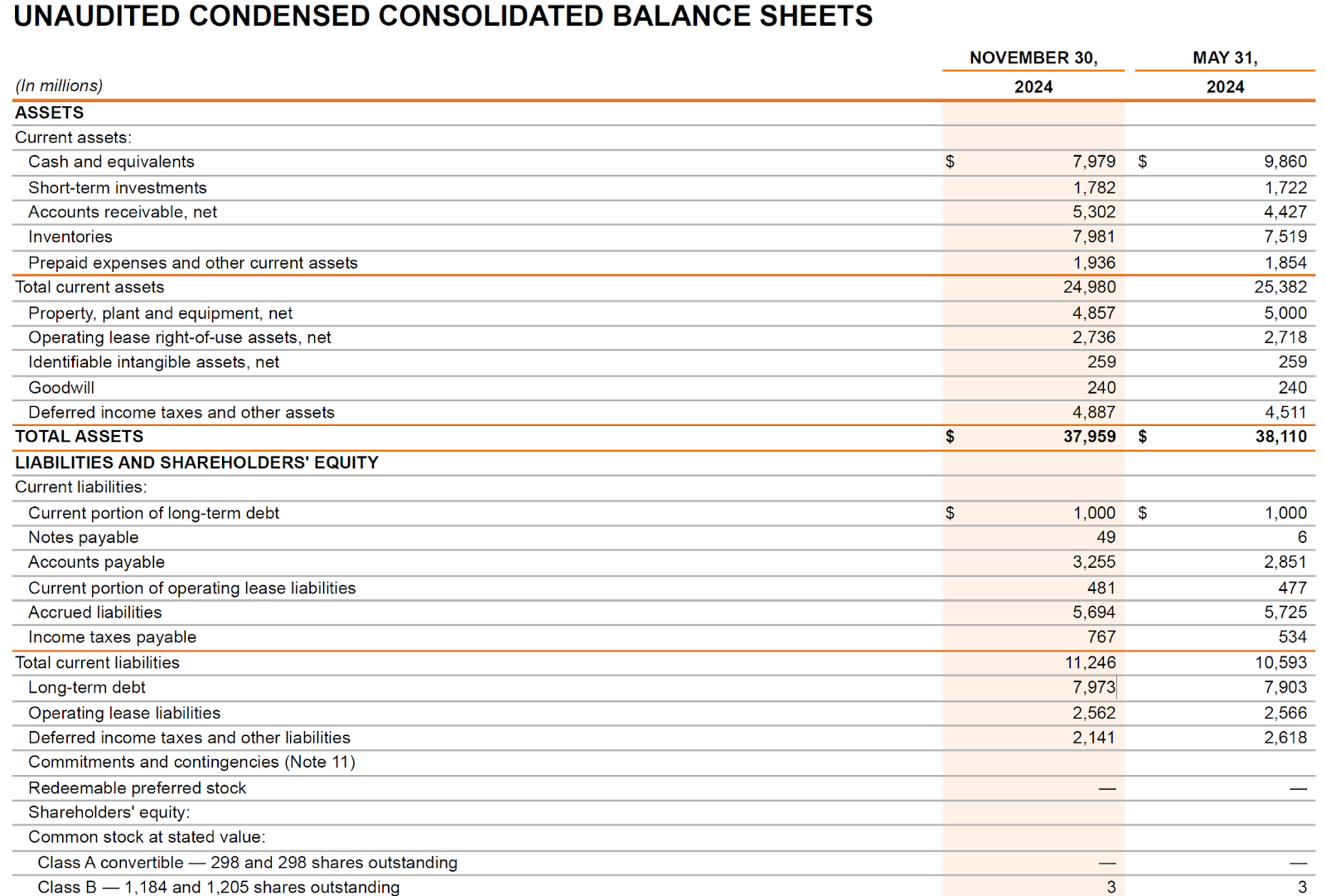

Como vemos en la siguiente imagen, los inventarios han aumentado mucho, pasando de 7500 millones a casi 8.000. Hablamos de un aumento del 6% en tan sólo 6 meses.

Esto provoca que tengan que hacer rebajas y promociones para quitarse parte del stock de encima, puesto que sino se quedarán con el material antiguo y no podrán introducir nuevos productos, haciendo que los consumidores se vayan a otras marcas más innovadoras.

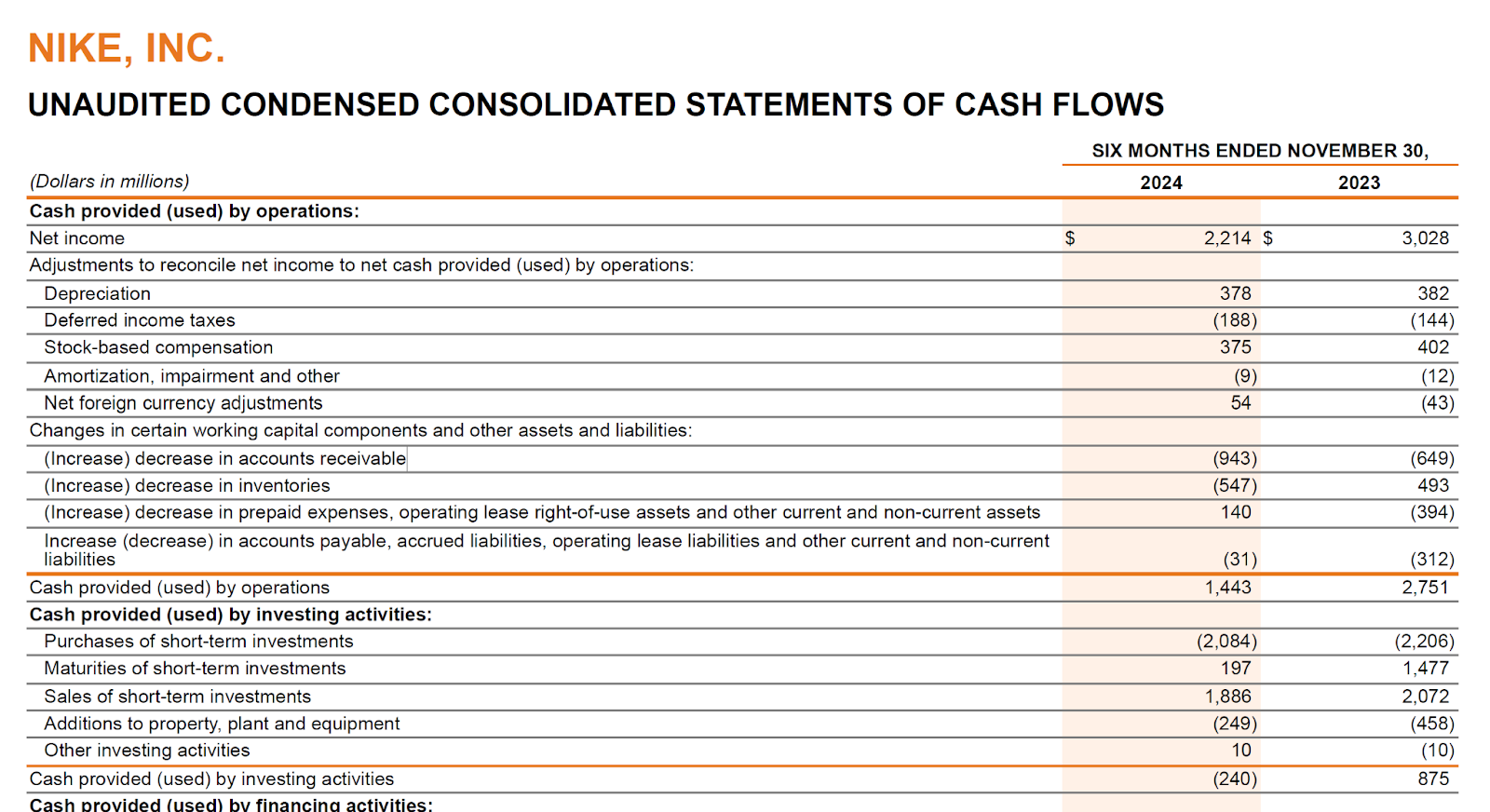

En cuanto a su flujo de caja, se ve también un deterioro bastante claro de su working capital, puesto que se ve el incremento del inventario además del de las cuentas por cobrar, que son mucho mayores que las cuentas por pagar, los cuales han hecho que el flujo de caja operativo haya caído un 47% interanual, lo cual es una auténtica barbaridad.

Es decir, que tenemos altos inventarios, menores ingresos y mayor gasto operativo. Esto, de seguir así, va a limitar mucho la liquidez de Nike, lo que podría llevar a un mayor endeudamiento.

Aunque bueno, no todo es malo. De hecho, el nivel de deuda que tiene es bastante bueno.

Si analizamos su balance, a día de hoy Nike tiene caja neta. Es decir, tiene más efectivo que deuda, puesto que tiene una deuda total de 9.022 millones, y una caja de 9.761, por lo que si quisiera, Nike podría quitarse toda su deuda mañana mismo, y todavía le sobraría dinero.

¿Y el flujo de caja libre? ¿Y los dividendos? ¿Podrá seguir pagando los dividendos?

Si observas la siguiente tabla, verás que el flujo de caja libre interanual ha caído un 48%, pasando de 2.293 millones a 1.194.

A pesar de eso, los dividendos han aumentado un 5.7%, cosa que parece algo sorprendente teniendo en cuenta la situación anual de la compañía.

Pero es que si vemos el payout ratio, ha pasado de un 24.6% a un 50%. Es decir, según esto, ahora Nike le dedica el 50% de su flujo de caja a pagar dividendos.

Aunque es un aumento muy bruto del payout, todavía deja mucho margen para reinversiones y otras necesidades.

Eso sí, teniendo en cuenta que la nueva directiva espera una disminución de los ingresos de doble dígito para el tercer y cuarto trimestre, y que van a volver a invertir mucho dinero en innovación y marketing para intentar estar donde estaban antes, me entran serias dudas de que sigan aumentando el dividendo al ritmo al que lo han estado haciendo en los últimos años.

Pero bueno, teniendo todo esto en cuenta, ¿está Nike cara o barata? Pues vamos a verlo.

Valoración de Nike: Calculamos su valor intrínseco

Vamos a hacer un par de valoraciones rápidas para ver si Nike está cara o barata, y para ello voy a utilizar el método del descuento de flujo de caja.

Voy a tener en cuenta los datos más básicos y objetivos, que son el precio por acción, el actual flujo de caja libre, las acciones en circulación, la caja y equivalentes, y la deuda total.

En cuanto a los datos que son más subjetivos, en la tasa de descuento o wacc voy a poner un 9%, por el riesgo que le veo actualmente a la empresa.

En los últimos 10 años, el flujo de caja ha crecido a una tasa del 12%, pero con la situación que tiene actualmente, yo creo que podrá crecer de momento a una tasa del 5%, con una tasa terminal del 2%.

Es reducirlo mucho, pero prefiero ser conservador.

Con todo esto, me da un valor intrínseco de 71 dólares y una TIR del 7.48%.

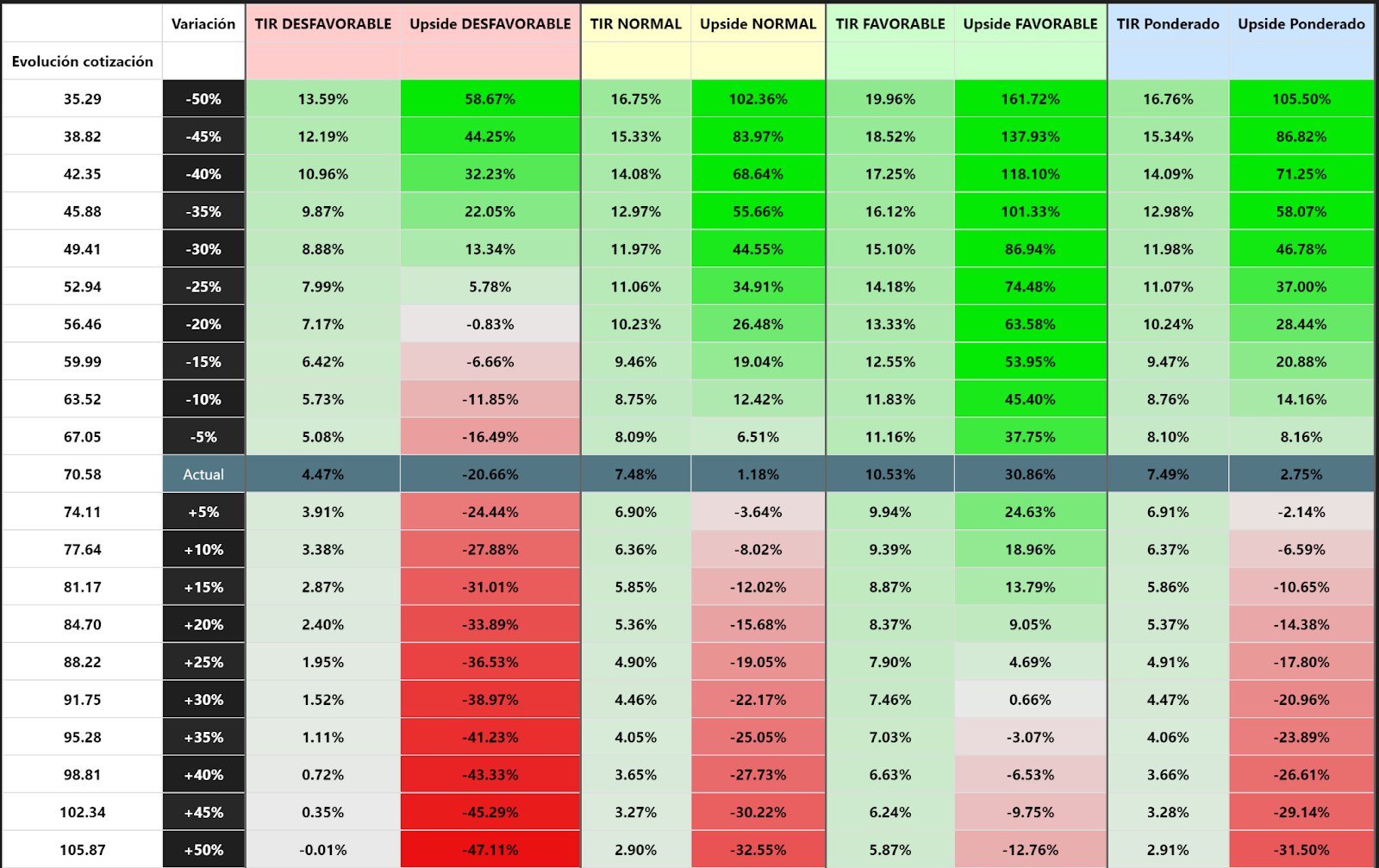

Si además hacemos un análisis por escenarios, donde haya uno desfavorable, uno normal y uno favorable, con los datos que te muestro en pantalla, vemos que la horquilla de precios podría ir entre los 56 y los 92 dólares, siendo el precio ponderado de 72 dólares.

Viendo esto, y según mis cálculos y estimaciones, podríamos decir que Nike, a día de hoy, está en precio. No daría mi rentabilidad esperada del 9%, pero aun así podría ofrecer una rentabilidad anualizada del 7 y medio por ciento.

¿Dónde puedes comprar acciones de Nike?

Para invertir en acciones es necesario tener una cuenta en un bróker.

Elige uno que sea fiable, fácil de usar, con bajas comisiones y con un amplio abanico de productos.

A nosotros en base a estos criterios los que más nos gustan son:

Conclusiones sobre Nike

Por tanto, como hemos visto, Nike es un negocio gigantesco. Es una de las marcas más conocidas en todo el mundo, pero ahora mismo está pasando por una situación un tanto complicada.

Sin embargo, no es una acción para todo el mundo.

Ahora mismo cotiza a un precio razonable, ni caro ni barato. Eso significa que si eres un inversor que busca sobre todo ingresos por dividendo estables y crecientes, Nike puede ser una gran opción para tu cartera.

Con una rentabilidad por dividendo del 2.24% y una trayectoria de más de 20 años aumentando cada año, es una buena opción para los amantes de las rentas.

Pero si eres un inversor que busca maximizar la rentabilidad total de su cartera, quizás Nike no sea tu mejor opción en este momento.

Su potencial de revalorización parece un poco limitado y habría que esperar a que bajara un poco más el precio.

Aun así, aquí te dejo una matriz de sensibilidad, en la que puedes ver cuál podría ser el margen de seguridad en función de la variación de precios y con las hipótesis de mis escenarios.

Al final, cada inversor debe decidir en función de sus objetivos, su horizonte temporal y su tolerancia al riesgo. Nike seguramente no te haga rico de la noche a la mañana, pero sí que puede darte unos rendimientos muy razonables y unas rentas estables.

Eso sí, ya sabes que esto no es ninguna recomendación de inversión. Es solo mi análisis basado en los datos disponibles, pero puedo estar equivocado. Haz siempre tu propia investigación antes de meter tu dinero en ningún sitio.

Espero que te haya gustado.

Buena inversión.

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇