Novo Nordisk en mínimos: Todo lo que debes saber antes de invertir

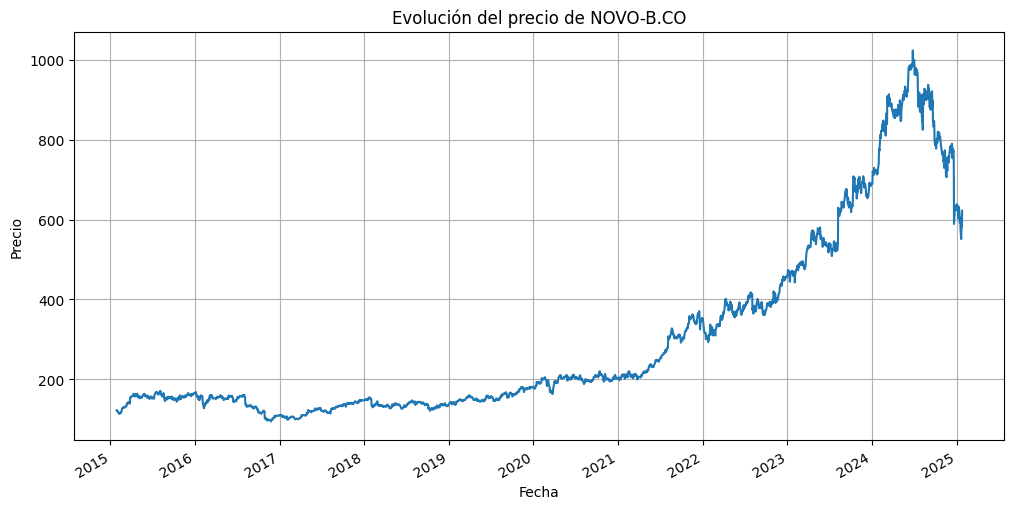

Novo Nordisk, el gigante mundial de la insulina o de tratamientos revolucionarios para la obesidad como el Ozempic, ha caído casi un 40% en bolsa en los últimos meses, pasando desde las 1000 coronas danesas por acción a las 605.

La empresa ha dado en los últimos 10 años una rentabilidad media anual del 17.7% y una rentabilidad total del 410%.

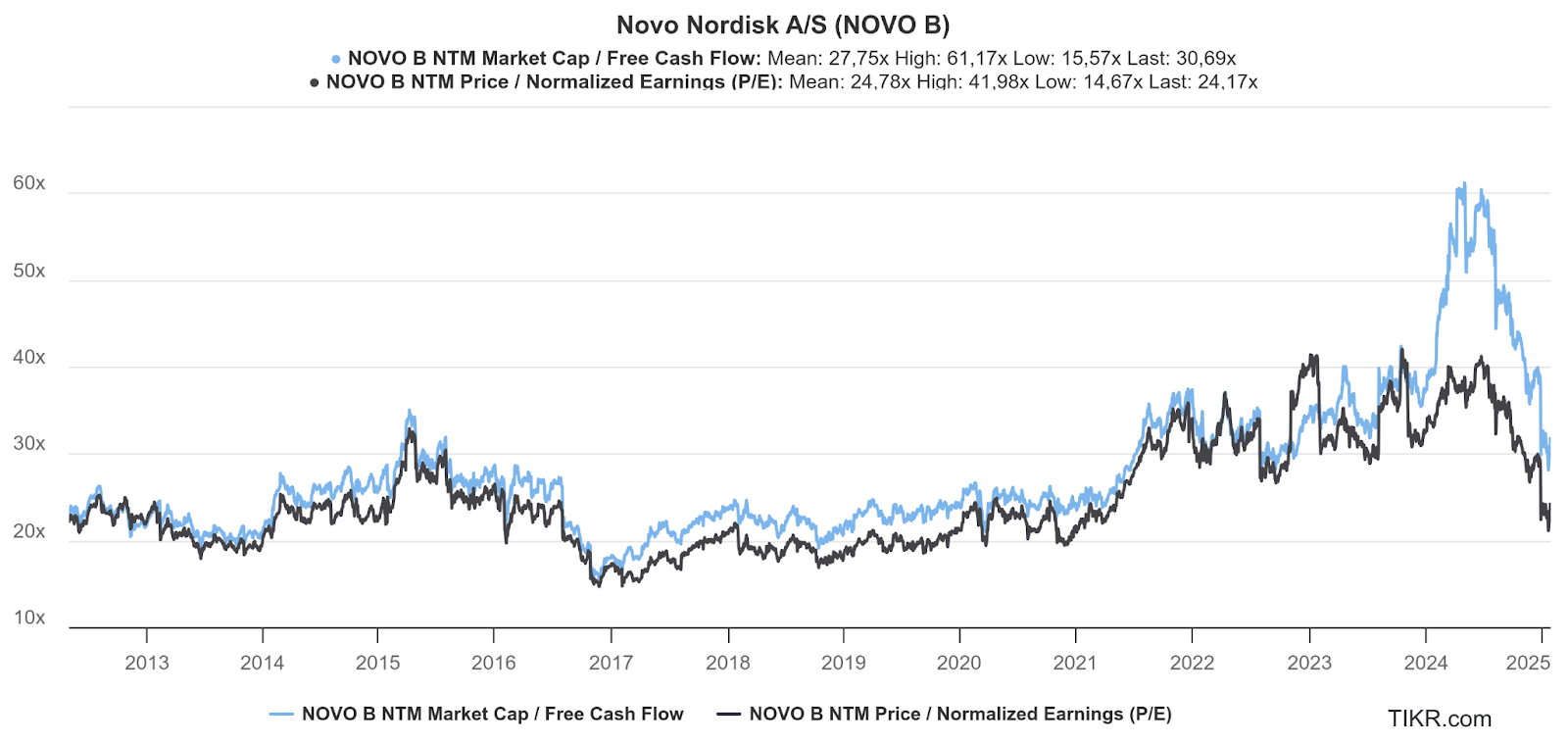

Y es que estamos hablando de la segunda empresa más grande de Europa. Además, a día de hoy estamos ante una de las mayores rentabilidades por dividendo de los últimos 10 años, y con unos ratios de valoración que parecen haber vuelto a la media.

Pero, ¿Es buen momento para entrar, o es que se está deteriorando su negocio?

En la guía de hoy quiero mostrarte los motivos por los que ha caído en los últimos meses, si podría ser una buena oportunidad de inversión, calcularemos también su posible valor intrínseco, y te diré si la incluiría o no en mi cartera.

Así que sin más dilación, ¡Vamos al lío!

Puedes verlo en vídeo, o seguir leyendo el artículo más abajo.

Historia de Novo Nordisk

Lo primero de todo es conocer un poquito la historia de Novo Nordisk y a qué se dedica, ya que no está de más y hará que nos pongamos en situación mucho mejor de lo que está pasando.

Por si no lo sabías, la insulina es una hormona vital para nuestra vida. Sin ella, no podemos procesar el azúcar que tenemos en sangre y obtener la energía que necesitamos para vivir.

Si nos remontamos un poco antes de 1923, los niños y adultos que tenían diabetes se consumían literalmente. Sin insulina, sus cuerpos no podían procesar el azúcar, y se volvían esqueletos vivientes mientras sus familias miraban impotentes.

En 1921, dos investigadores canadienses, Frederick Banting y Charles Best, aislaron la insulina a partir del páncreas de un perro, dando a la humanidad la primera esperanza real contra la diabetes.

Inspirados por este descubrimiento, el matrimonio danés formado por August y Marie Krogh, la cual tenía diabetes, y el científico Hans Christian Hagedorn, viajaron a Toronto, negociaron con los descubridores de la insulina, y trajeron la fórmula a Dinamarca para producirla a escala masiva.

En 1923 fundaron Nordisk Insulinlaboratorium con un objetivo claro: hacer que la insulina fuera accesible para todos los pacientes con diabetes.

El progreso no se detuvo ahí. En 1946, Hagedorn descubrió la insulina NPH, que prolongaba su acción y reducía la frecuencia de las inyecciones.

Posteriormente llegaron innovaciones como las bombas de insulina más pequeñas, las plumas para autoadministrarla, y la insulina producida mediante ingeniería genética en la década de 1980.

Esos avances allanaron el camino hacia las insulinas análogas y un mejor control de la glucemia.

Pero el gran salto de Novo Nordisk no llegó hasta el descubrimiento de los análogos del GLP-1, una hormona que ayuda a controlar el azúcar en sangre y regula el apetito.

Estos medicamentos, inicialmente diseñados para la diabetes tipo 2, revelaron un efecto inesperado: la pérdida de peso.

Así nacieron Ozempic, Saxenda y Wegovy, tres fármacos que han revolucionado tanto el tratamiento de la diabetes tipo 2 como el de la obesidad

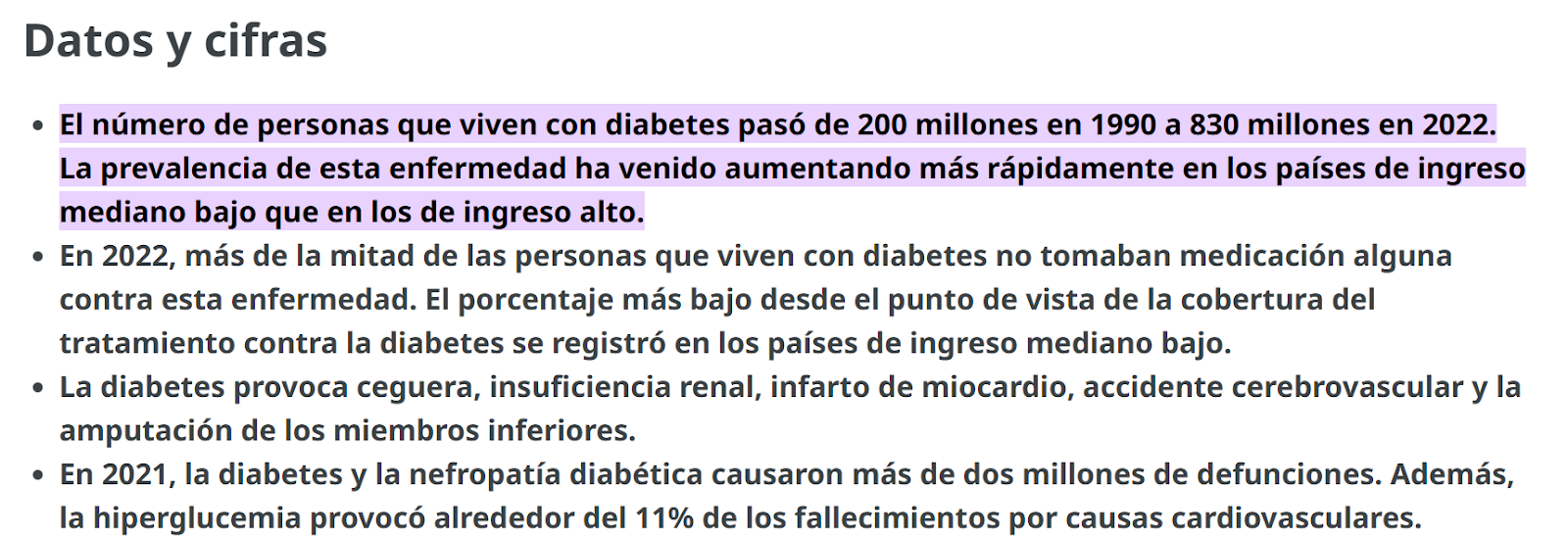

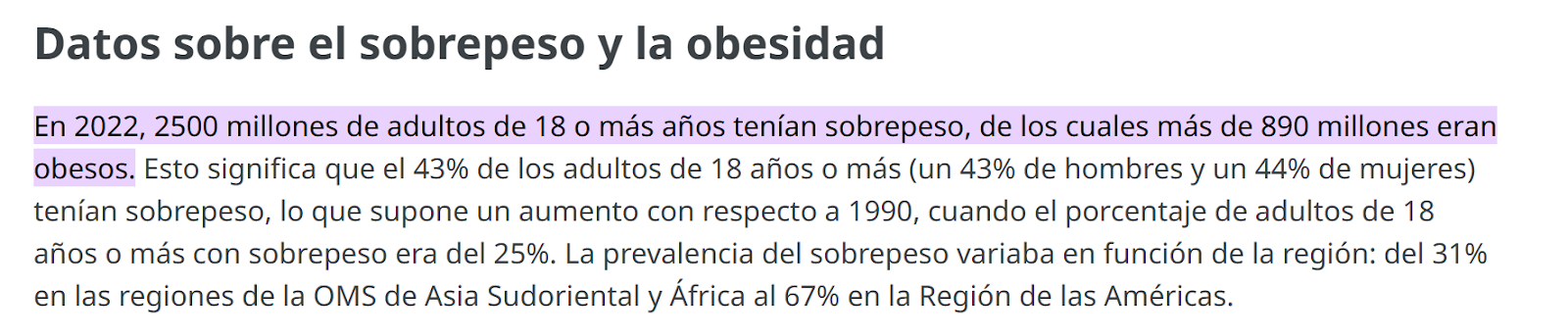

Teniendo en cuenta que en el mundo hay alrededor de 800 millones de diabéticos, y de que hay 2500 millones de personas con sobrepeso y 890 millones de obesos, a Novo Nordisk se les presentaba una oportunidad única.

Hoy, Novo Nordisk es mucho más que una empresa de insulina. Es un gigante global que ha expandido sus horizontes hacia las enfermedades raras y cardiovasculares, convirtiéndose en la segunda empresa más grande de Europa.

Pero siendo una empresa líder y un referente en su sector, ¿por qué está cayendo de esta manera?

¿Por qué ha caído Novo Nordisk en bolsa?

Novo Nordisk ha caído en bolsa principalmente por varios motivos.

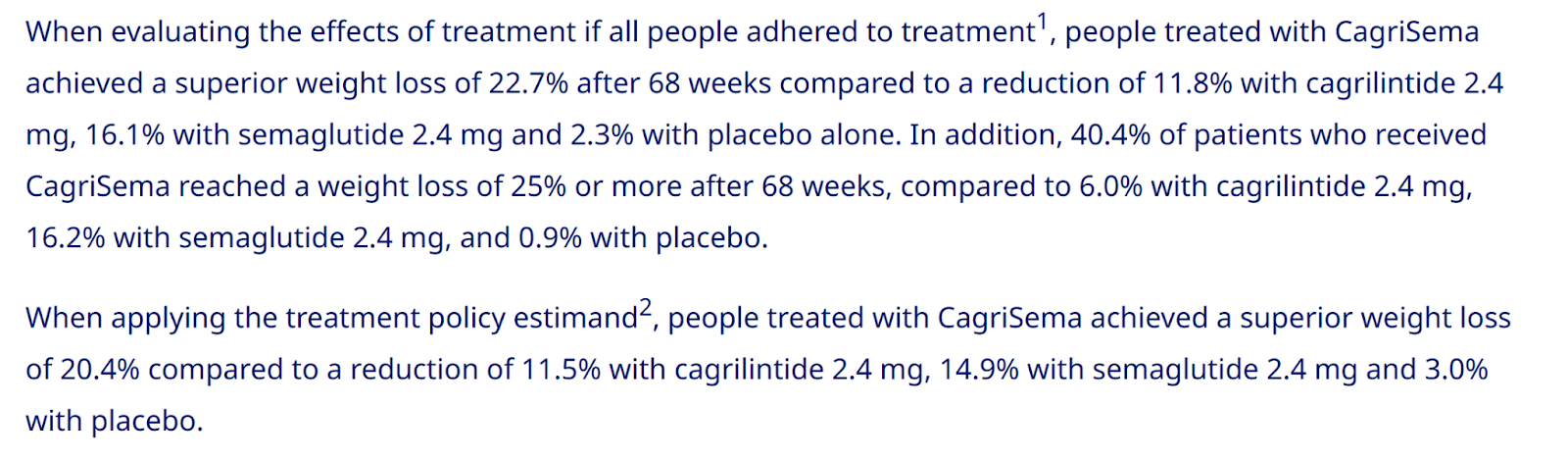

Uno de ellos fue el decepcionante resultado del ensayo clínico de su nuevo fármaco, CagriSema, diseñado para tratar la obesidad.

Las expectativas eran altas, ya que Novo Nordisk había prometido que CagriSema ayudaría a los pacientes a perder hasta un 25% de su peso.

Sin embargo, los resultados fueron que los pacientes perdieron entre un 20.4 y un 22.7 por ciento.

Esto generó una reacción negativa entre los inversores que habían apostado fuertemente por el éxito de este producto.

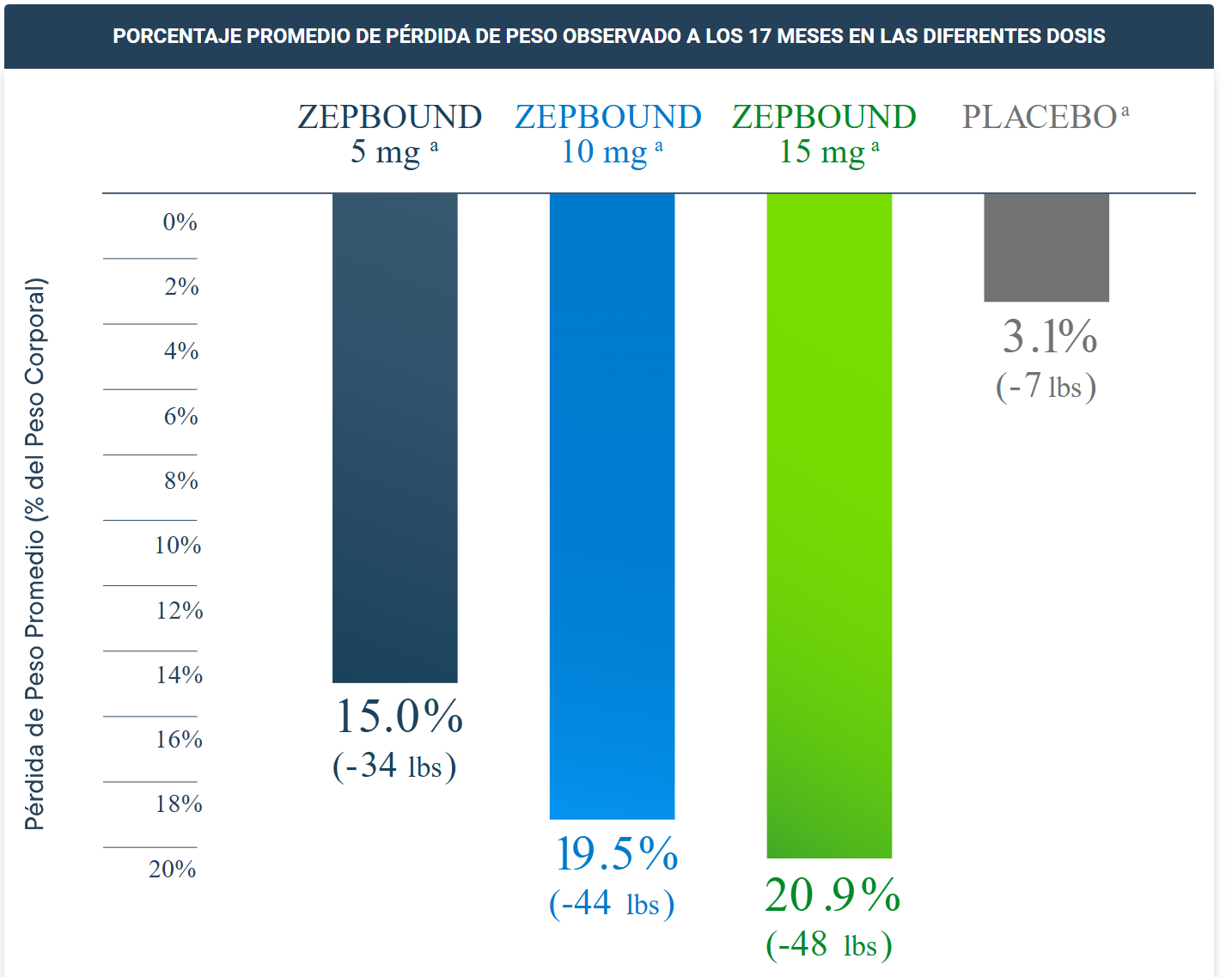

Para ponerlo en contexto, Eli Lilly, que es el principal competidor de Novo Nordisk, ya está logrando pérdidas de peso del 21% con su medicamento llamado Zepbound.

Es decir, CagriSema, que era la gran apuesta de Novo Nordisk para mantener su liderazgo, apenas iguala a su competencia.

Esta decepción provocó que las acciones se desplomaran hasta un 27% en un solo día.

Y es que los inversores no sólo estaban preocupados por los resultados de eficacia, sino también por los efectos secundarios: menos del 60% de los pacientes lograron alcanzar la dosis más alta del medicamento durante el ensayo, puesto que generaba náuseas, vómitos, diarrea y otros problemas gastrointestinales.

Esto por supuesto plantea dudas sobre la viabilidad comercial de CagriSema en el mercado, puesto que si los pacientes tienen dificultades para tolerar el tratamiento, es posible que los médicos prefieran prescribir opciones con menos efectos secundarios, haciendo que Novo Nordisk pierda posiciones frente a la competencia.

Por si fuera poco, la industria de los tratamientos para la obesidad ha experimentado un rápido crecimiento en los últimos años.

Novo Nordisk, que hasta ahora había liderado esta categoría con productos como Wegovy y Ozempic,

ahora se encuentra bajo una presión creciente por parte de rivales como Eli Lilly, Roche, o AstraZeneca.

Eli Lilly en particular, no sólo está ganando terreno con Zepbound,

sino que además está desarrollando Retatrutide, un fármaco que en estudios preliminares ha mostrado una pérdida de peso de hasta el 24%, aumentado aún más las preocupaciones sobre la capacidad de Novo Nordisk para mantener su posición dominante en el mercado.

Y además de todo esto, la empresa se enfrenta a tres problemillas más. Uno es el de la fabricación y suministro de sus productos estrella, Wegovy y Ozempic.

La demanda de estos medicamentos ha crecido exponencialmente en todo el mundo, y claro, la compañía, a pesar de haber triplicado su capacidad, sigue teniendo problemas para satisfacer tal demanda, lo que ha llevado a escasez y retrasos en varias regiones.

El segundo problemilla es regulatorio. En Estados Unidos, la Ley de Reducción de la Inflación que entra en vigor este año, permitirá al gobierno negociar los precios de algunos fármacos.

Esto podría afectar negativamente los ingresos de Novo Nordisk, ya que una reducción en los precios de sus fármacos impactaría directamente en los márgenes de beneficio de la empresa.

Y el tercer problemilla es la expiración de patentes. En Europa, la patente de Wegovy expirará en 2031, y en China en 2026. Una vez que caduquen las patentes, es probable que surjan versiones genéricas, lo que aumentará la competencia y ejercerá presión a la baja sobre los precios.

Por tanto, la competencia se intensifica, siguen los desafíos de producción, y la presión sobre los precios aumenta.

Las cuentas financieras de Novo Nordisk

Y visto todo esto, es el turno de los números, por lo que toca ver un poquito las cuentas de la empresa, y vamos a verlo tranquilamente, porque vas a alucinar.

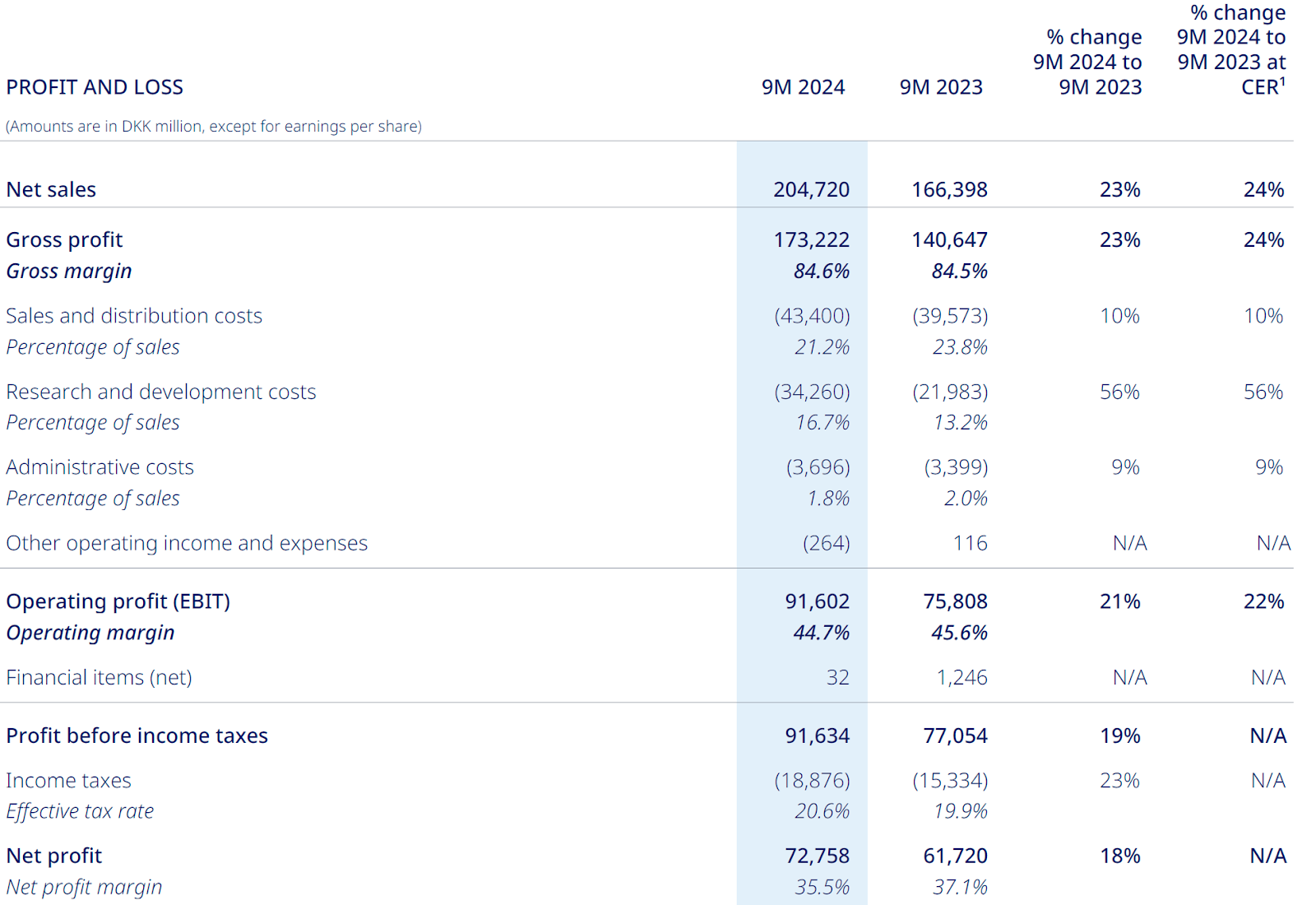

Lo primero y lo más importante de una compañía son las ventas.

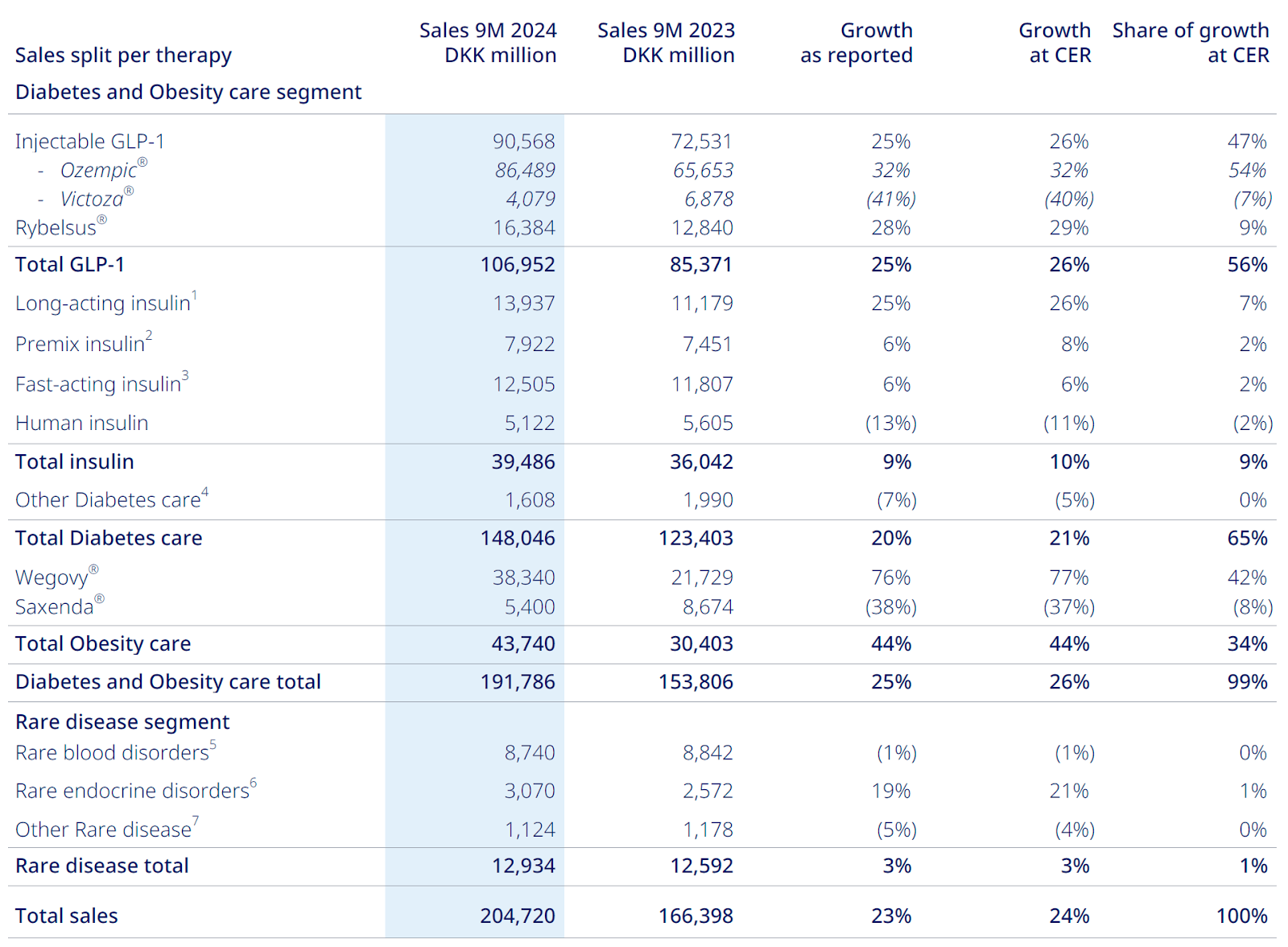

Si nos vamos a su último informe trimestral, podemos observar el desglose por cada segmento en el que opera la compañía que son 3, el del cuidado de la diabetes, el de la obesidad, y el de enfermedades raras.

No sólo han tenido un increíble aumento de ventas totales del 24%, sino que además lo han hecho en todos los sectores.

El principal de ellos, como se puede ver, es el de la diabetes, y la pata madre son los productos con la hormona GLP-1. Éstos han aumentado un 26%, y la parte de la obesidad, que está muy en auge a nivel mundial, ha crecido un 44%.

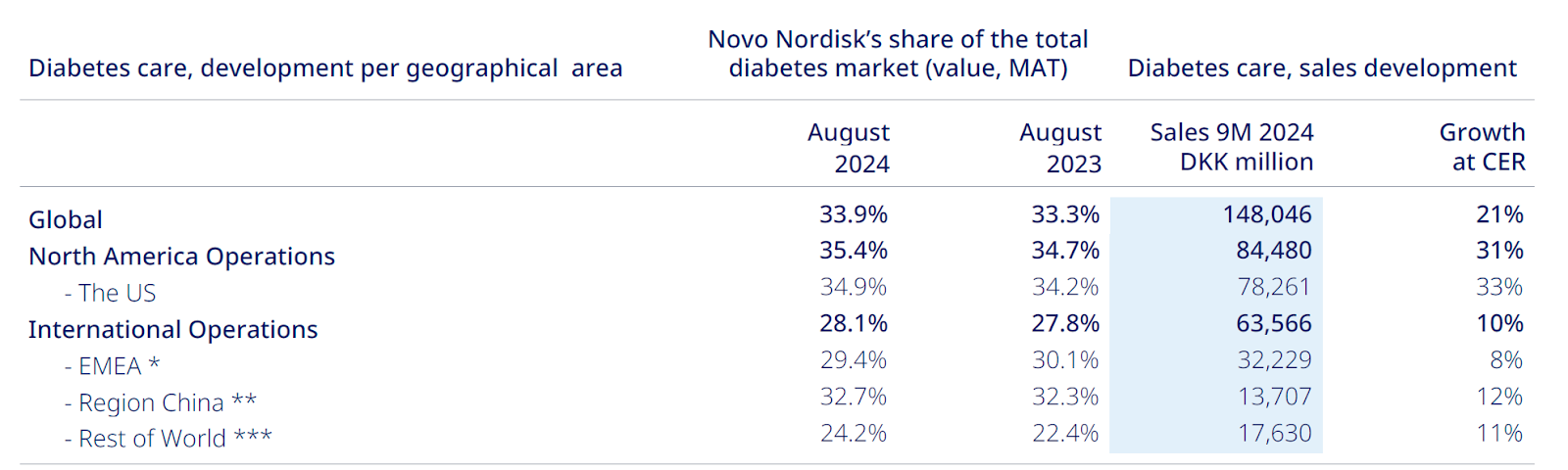

Sus productos además han incrementado sus ventas en todas las zonas geográficas, especialmente en Estados Unidos y China.

Con esto, han conseguido un 33.9% de cuota de mercado del cuidado de diabetes a nivel mundial, y un 55.6% para los productos con GLP-1 y cuidado de diabetes tipo 2.

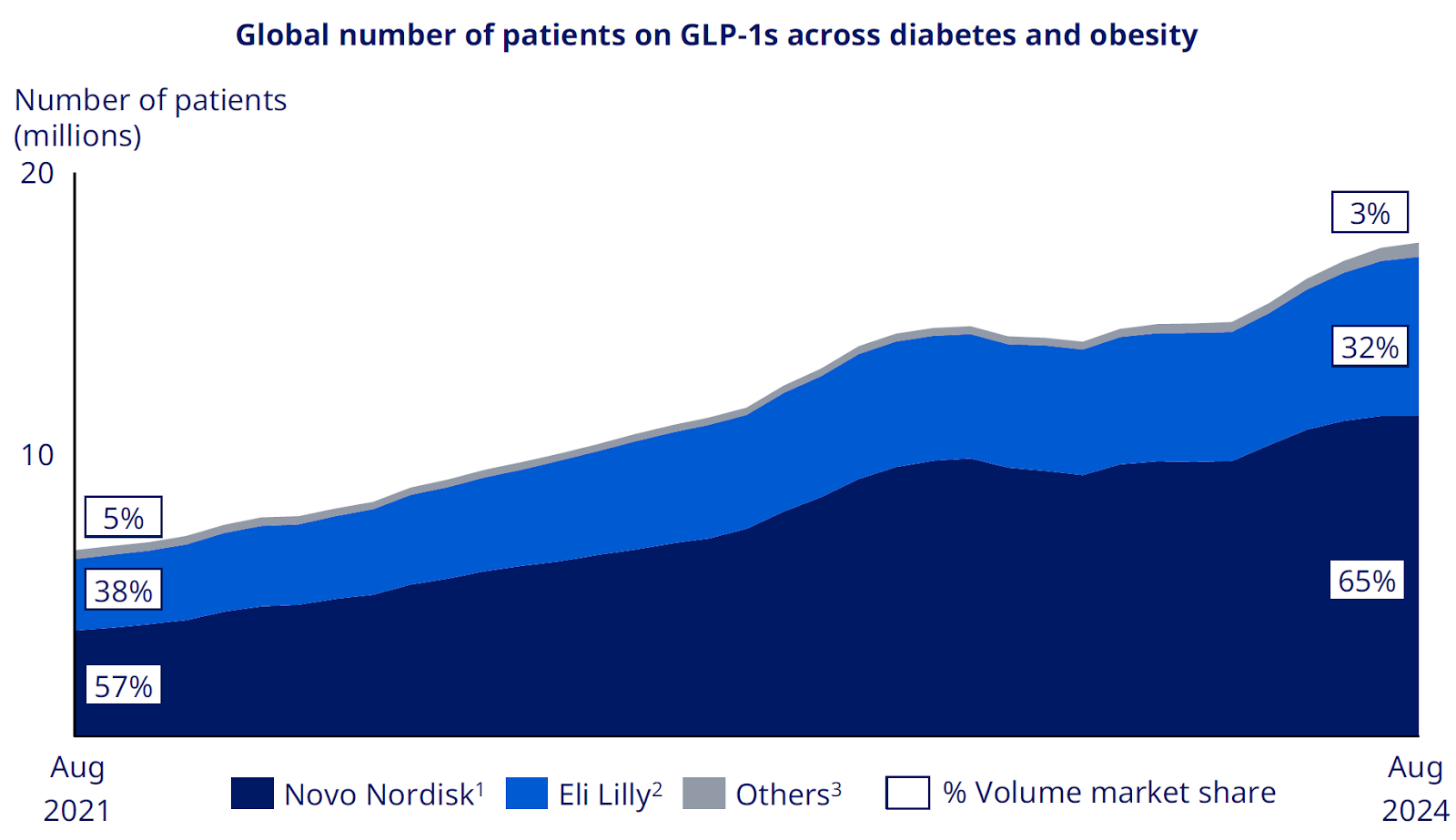

Además, a pesar de algunos de los problemas por los que está pasando la compañía, han aumentado el número de pacientes a nivel mundial, comiéndole el terreno a algunos de sus principales competidores como Eli Lilly.

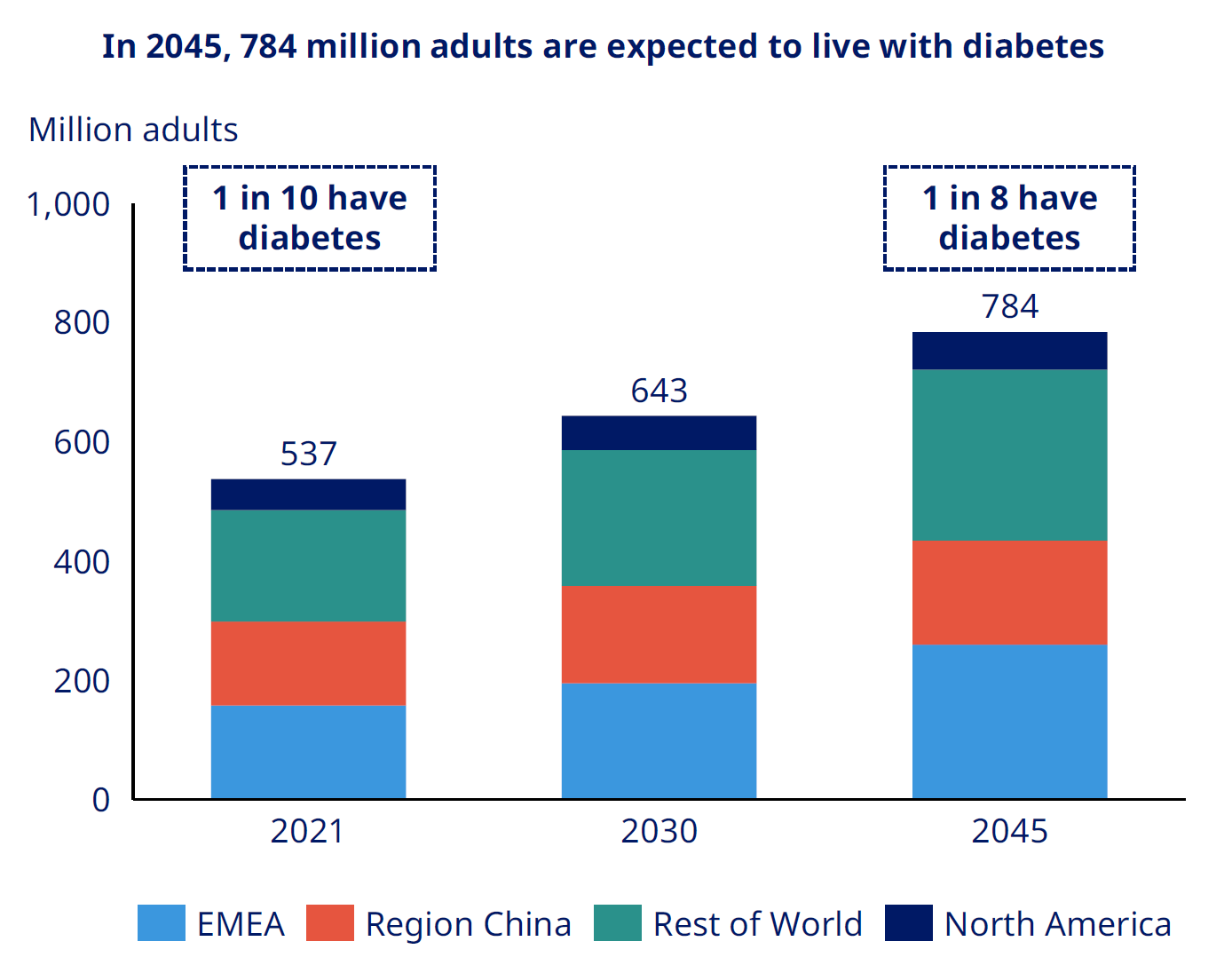

Teniendo en cuenta que la diabetes es una enfermedad crónica que no tiene cura, que la padecen más de 600 millones de personas en todo el mundo, y que se espera que dicha cantidad siga aumentando, parece que tienen una increíble posición en un mercado que no parece que vaya a acabarse a corto plazo.

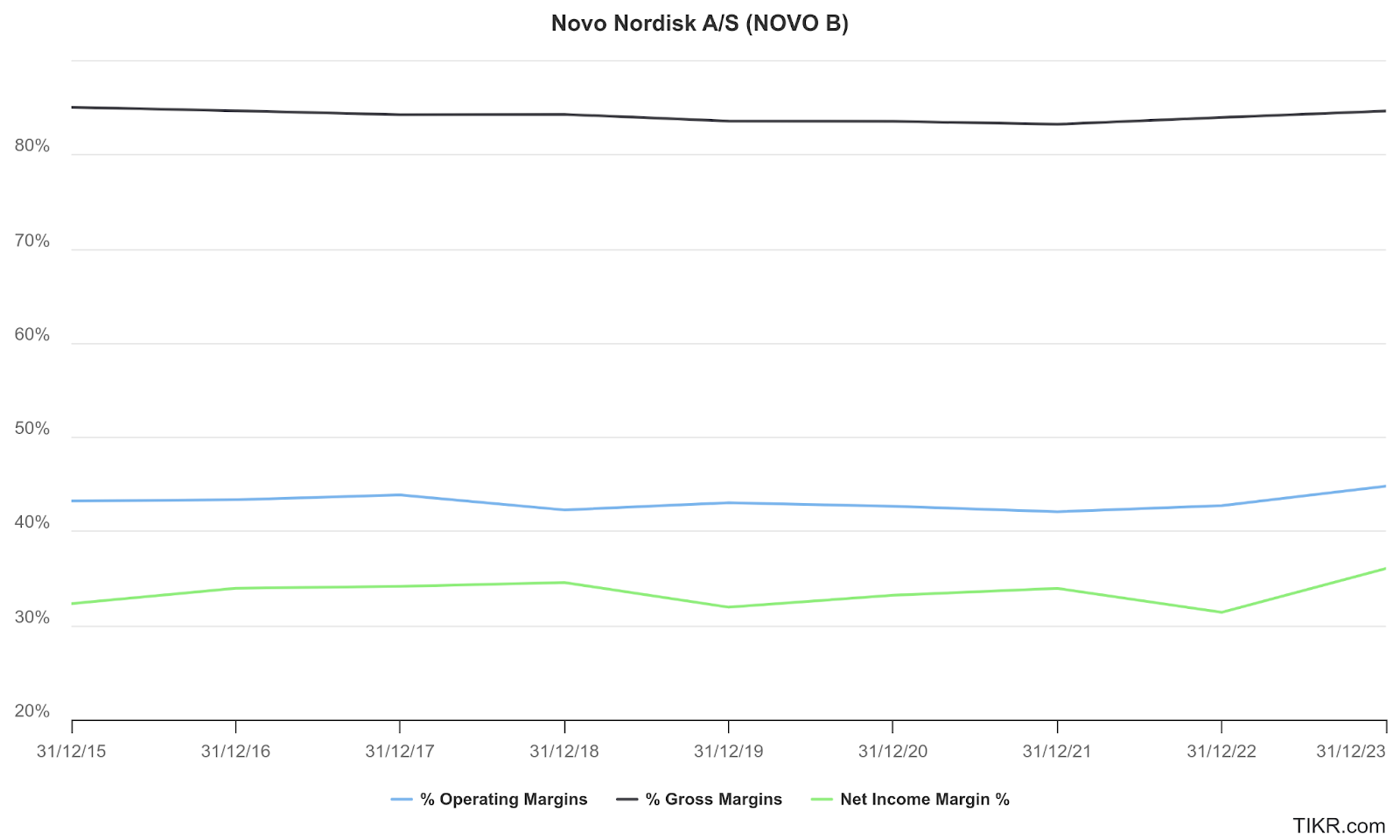

Si vemos el resto de las métricas de su cuenta de resultados, los márgenes son increíbles. Tiene un margen bruto del 84%, un margen operativo de casi el 45% y un margen neto del 35%.

Además, dichos márgenes se han mantenido estables durante los últimos 10 años, lo cual indica que es una empresa extremadamente eficiente y bien gestionada.

Si volvemos a la cuenta de resultados, uno de los puntos destacables es el aumento de gasto en investigación y desarrollo. Esto es así porque están con muchos ensayos clínicos en fase avanzada que requieren mucho capital, especialmente en Obesity Care.

Y el otro punto a observar es en los costes de venta y distribución, que son actividades promocionales y lanzamientos de nuevos productos, en este caso especialmente para Wegovy.

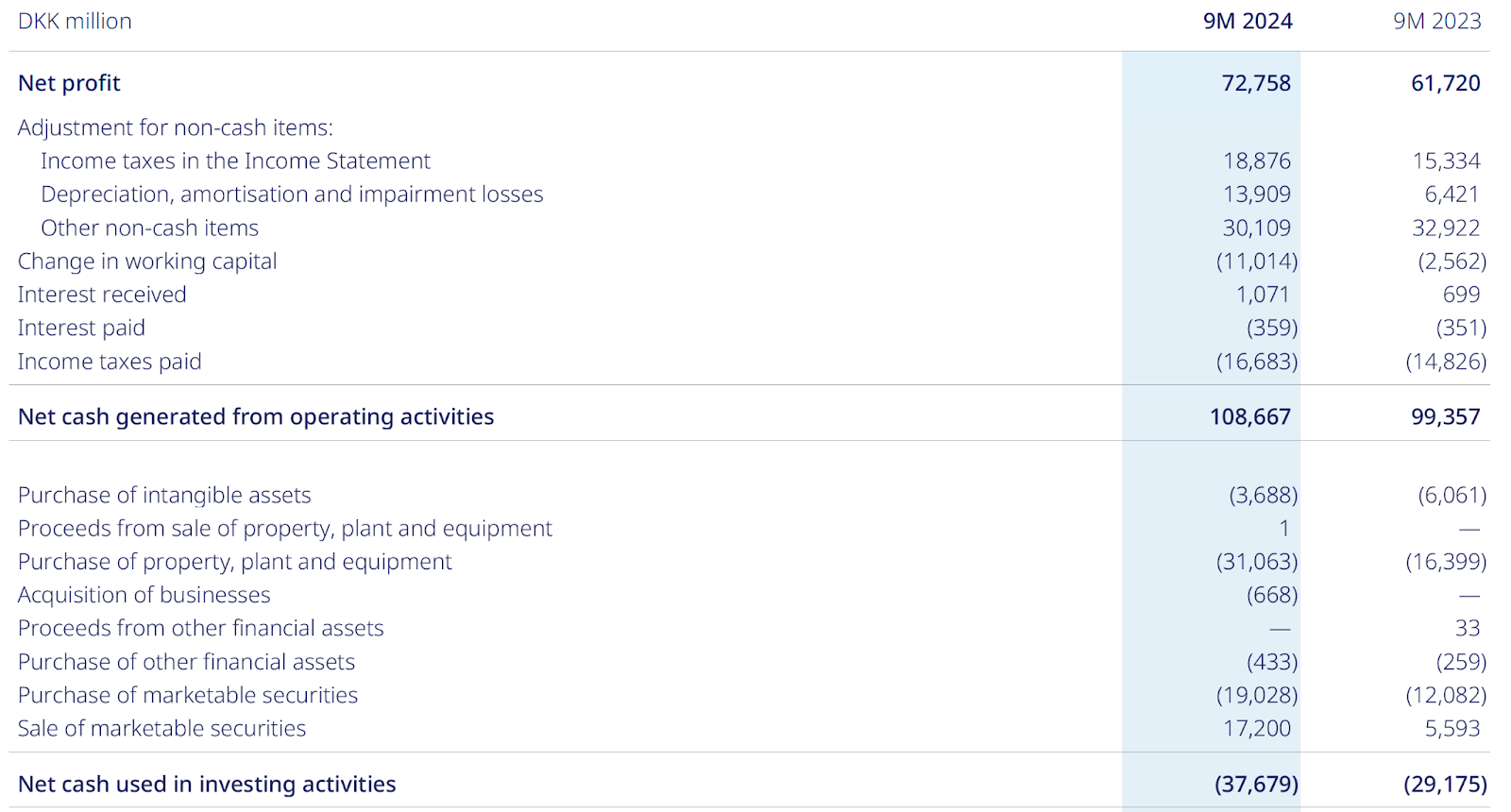

Si ahora nos vamos a su balance, a día de hoy Novo Nordisk tiene caja neta. Es decir, tiene más efectivo que deuda, puesto que tiene una deuda total de 56.971 millones de coronas danesas, y una caja de 57.018, por lo que si quisiera, Novo Nordisk podría quitarse toda su deuda mañana mismo, y todavía le sobraría dinero.

En cuanto a su flujo de caja, uno de los puntos más destacables es el aumento del 89% en el CAPEX. Esto, por supuesto, es debido a que como hay tantísima demanda de sus productos, Novo Nordisk está invirtiendo una cantidad gigantesca de dinero en ampliar sus fábricas y aumentar su capacidad de producción.

Esto, por supuesto, reduce el Flujo de caja libre, que ha pasado de 83.000 millones a 77.000 millones.

Hay que decir que no ha bajado mucho teniendo en cuenta la cantidad de inversión en CAPEX y, si logran satisfacer la demanda y seguir vendiendo a este ritmo, los beneficios a futuro serán aún mayores.

¿Y los dividendos?

Si observas la siguiente tabla, vemos que el pago de dividendos ha aumentado un 39%, y el payout ratio ha pasado de un 38% a un 56%.

Obviamente esto muestra que ahora Novo Nordisk está destinando mucho más capital al pago de dividendos. En un momento en el que están invirtiendo mucho en CAPEX, no sé si mantendrán dicho aumento en los próximos años. Aun así, si el flujo de caja operativo se mantiene o aumenta, no hay por qué preocuparse.

Pero bueno, teniendo todo esto en cuenta, ¿está Novo Nordisk cara o barata? Pues vamos a verlo.

Valoración de Novo Nordisk: Calculamos su valor intrínseco

Vamos a hacer un par de valoraciones rápidas para ver si Novo Nordisk está cara o barata, y para ello voy a utilizar el método del descuento de flujo de caja.

Voy a tener en cuenta los datos más básicos y objetivos, que son el precio por acción, el actual flujo de caja libre, las acciones en circulación, la caja y equivalentes, y la deuda total.

En cuanto a los datos que son más subjetivos, en la tasa de descuento o wacc, si nos fijáramos en los que ponen las casas de análisis, pondríamos uno entre el 5 y 6 por ciento. Yo voy a ser más conservador y poner uno del 8%, puesto que aunque no le veo mucho riesgo a la empresa, pienso que con la competencia que va a tener, sus márgenes bajarán.

En los últimos 10 años, el flujo de caja ha crecido a una tasa del 10%, y sinceramente, creo que podrá crecer perfectamente al mismo ritmo en los próximos años, con una tasa terminal del 2%.

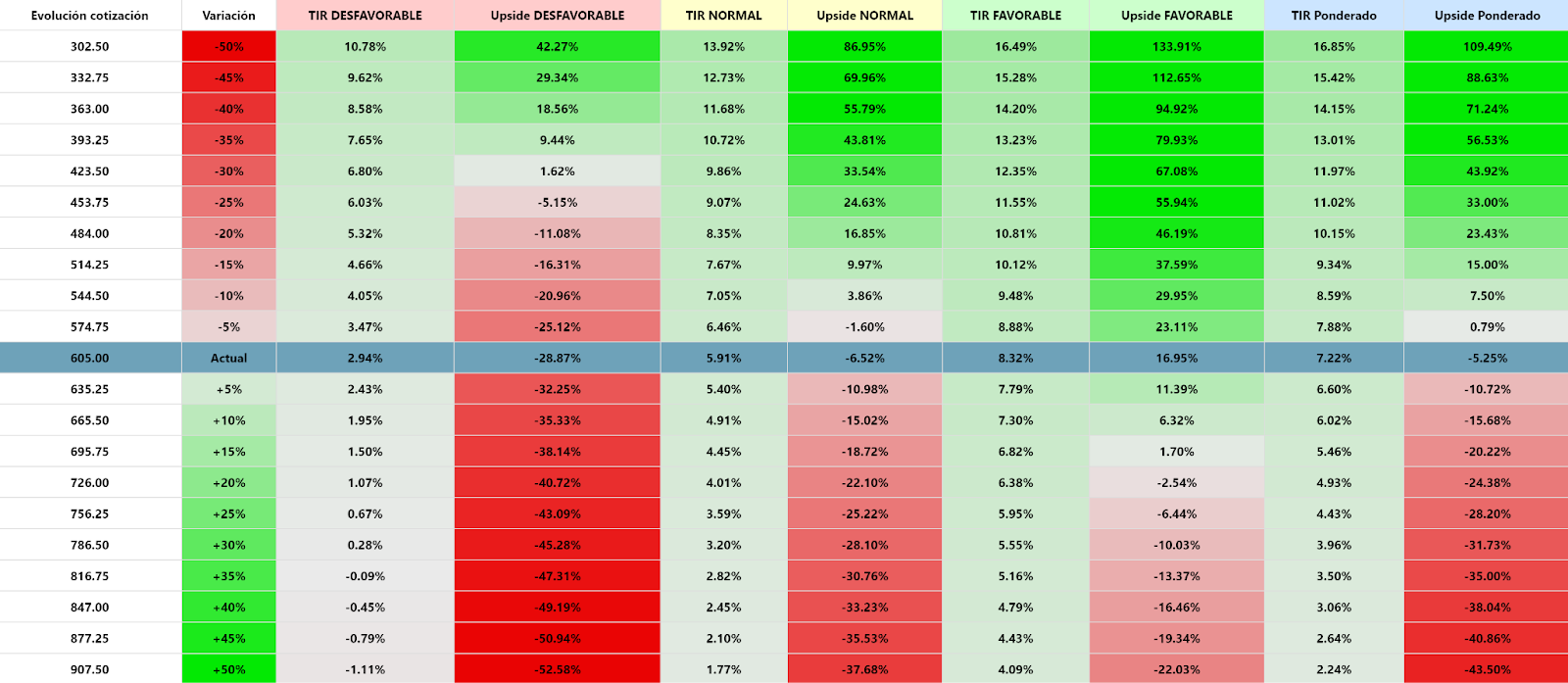

Con todo esto, me da un valor intrínseco de 565 coronas danesas y una TIR del 5.91%.

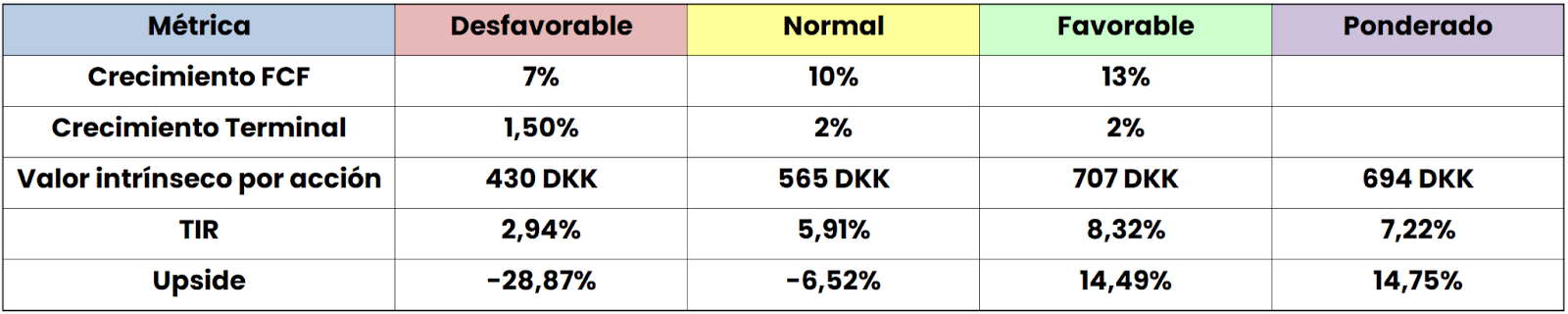

Si además hacemos un análisis por escenarios, donde haya uno desfavorable, uno normal y uno favorable, con los datos que te muestro en pantalla, vemos que la horquilla de precios podría ir entre las 430 y las 707 coronas danesas, siendo el precio ponderado de 694 coronas.

Viendo esto, y según mis cálculos y estimaciones, podríamos decir que Novo Nordisk, a día de hoy, está en precio. No daría mi rentabilidad esperada del 8%, pero aun así podría ofrecer una rentabilidad anualizada del 7.22 por ciento.

Como regalo, aquí te muestro una tabla de sensibilidad de precios según mis parámetros, en la que podrás ver, en función de la variación de precio de la empresa, las variaciones de las TIRes y los márgenes de seguridad.

¿Dónde puedes comprar acciones de Novo Nordisk?

Para invertir en acciones es necesario tener una cuenta en un bróker.

Elige uno que sea fiable, fácil de usar, con bajas comisiones y con un amplio abanico de productos.

A nosotros en base a estos criterios los que más nos gustan son:

Conclusiones sobre Novo Nordisk

Por tanto, como hemos visto, Novo Nordisk es un negocio gigantesco. Es la mayor empresa de tratamiento de diabetes y obesidad a nivel mundial.

Teniendo en cuenta la cantidad de obesos y diabéticos que hay en el mundo, y los que se espera que hayan, Novo Nordisk está en una posición perfecta para seguir creciendo a un ritmo vertiginoso en el futuro.

Mucha gente se está preocupando de que el CagriSema en sus pruebas no haya llegado a la pérdida de peso del 25%. En mi opinión, el que tiene sobrepeso y toma un medicamento para perderlo, no se fija en si ha perdido un 21 o un 25 por ciento, sino es si está perdiendo peso realmente y si está sano.

No me cabe duda de que esto Novo Nordisk lo mejorará con el tiempo.

También hay mucha preocupación por no poder abastecer toda la demanda de otros productos como la insulina o el Ozempic. Si a pesar de eso han conseguido aumentar las ventas un 24%…pues oye, bendito problema. Tienen a millones de personas esperando para comprar su producto y encima han hecho una inversión en CAPEX gigantesca para conseguir llegar a toda esa demanda.

Teniendo esto en cuenta, lo lógico es pensar que las ventas seguirán aumentando.

En cuanto a su cotización, ahora mismo puede estar a un precio razonable, ni caro ni barato. Sabiendo que yo he sido un poco más exigente que la media del mercado, cabría esperar una posible revalorización en los próximos meses o años.

Además, con una rentabilidad por dividendo del 2% aproximadamente y una trayectoria de más de 20 años aumentándolo cada año, es una buena opción para los amantes de las rentas.

Pero si eres un inversor que busca maximizar la rentabilidad total de su cartera, es posible que sea una muy buena opción en este momento.

Aunque si eres de los que busca un gran potencial de revalorización, podrías esperar a que bajara un poco más el precio.

Al final, cada inversor debe decidir en función de sus objetivos, su horizonte temporal y su tolerancia al riesgo. Novo Nordisk seguramente no te haga rico de la noche a la mañana, pero sí que puede darte unos rendimientos muy razonables y unas rentas estables.

Eso sí, ya sabes que esto no es ninguna recomendación de inversión. Es solo mi análisis basado en los datos disponibles, pero puedo estar equivocado. Haz siempre tu propia investigación antes de meter tu dinero en ningún sitio.

Espero que te haya gustado.

Buena inversión.

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇