PepsiCo en mínimos: Todo lo que debes saber antes de invertir

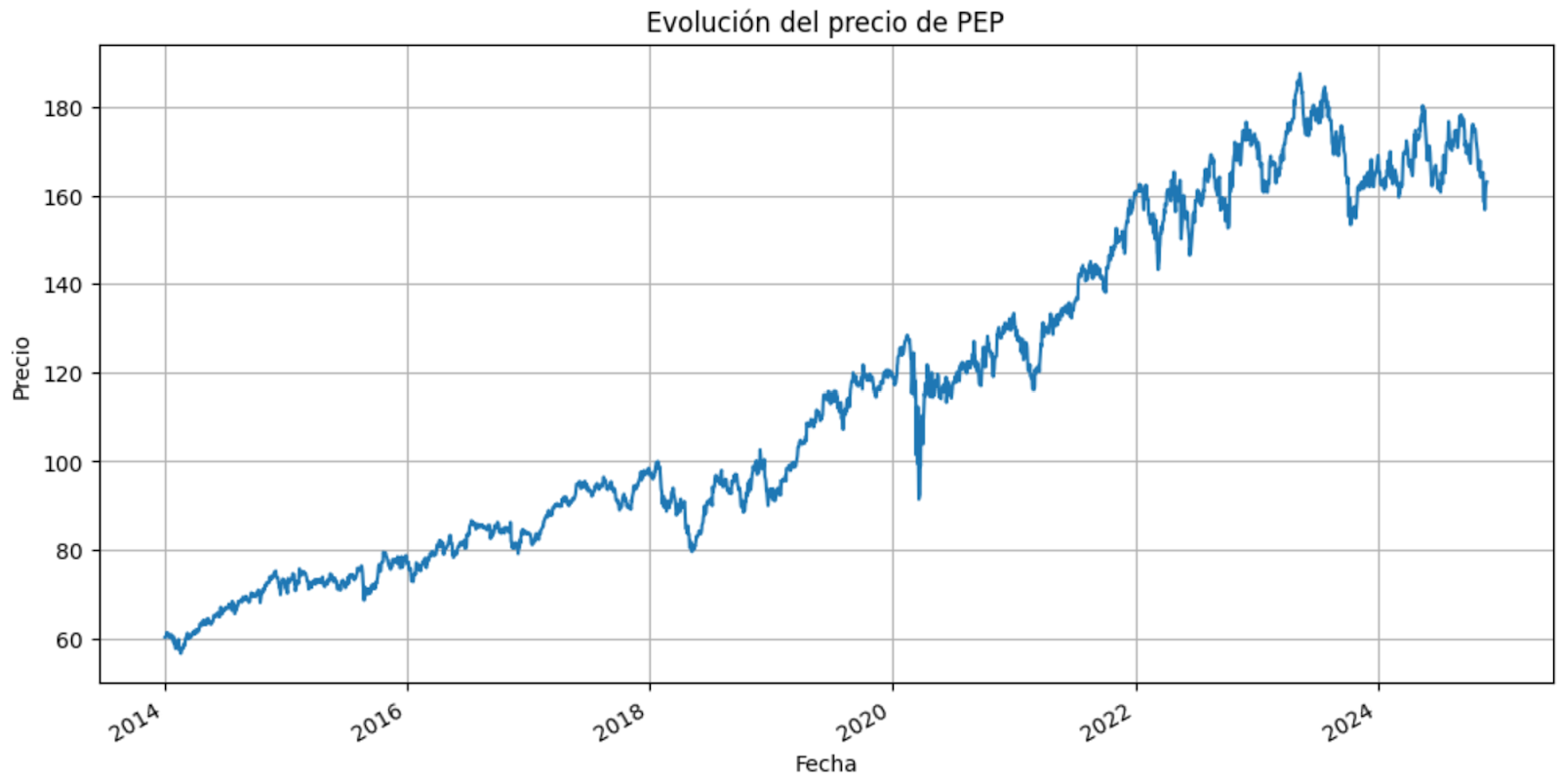

Pepsico, una de las mayores empresas a nivel mundial de refrescos y comida, con marcas como Pepsi, Doritos, Gatorade, o Lays, ha caído casi un 20% en bolsa en las últimas semanas, pasando desde los 196 dólares por acción a los 163.

La empresa ha dado en los últimos 10 años una rentabilidad media anual del 9.5% y una rentabilidad total del 170%.

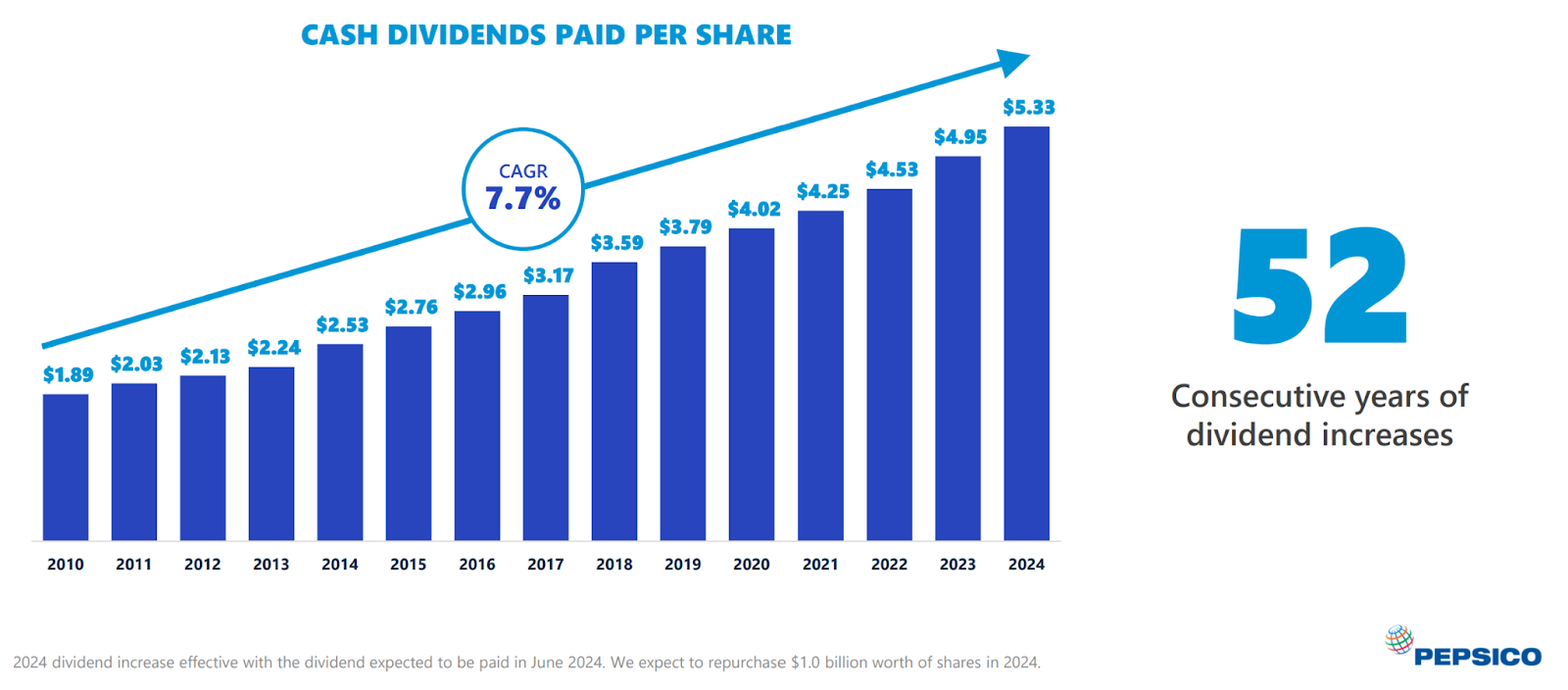

Y es que estamos hablando de uno de los mayores dividend kings, es decir, una de esas pocas empresas que ha estado pagando dividendos crecientes durante más de 50 años consecutivos.

De hecho, estamos ante una de las mayores rentabilidades por dividendo y con uno de los PERs más bajos de los últimos años.

Pero, ¿Es buen momento para entrar, o se deteriorará su negocio con el nuevo ministro de salud de Trump?

Hoy quiero mostrarte los motivos por los que ha caído en los últimos meses, si podría ser una buena oportunidad de inversión, calcularemos también su posible valor intrínseco, y te diré si la incluiría o no en mi cartera.

Así que sin más dilación, ¡Vamos al lío!

Puedes verlo el vídeo, o seguir leyendo el artículo más abajo.

Historia de PepsiCo

Lo primero de todo es conocer un poquito a qué se dedica Pepsico, ya que hará que nos pongamos en situación mucho mejor de lo que está pasando.

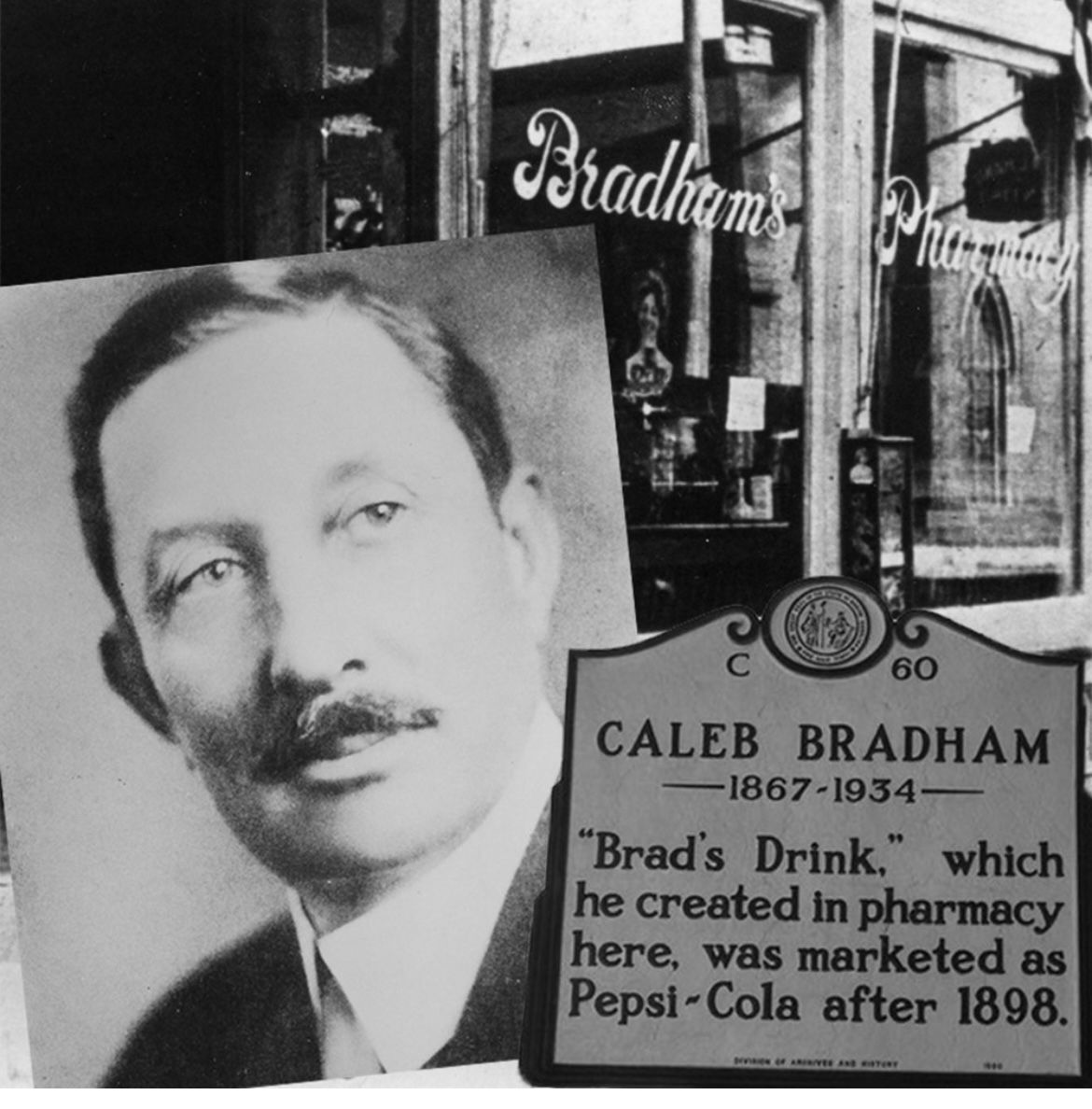

La empresa lleva con nosotros unos cuantos años. Todo empezó allá por 1898, cuando un farmacéutico llamado Caleb Bradham creó una bebida que bautizó como «Brad’s Drink».

Era una mezcla de azúcar, agua, vainilla, aceites raros y nuez de cola. El brebaje tuvo tanto éxito que Caleb decidió rebautizarlo como Pepsi-Cola en 1903 y empezar a venderlo en su farmacia.

La popularidad instantánea de esta nueva bebida llevó a Bradham a dedicar toda su energía a convertir Pepsi-Cola en una empresa y formar la primera Pepsi-Cola Company.

Lo que vino después fue una historia de expansión, innovación y, sobre todo, de rivalidad con otro gigante que seguro que te suena: Coca-Cola.

Pepsi siempre fue el underdog, el retador, el que tenía que esforzarse el doble para hacerse un hueco en el mercado. Y esa actitud de lucha y de inconformismo es la que ha marcado el carácter de la empresa hasta hoy.

Pero Pepsi no se conformó con ser solo una marca de refrescos.

En 1965 se fusionó con Frito-Lay, una empresa de snacks, y ahí nació el imperio de la alimentación y bebidas que conocemos hoy en día.

Desde entonces, PepsiCo no ha parado de crecer, de innovar y de comprar otras empresas para ampliar su catálogo.

A día de hoy, PepsiCo es mucho más que Pepsi. Es Frito-Lay, Quaker, Gatorade, Tropicana, Aquafina, Cheetos, Doritos, Ruffles, Lipton y un larguísimo etcétera.

Tiene más de 23 marcas que generan más de mil millones de dólares cada una al año. Está presente en más de 200 países y da trabajo a casi 300.000 personas en todo el mundo.

¿Por qué está cayendo en bolsa PepsiCo?

Pero aunque Pepsico siga siendo un referente en su sector y una de las empresas más admiradas del mundo, ¿por qué está cayendo de esta manera?

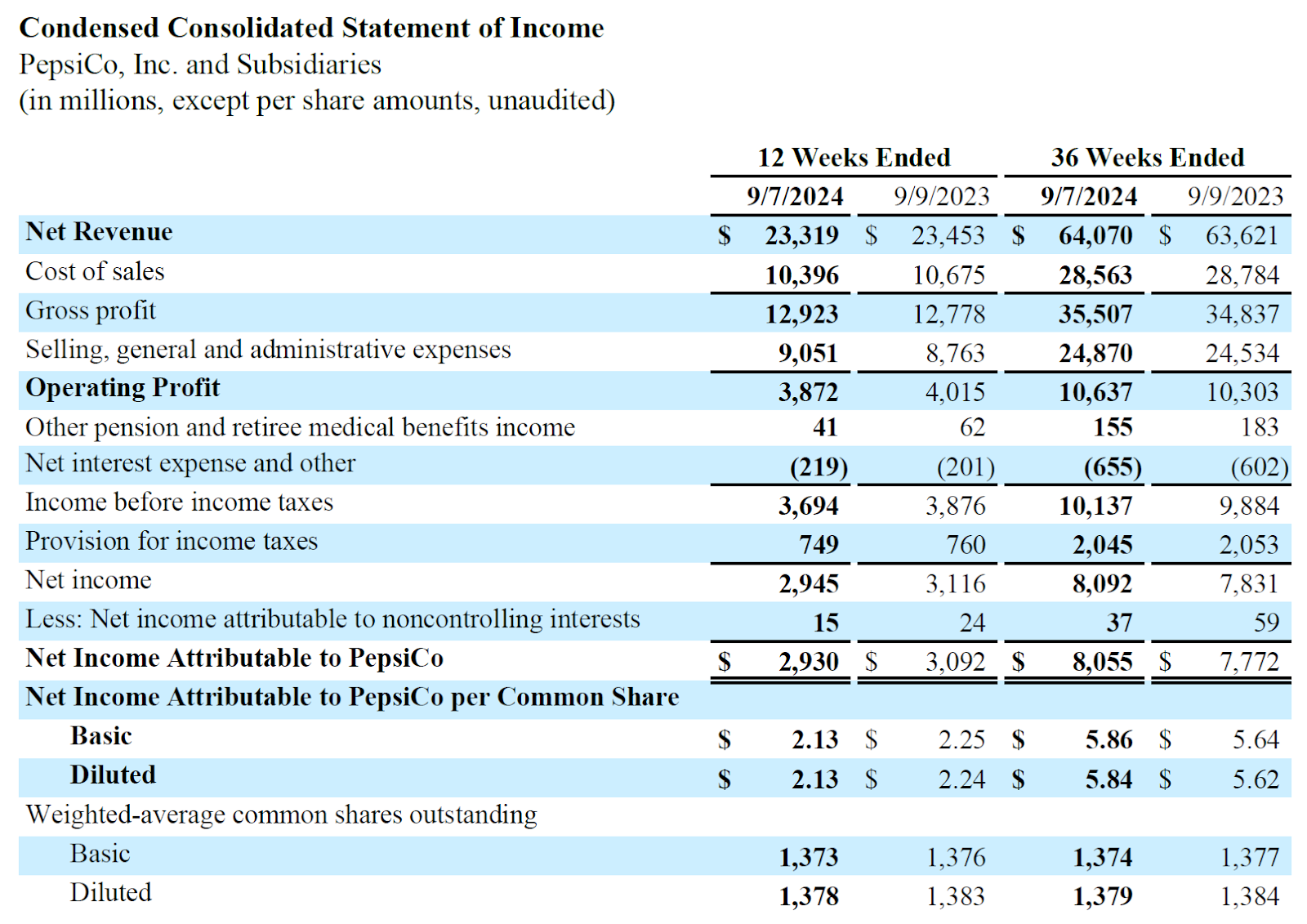

Pues bien, hay varios factores que explican este comportamiento. El primero y más evidente es que PepsiCo ha registrado una caída en sus ventas en el tercer trimestre.

La empresa reportó ingresos netos de 23.319 millones de dólares, lo que representa una ligera disminución respecto a los 23.453 millones de dólares del mismo periodo en 2023.

Aunque a primera vista no parece un gran cambio, indica que los consumidores se están resistiendo a las subidas de precios.

Y es que PepsiCo ha tenido que subir los precios de sus productos por culpa de la inflación y el aumento de costes de las materias primas. Pero claro, esto ha hecho que la gente compre menos, especialmente en mercados clave como Norteamérica y Europa.

Además de eso, el coste de producir sus productos ha subido. Ingredientes, energía, transporte… todo cuesta más, y aunque la empresa ha intentado ser más eficiente, estos costes extra han reducido los márgenes.

Fíjate que el margen operativo ha bajado del 17,11% al 16,60%, provocando que el beneficio neto caiga un 5.5%. Esto significa que, aunque siguen vendiendo, ganar dinero con esas ventas es más complicado.

Por otro lado está el tipo de cambio. Este trimestre les ha jugado una mala pasada.

La fortaleza del dólar ha reducido el valor de las ventas en otras monedas, por lo que cuando convierten las ganancias en divisas extranjeras a dólares, terminan con menos dinero del esperado.

Y por último, como no, se teme que le afecte en el nuevo reinado de Trump.

Los inversores temen al nuevo Secretario de Salud y Servicios Humanos nombrado por Trump, que no es otro que Robert F. Kennedy Jr.

Por si no le has visto nunca, es alguien que le da mucha importancia a la salud, haciendo hincapié en el deporte y la alimentación.

El hijo del expresidente ha centrado su agenda en reformar el sistema alimentario de Estados Unidos, apuntando a reducir el consumo de alimentos ultraprocesados.

Y esto, por supuesto, afectará a nuestra querida empresa, aunque todavía no sepamos cómo.

Y a pesar de todo esto, ¿Puede ser una empresa interesante para comprar?

Pues vamos a verlo.

Pero antes, déjame decirte que si te está gustando este análisis, te dejo en el enlace de la descripción más información sobre el Plan de Formación de Economipedia, donde te enseñamos de forma personalizada todo lo que necesitas para crear una estrategia de inversión rentable y segura, optimizando tu cartera de inversión y enlazándola con tus objetivos.

Ventajas competitivas (MOAT) de PepsiCo

Mientras el mercado se centra en los problemas temporales de la compañía o en los resultados del último trimestre, la realidad es que Pepsico representa una de esas pocas empresas que pueden formar la pata “segura” de una cartera.

¿Por qué?

Pues por muchas razones.

Para empezar, como siempre dice el tito Warren, “Nunca inviertas en un negocio que no puedas entender”.

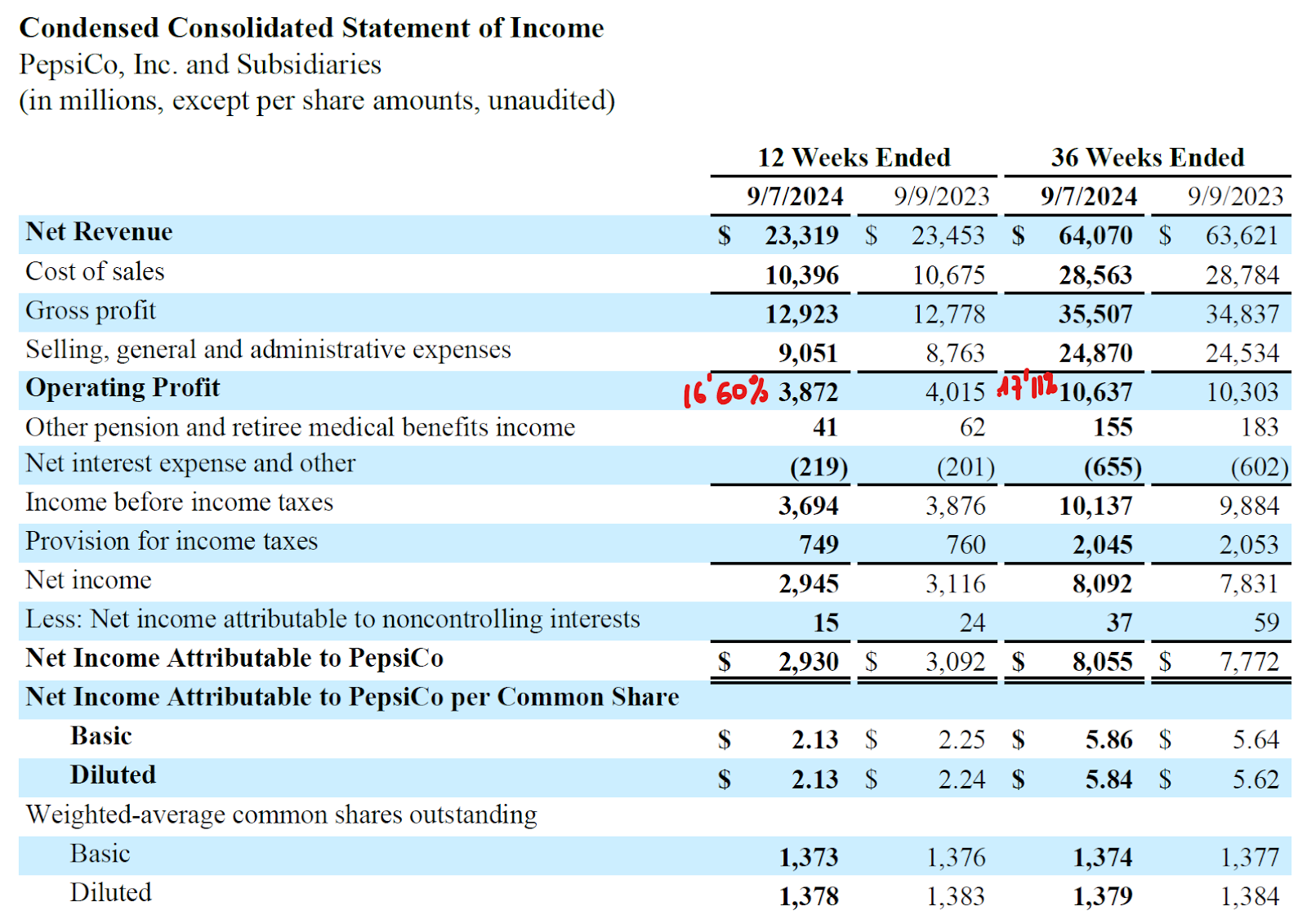

En nuestro caso, Pepsico es bien fácil de entender. Se divide principalmente en dos patas de negocio, bebidas y comida. Como dato curioso, cuando hablamos de Pepsico, la gente siempre piensa que su principal negocio es el de Pepsi, y no.

Como puedes comprobar, la compañía el año pasado ganó 91 mil millones de dólares, de los cuales el 59% fue de la sección de comidas y el 41% de las bebidas.

También está muy bien distribuida geográficamente hablando. Cierto es que el principal cliente es Norteamérica, pero Europa, Asia, África y Latinoamérica suponen casi el 40% de todas sus ventas, por lo que su negocio está muy bien repartido, pero tal y como puedes comprobar en la imagen, Pepsico es una empresa global de verdad.

Y es que cuando vas a un supermercado o a una tienda de conveniencia, es casi imposible no encontrarte con algún producto de PepsiCo. Y no me refiero solo a Pepsi, hablo de Lay’s, Doritos, Cheetos, Gatorade, Quaker, Tropicana, Aquafina… En fin, la lista es interminable.

De hecho, te invito a que vayas al supermercado de debajo de tu casa y cuentes cuántas estanterías están llenas de productos de PepsiCo. Verás que en snacks arrasa, y en bebidas la mitad será de Pepsico y la otra mitad de Coca Cola.

Y es que esto no es casualidad ni suerte. Es el resultado de una estrategia muy buena y de muchos años de trabajo.

PepsiCo ha sabido crear y consolidar una cartera de marcas poderosísimas, que generan una enorme lealtad entre los consumidores. Son marcas con las que hemos crecido, que nos traen recuerdos y emociones.

Y eso es una ventaja competitiva brutal. Porque cuando tienes marcas así de fuertes, los distribuidores no tienen más remedio que tenerlas en sus estanterías. No pueden permitirse el lujo de no vender Lay’s o Pepsi.

Bueno…igual Pepsi no tanto…pero tú ya me entiendes.

Así que PepsiCo tiene un enorme poder de negociación y puede asegurarse de que sus productos estarán siempre disponibles y bien visibles.

Ahora bien, que PepsiCo sea un negocio fabuloso no significa necesariamente que sea una buena inversión.

Al final, todo depende del precio que pagues por cada acción y de las perspectivas de crecimiento futuro. Si la acción está muy cara o si PepsiCo no es capaz de seguir aumentando sus ventas y beneficios al ritmo esperado, pues igual no es el mejor momento para invertir.

Y eso es lo que vamos a ver ahora.

Las cuentas de PepsiCo

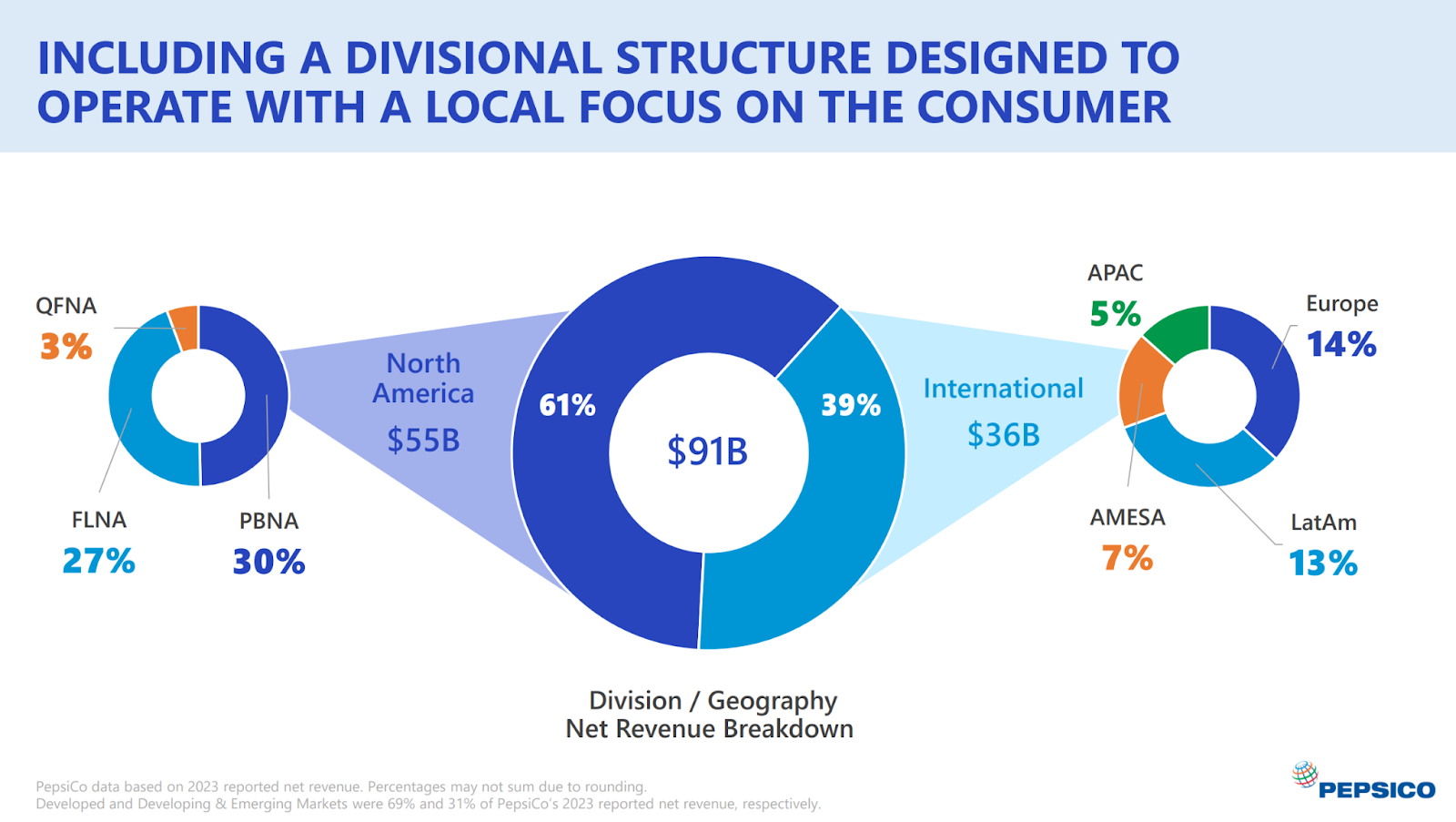

Pepsico es considerada una empresa defensiva. ¿Por qué? Pues porque aparte de que su sector tiene una demanda constante incluso en tiempos de recesión, su beta es de 0.54.

Esto quiere decir que es prácticamente la mitad de volátil que el mercado, entendiendo como mercado el S&P 500.

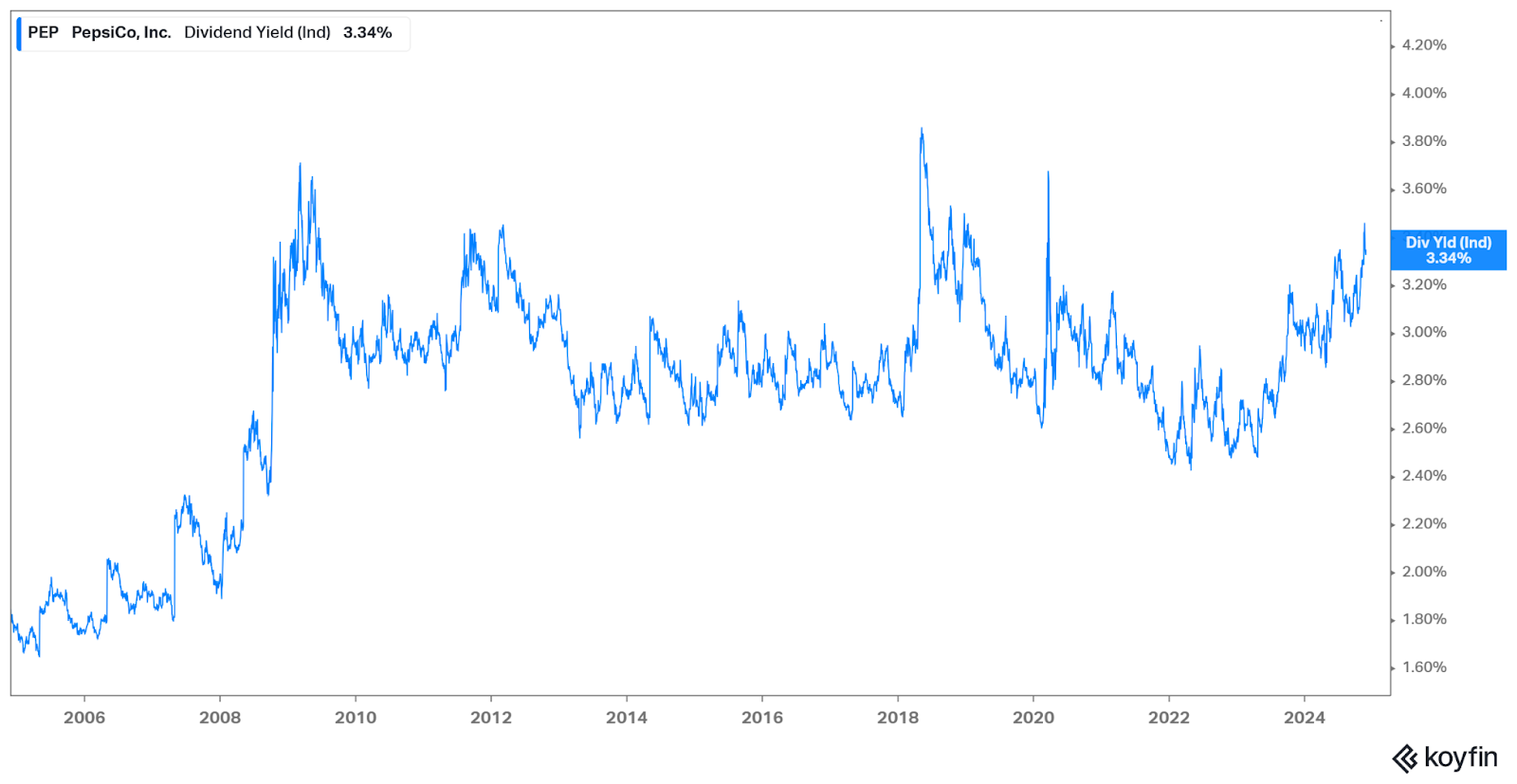

Y claro, una de las primeras cosas que hacemos en una empresa defensiva, es mirar el dividendo.

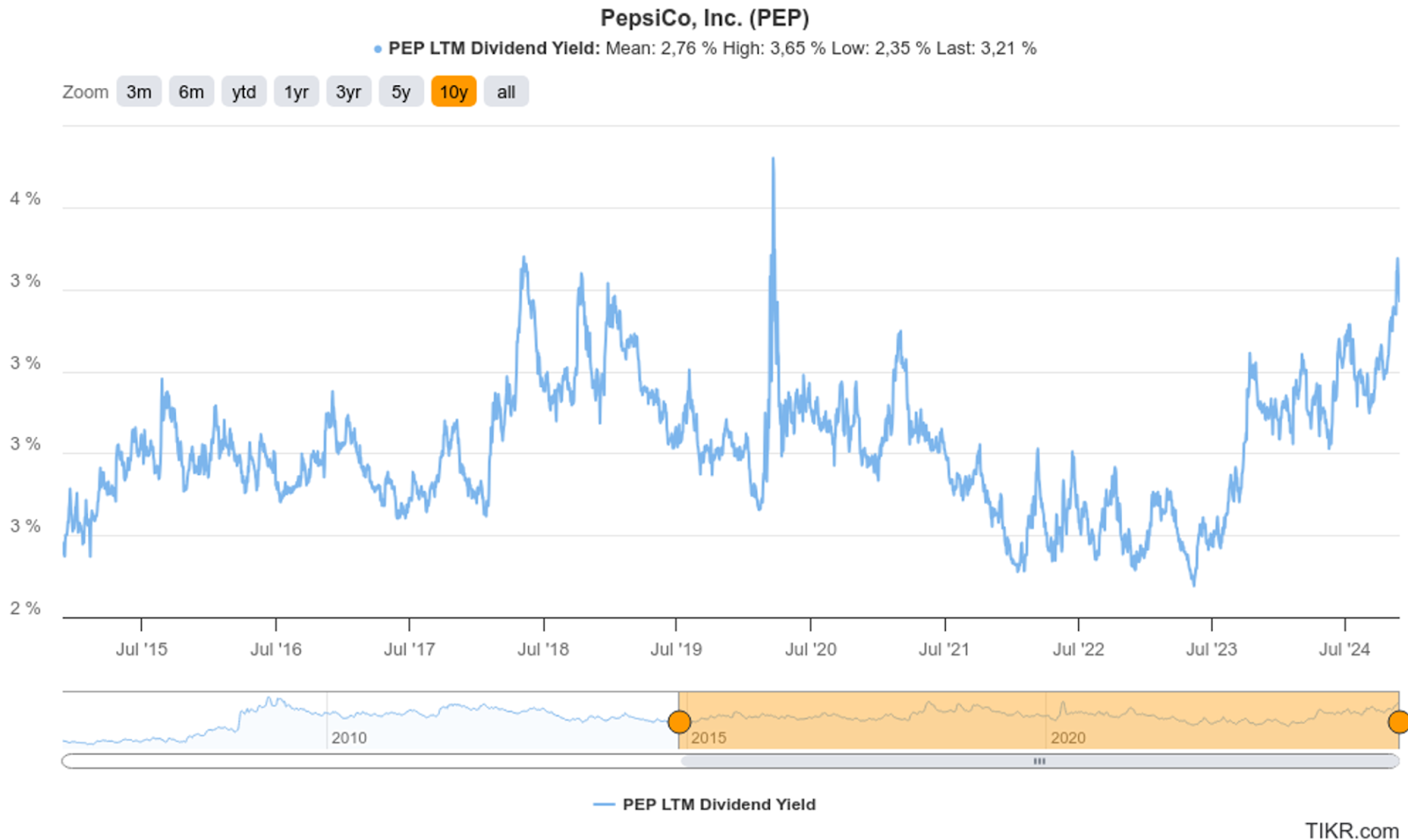

Como te decía antes, Pepsico lleva más de 50 años repartiendo dividendos y aumentándolo a una tasa anual de casi el 8%, pero es que al fijarme, he visto que actualmente tiene un dividend yield del 3.34%, que es uno de los más altos de los últimos 10 años.

Pero claro, luego me ha entrado la duda. Vale que repartan un buen dividendo, pero ¿lo podrán seguir haciendo en el futuro?

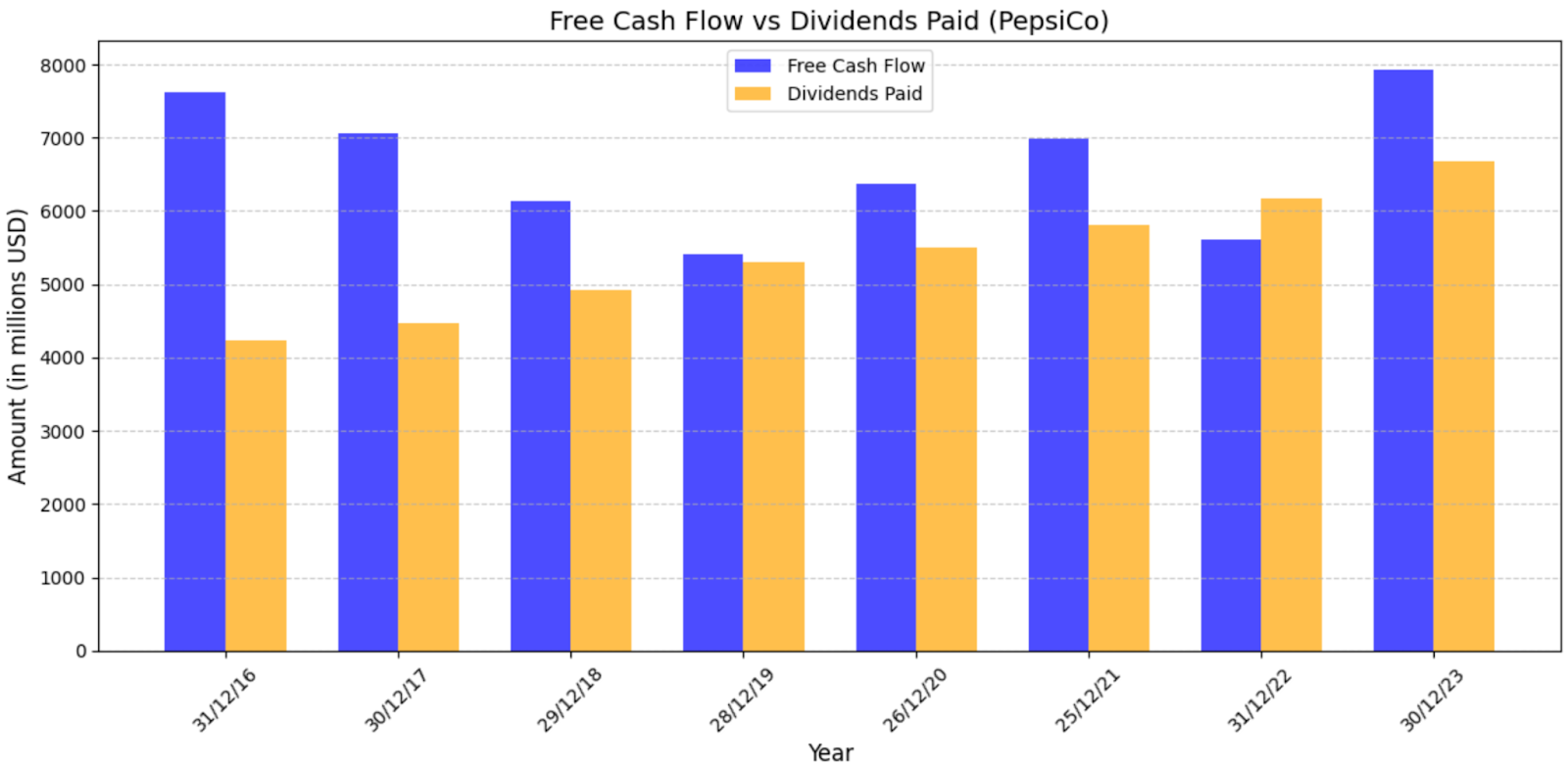

Porque al fin y al cabo, los dividendos salen del flujo de caja libre que genera la empresa.

Así que me he ido a mirar ese dato y he visto que el flujo de caja libre ha podido cubrir los dividendos todos estos años, a excepción del de 2022. De momento no parece que haya problema, pero sí que es verdad que la tendencia al alza del reparto de dividendos ya anda cerca de igualarse a lo que generan de flujo de caja.

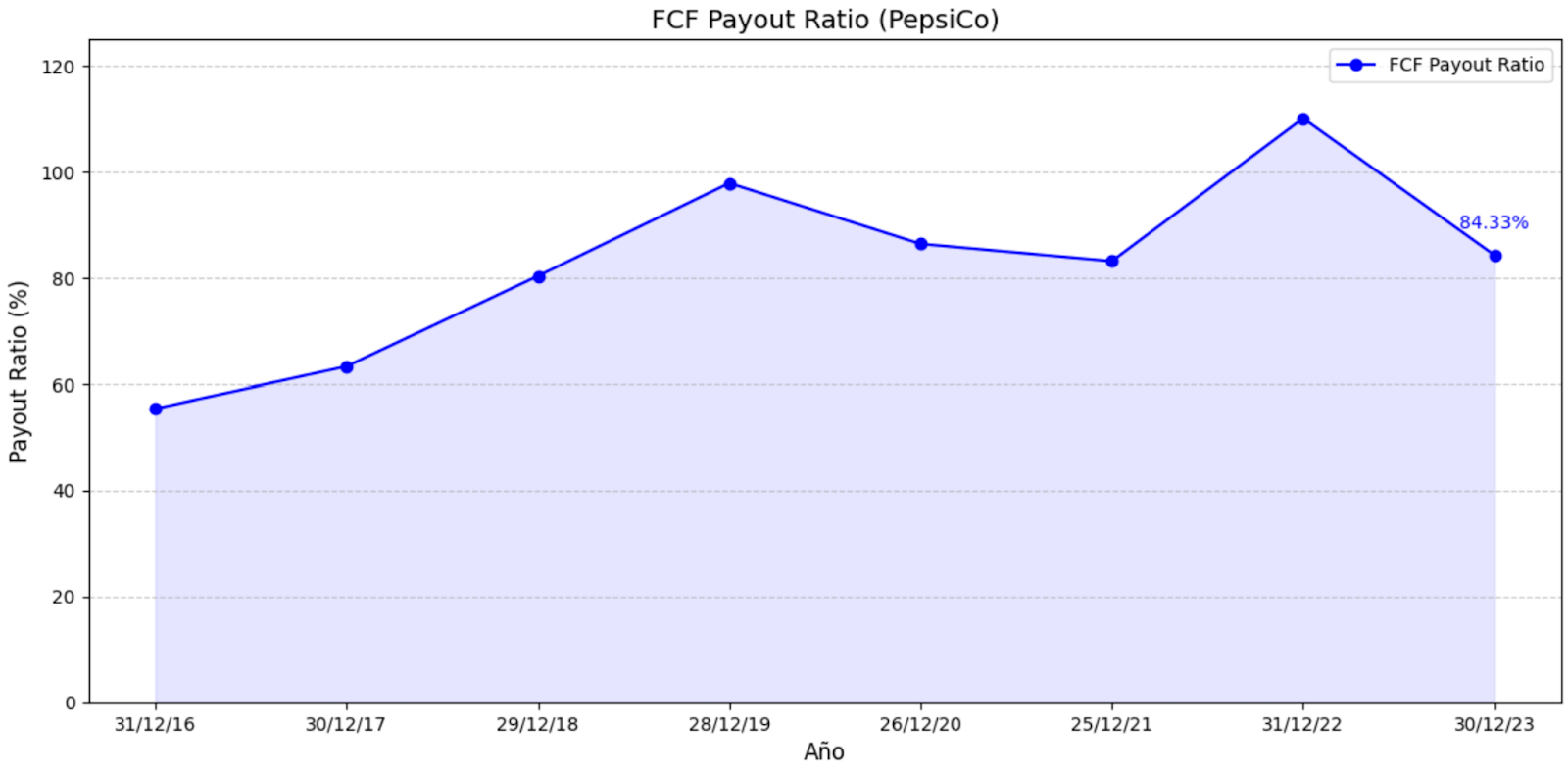

Y por supuesto, si analizamos los dividendos, otra métrica a observar con lupa es el Payout ratio. Este ratio nos dice el porcentaje del flujo de caja libre que una empresa utiliza para pagar dividendos a sus accionistas.

Un ratio por debajo del 100% indica que los dividendos son sostenibles, ya que no dependen de deuda u otros recursos externos.

En el caso de PepsiCo, en los últimos años se ha estrechado un poco, pero aun así un ratio del 84.33% sugiere que todavía tiene margen para mantener o incluso aumentar los dividendos, pero con mucha menos flexibilidad.

Y es que claro, un ratio elevado como este significa que la mayor parte del flujo de caja se destina a los dividendos, dejando menos recursos para expansión, innovación o reducción de deuda.

Aunque ojo, ellos te dicen todo lo contrario eh. En su presentación anual podemos ver cómo nos dicen que su principal uso del capital es meterlo en el negocio para crear crecimiento, y que luego ya si eso, pagamos dividendos.

Pero eh, yo destino un 84% a pagar dividendos pero tú créeme que lo primero que hago es destinar el dinero en el negocio.

Claro, claro…

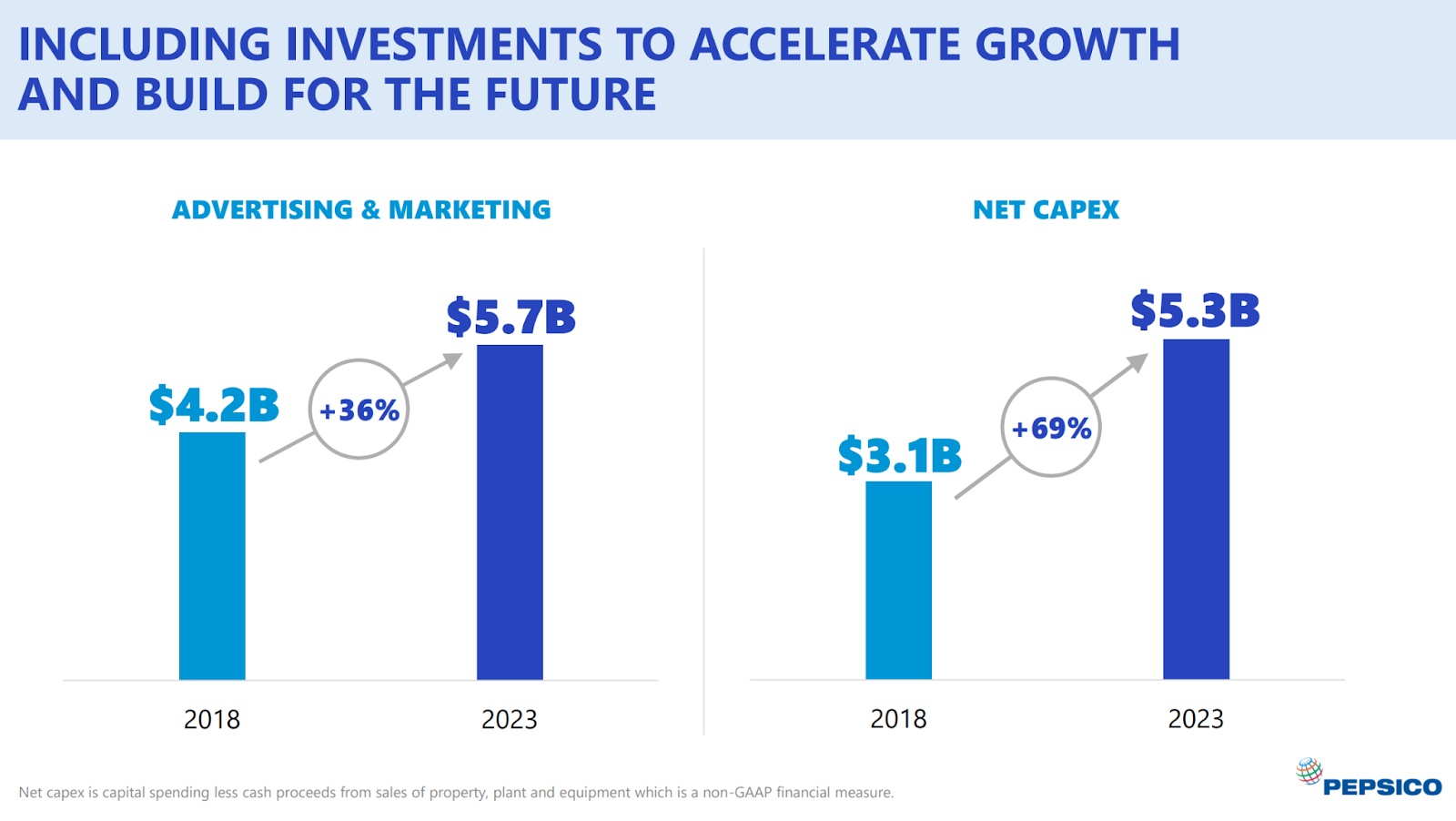

Aunque bueno, siendo justos tengo que decir que también es normal que el payout haya aumentado tanto, puesto que han estado gastando muchísimo dinero en CAPEX para acelerar el crecimiento del negocio en los próximos años.

Esperemos que merezca la pena…

Aunque si vemos otras métricas contables, hay que admitir que la cosa va bien y es estable. De hecho, igual esas inversiones en capex y márketing tienen algo que ver.

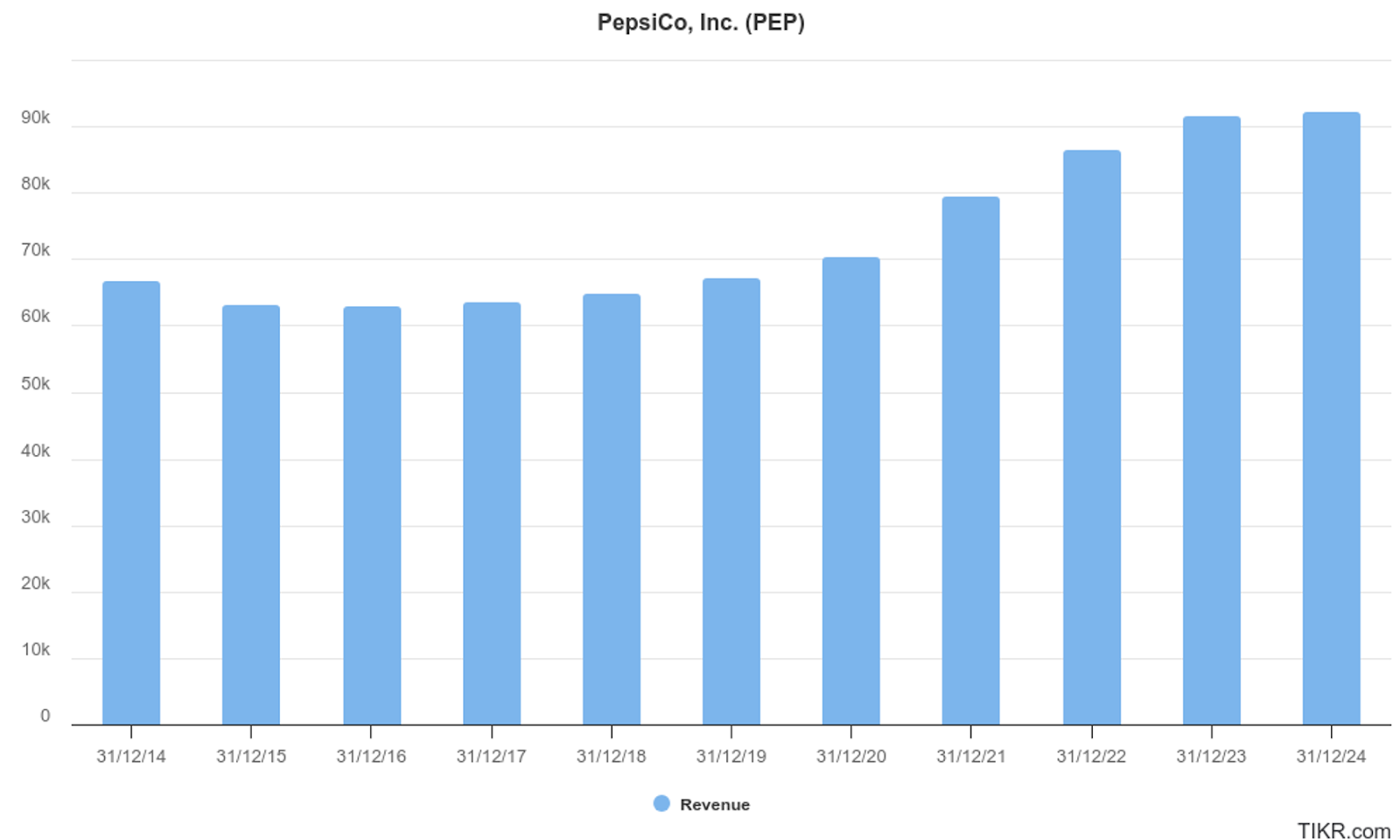

Por ejemplo, las ventas estuvieron planas hasta 2018, fecha a partir de la cual empezaron a subir a una tasa del 6% anual.

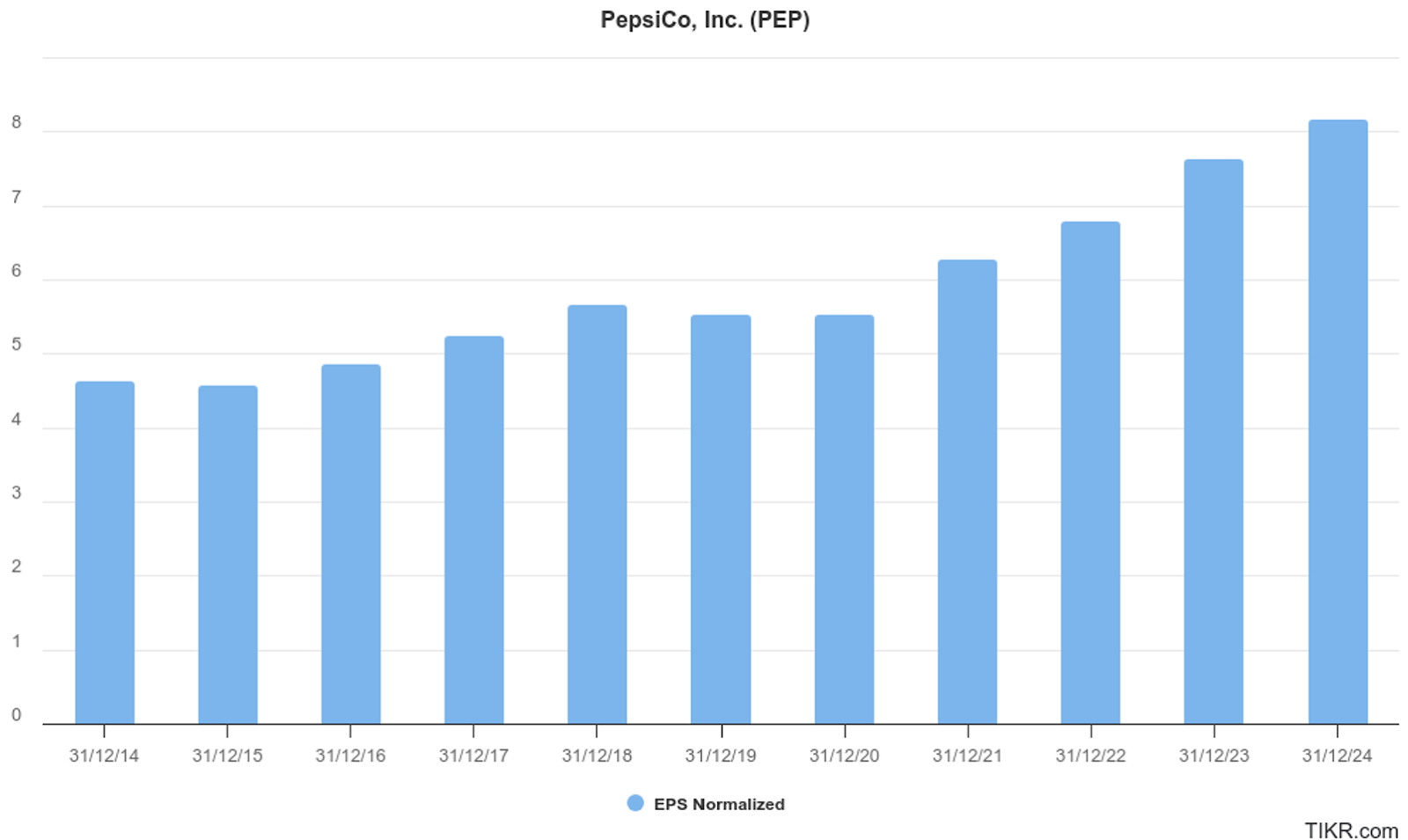

A los beneficios por acción les ha pasado algo parecido, los cuales han ido aumentando a una tasa anualizada del 5.8%.

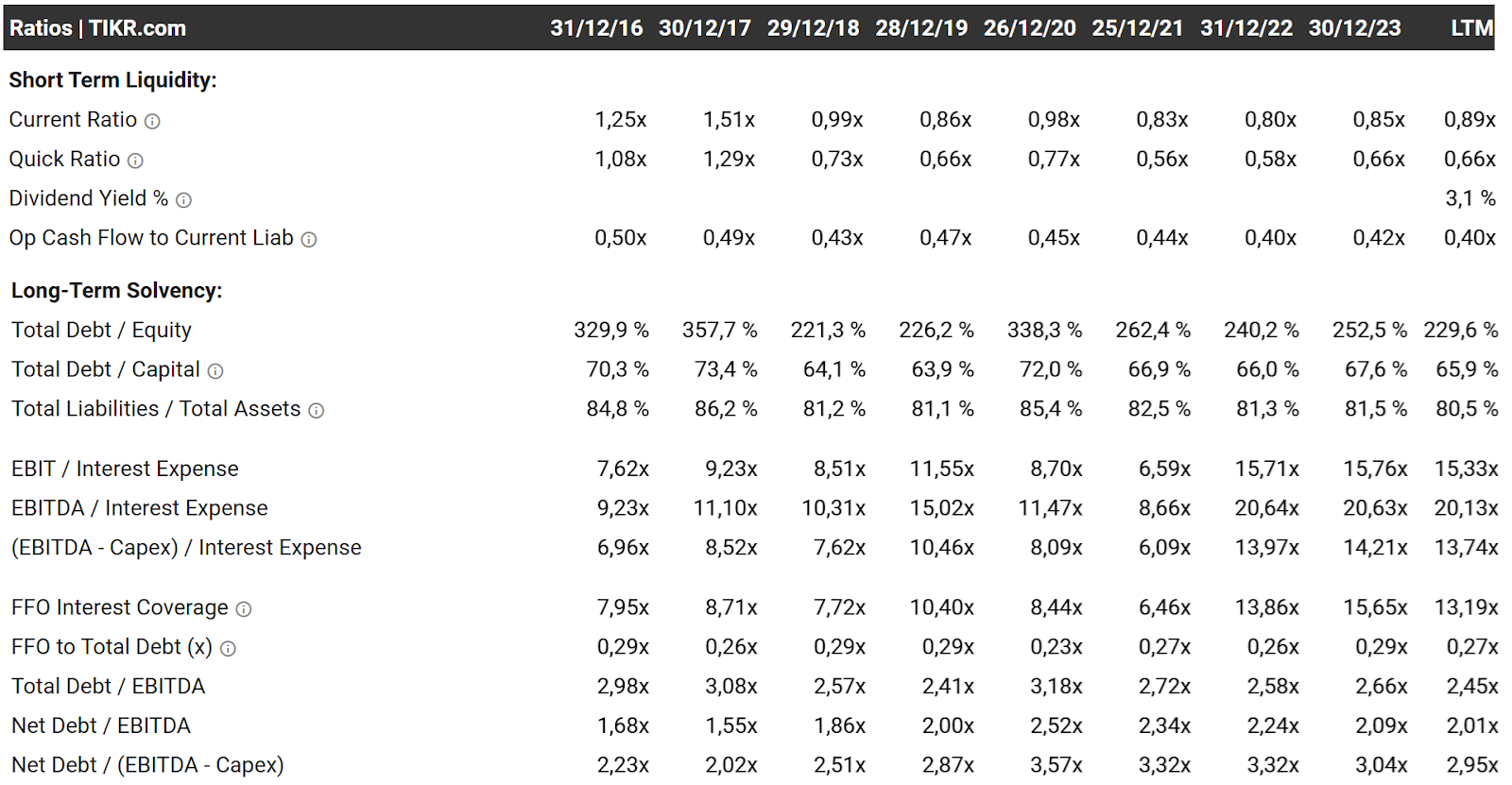

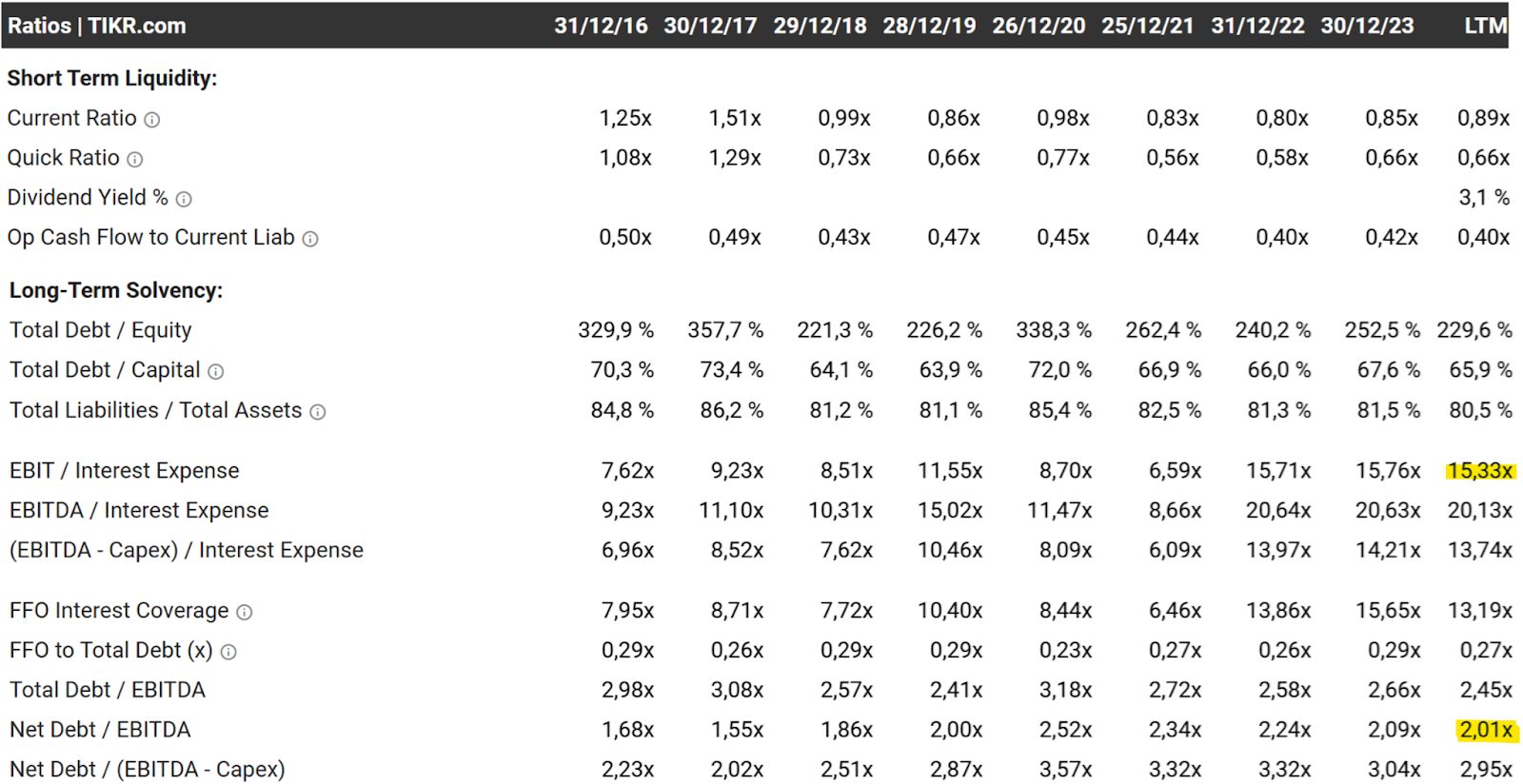

Si nos fijamos en la solvencia de Pepsico, podemos ver algunas luces y sombras.

Como puntos positivos, vemos que la cobertura de intereses, que es el EBIT entre los intereses, tiene un valor consistente de más de 15 veces en los últimos años, indicando que los beneficios operativos son suficientes para cubrir los intereses de sus préstamos, lo que es una señal de estabilidad financiera.

También vemos un valor de deuda neta EBITDA relativamente bajo. Ahora está en torno a 2 veces, lo que significa que en dos años, usando solo sus ingresos operativos, podría pagar su deuda.

La parte mala está en la deuda. Si te fijas en el ratio Total Debt to Equity, nos dicen cuánto depende la empresa de la deuda en comparación con el dinero que realmente pertenece a los accionistas.

PepsiCo tiene un ratio muy alto, de más del 220%. Esto significa que por cada dólar que tiene de patrimonio, debe más de dos dólares.

Esto puede ser un riesgo si las cosas se complican en el mercado o si las tasas de interés suben mucho, ya que tiene mucha deuda respaldando sus operaciones.

¿Cuál es el Valor Intrínseco de PepsiCo?

Y ya para terminar, si hacemos un par de valoraciones rápidas para ver si Pepsico está cara o barata, vamos a usar la valoración por múltiplos y el método de Gordon.

Por si tienes curiosidad, estos métodos y algunos más, los vemos en detalle en la formación de Economipedia.

Lo primero es comparar los principales ratios de Pepsico con los de sus principales competidores, que son Coca Cola, Nestlé, Mondelez y Monster.

Viendo esto, si observamos primero el ratio PER, Pepsico tiene un múltiplo más bajo que Coca-Cola y Monster, pero más alto que Nestlé.

Esto sugiere que el mercado espera un crecimiento más moderado para PepsiCo en comparación con Coca-Cola y Monster, pero más estable que Nestlé.

En cuanto al resto de métricas, Pepsico, Mondelez y Nestlé, están muy alineadas, mientras que Monster y Coca Cola tienen los múltiplos más elevados.

Todo esto podría indicar que PepsiCo está menos «cara». Aun así, vamos a intentar calcular un posible precio objetivo mediante el PER.

Para ello, calcularemos primero el PER promedio de los competidores, y lo multiplicaremos por los beneficios por acción de Pepsico.

Si calculamos el PER promedio de Coca Cola, Nestlé, Mondelez y Monster, nos da un total de 22.73 veces.

Si ahora esto lo multiplicamos por 7.72, que es el beneficio por acción actual de Pepsico, nos da un precio objetivo de 175 dólares.

Teniendo en cuenta que las acciones están a 162 dólares, esto nos indica que el valor intrínseco está un 8% por encima de su precio actual en el mercado.

Vamos, que están bastante cerca de su precio objetivo.

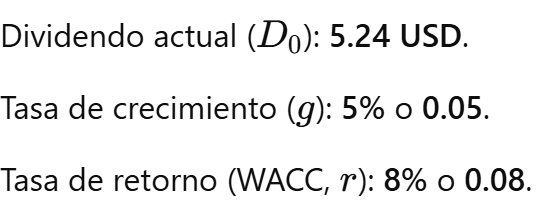

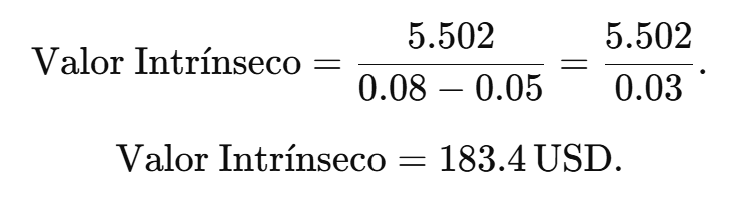

Si además de esto, de forma muy rápida aplicáramos el método de Gordon, suponiendo una tasa de descuento del 8%, teniendo en cuenta como están los tipos de interés y que el crecimiento del dividendo en los próximos años será más bien del 5% y no de casi el 8% como ahora, nos da un valor intrínseco de 183,40 dólares.

Conclusión: ¿Es momento de comprar o vender?

Por tanto, como hemos visto, PepsiCo es sin duda un negocio fantástico. Tiene algunas de las marcas de alimentación y bebidas más icónicas y queridas del mundo, una distribución global masiva, unas métricas financieras muy sólidas y una capacidad curiosa de crecimiento incluso siendo una compañía madura.

Sin embargo, no es una acción para todo el mundo.

Ahora mismo cotiza a un precio razonable, ni caro ni barato. Eso significa que, si eres un inversor que busca sobre todo ingresos por dividendo estables y crecientes, PepsiCo puede ser una gran opción para tu cartera.

Con una rentabilidad por dividendo del 3,35% y una trayectoria de más de 50 años aumentando cada año, es una de las mejores opciones para los amantes de las rentas.

Pero si eres un inversor más joven y con un horizonte temporal largo, y que busca maximizar la rentabilidad total de su cartera, quizá PepsiCo no sea tu mejor opción en este momento.

Su potencial de revalorización parece muy limitado y es probable que en la próxima década siga teniendo un rendimiento inferior al del S&P 500, como ya ha pasado en los últimos 10 años.

Al final, cada inversor debe decidir en función de sus objetivos, su horizonte temporal y su tolerancia al riesgo. PepsiCo seguramente no te haga rico de la noche a la mañana, pero tampoco te va a dar muchos disgustos, y sí te va a dar unas rentas bastante estables.

Eso sí, ya sabes que esto no es ninguna recomendación de inversión. Es solo mi análisis basado en los datos disponibles, pero puedo estar equivocado. Haz siempre tu propia investigación antes de meter tu dinero en ningún sitio.

Espero que te haya gustado.

Buena inversión!

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇