Si quieres destruir tu cartera, diversifica hasta el infinito (y más allá)

¿Te has fijado en que todo el mundo está obsesionado con diversificar?

«No pongas todos los huevos en la misma cesta».

“Así hay menos riesgo de falla”.

“Si cae el mercado, tú cartera no se enterará. Está todo más repartido”.

Oh, por favor…

Pero claro, el inversor promedio escucha esto y acaba con 200 huevos en 200 cestas diferentes… y ni siquiera sabe qué hay dentro de cada una.

Y yo lo entiendo. Es normal. ¿Quién no lo haría?

Aunque claro, puede que te pongas a leer esto, te sientas identificado y pienses:

“Pero…entonces…¿Cuántas empresas debería tener en mi cartera?

Pues te diré que no son ni 100, ni 200, y por supuesto no son las 503 del S&P 500.

Todo apunta a que lo ideal es tener entre 20 y 30 empresas.

¿Y esto quién lo dice?

Pues no lo digo yo, que como buen friki de las finanzas podría, pero lo dice nada menos que el CFA, que es algo así como el Harvard de las finanzas.

En su artículo “Peak Diversification: How Many Stocks Best Diversify an Equity Portfolio?”, nos dicen que si bien la diversificación es importante, hay un punto donde agregar más acciones a una cartera tiene rendimientos decrecientes e incluso puede ser contraproducente.

Al principio de crear una cartera, conforme vas añadiendo diferentes empresas, vas disminuyendo el riesgo no sistemático. Es decir, el riesgo inherente que tiene cada compañía.

Éste es un beneficio clave de la diversificación que todos conocemos.

Pero el caso es que a medida que se van agregando más acciones, la reducción de riesgo se vuelve cada vez más pequeña, y llega un punto donde la reducción adicional del riesgo es insignificante por más y más valores que agregues a la cartera.

El punto clave: 30 acciones en cartera.

Más allá de ese punto, agregar más empresas no mejora mucho la diversificación.

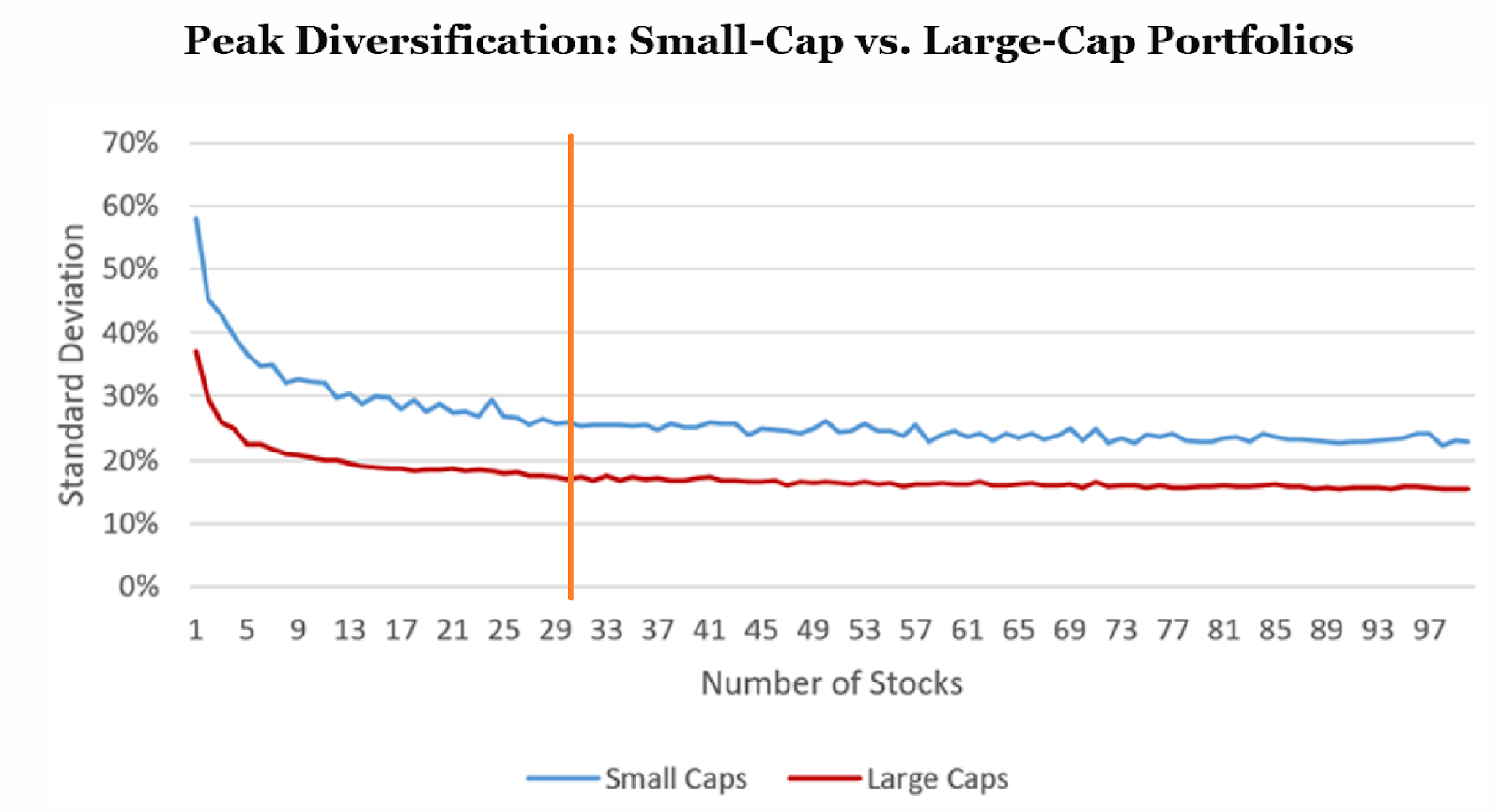

Aquí puedes ver uno de los ejemplos que muestran ellos con una cartera de empresas de gran capitalización bursátil y otra de empresas pequeñas.

Si te fijas, la volatilidad promedio de una cartera de 10 acciones de gran capitalización es del 20%, mientras que una cartera más diversificada de 40 acciones solo reduce la volatilidad al 17%.

Es decir, que agregar 30 acciones reduce la volatilidad en tan sólo 3 puntos porcentuales.

Todo un éxito ¿eh?

Y no solo eso. Agregar muchas más empresas puede incluso ser perjudicial por varias razones:

- Aumentan los costes de compra/venta

- La cartera empieza a parecerse a un índice, por lo que tus probabilidades de superarlo se reducen considerablemente. Para eso probablemente será mejor que compres el índice directamente, con un fondo indexado o un ETF.

- Es más difícil hacer un seguimiento de cada acción. Si piensas que eres capaz de hacerle un buen seguimiento a 50 empresas, vas listo. Deja de autoengañarte.

Pero aquí viene lo más divertido: el gestor de fondos promedio tiene 90 acciones en cartera. Y los más precavidos (tremendo eufemismo para decir paranoicos), llegan a tener 228.

¡228!

Alucinante.

Es como ir a un buffet libre y echarte de todo en el plato solo porque está incluido en el precio.

¿Y por qué pasa esto?

Pues según otro artículo, esto pasa porque los gestores tienen más miedo a destacar que a perder dinero.

Si meten la pata igual que todos, nadie les echará la bronca. Pero si se la juegan con pocas empresas y les sale mal… bye bye bonus de navidad.

Y aquí viene el plot twist: los grandes inversores de la historia han hecho su fortuna concentrando, y no diversificando hasta el infinito.

Warren Buffett, Charlie Munger, Bill Ackman… ninguno ha necesitado 200 empresas para generar retornos brutales.

Tan sólo unas pocas. Buenas, pero unas pocas.

Lo más gracioso es que la industria ha conseguido convencernos de que más es mejor.

Así que a partir de ahora no te dejes llevar por el mantra de la diversificación.

¿Diversificar?

Sí, pero hasta cierto punto. Y ahora ya sabes cuál es ese punto.

Ya me dirás si eres de los que tienen 200 acciones «por si acaso» o si eres más de la concentración.

Un abrazo y buena inversión.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇