Razón de liquidez

La razón de liquidez o razón circulante es uno de los ratios de liquidez. Se puede interpretar como el número de veces que el activo corriente de una empresa puede cubrir su pasivo corriente.

Es decir, la razón de liquidez representa qué porcentaje de la deuda a corto plazo puede pagarse con los activos a corto plazo de la compañía.

Otra forma de interpretar este indicador es cuántas unidades monetarias tiene la empresa disponibles o por cobrar en el corto plazo por cada unidad monetaria que se adeuda en el futuro próximo.

Fórmula de la razón de liquidez

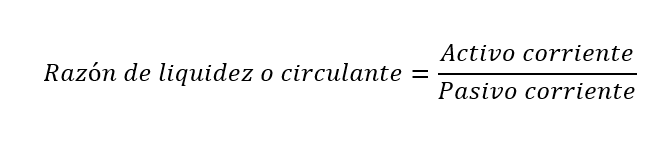

La razón de liquidez se calcula con la siguiente fórmula:

Debemos recordar que el activo corriente es el dinero en efectivo y todo aquel activo que puede convertirse en liquidez en el corto plazo (menos de doce meses). Así, incluye principalmente las cuentas de caja y bancos, existencias, cuentas a cobrar en el corto plazo e inversiones financieras a corto plazo.

Asimismo, el pasivo corriente son todas aquellas obligaciones que se deben cumplir en el corto plazo, como el pago a proveedores.

Si la razón de liquidez es menor a 1 significa que la compañía no puede cubrir todas sus obligaciones en el corto plazo. Si es igual a 1 quiere decir que las deudas a corto plazo son iguales a los recursos disponible en el corto plazo. Asimismo, si el ratio es mayor a 1 significa que la empresa puede cubrir de sobra sus obligaciones en el corto plazo.

Ejemplo de razón de liquidez

Un ejemplo de la razón de liquidez podría ser la aplicada en el siguiente caso. Supongamos que una empresa tiene al cierre del ejercicio contable las siguientes cuentas (todas medidas en euros):

Caja/Bancos: 2.000

Existencias: 3.000

Cuentas a cobrar (máximo a seis meses): 4.000

Inversiones a corto plazo: 5.600

Bienes inmuebles: 10.000

Deudas a corto plazo: 15.000

Deudas a largo plazo: 4.500

Patrimonio: 5.100

El activo corriente sería:

Caja/bancos+existencias+cuentas a cobrar+inversiones a corto plazo= 14.600

En tanto, el pasivo corriente serían las deudas a corto plazo, es decir, 15.000

Por tanto, la razón de liquidez sería: 14.600/15.000=0,9733

Lo anterior quiere decir que la empresa puede cubrir con sus activos de corto plazo el 97,33% de sus deudas a corto plazo.

Autores

Publicado por Guillermo Westreicher el 25 agosto 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Westreicher, G. (2020). Razón de liquidez. Economipedia. https://economipedia.com/definiciones/razon-de-liquidez.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇