Activo corriente: qué es, definición y características

El activo corriente, también llamado activo circulante o liquido, es el activo de una empresa que puede convertirse en dinero en menos de doce meses.

- El activo corriente es ese tipo de activo que puede convertirse en dinero líquido en menos de doce meses, es decir, en el corto plazo.

- Es fundamental para las operaciones diarias de una empresa, ya que son los recursos necesarios para su funcionamiento y se llama corriente por estar en constante movimiento.

- El activo corriente se clasifica en partidas como activos no corrientes mantenidos para la venta, existencias, deudores comerciales, inversiones financieras a corto plazo y tesorería.

- La relación entre activo corriente y pasivo corriente es crucial para la liquidez y la viabilidad financiera de una empresa. Siendo recomendable que el activo corriente supere al pasivo corriente para poder cubrir deudas a corto plazo.

¿Qué es el activo corriente?

El activo corriente, también llamado activo circulante o liquido, es el activo de una empresa que puede hacerse líquido (convertirse en dinero) en menos de doce meses. Como por ejemplo, el dinero del banco, las existencias, y las inversiones financieras.

Es una parte muy importante de la empresa, porque es la que permite conseguir dinero a corto plazo en caso de que haya problemas de liquidez.

El activo del día a día

El activo corriente como todos aquellos recursos que son necesarios para realizar las actividades del día a día de la empresa. Le llamamos corriente porque es un tipo de activo que se encuentra en continuo movimiento, puede venderse, utilizarse, convertirse en dinero liquido o entregarse como pago sin demasiada dificultad.

En contabilidad, cuando analizamos el balance de situación de una empresa, podemos diferenciar entre activo, pasivo y patrimonio neto. Dentro del activo, encontramos el activo corriente, que es el que se hace efectivo a corto plazo y el activo no corriente, que es el que se hacen efectivos en un periodo superior a un año.

La contabilidad es una tarea imprescindible dentro de las empresas, por ello tiene numerosas salidas profesionales. Si te gustaría profundizar un poco más en este área, te recomiendo este contenido: Curso de introducción a la contabilidad.

Clasificación del activo corriente

El activo corriente se puede clasificar en las siguientes partidas principales:

- Activos no corrientes mantenidos para la venta.

- Existencias.

- Deudores comerciales y otras cuentas por cobrar.

- Inversiones financieras a corto plazo.

- Tesorería (cajas y bancos).

- Periodificaciones a corto plazo.

¿Cómo se financia el activo corriente?

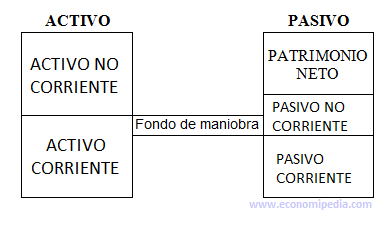

Para analizar cuál es la mejor forma de financiar el activo a corto plazo, es importante conocer el concepto de fondo de maniobra, que es la parte del activo corriente que se financia con el pasivo no corriente, o lo que es lo mismo, los activos líquidos que se financian con recursos a largo plazo. Podemos decir que el fondo de maniobra es el excedente que resulta de los activos corrientes de la empresa y que podemos calcularlo de dos formas:

- Fondo de maniobra= Activo corriente – Pasivo corriente

- Fondo de maniobra= (Patrimonio neto + Pasivo no corriente) – Activo no corriente

Ahora bien, con esto ultimo sabemos que para el buen funcionamiento diario de la empresa el activo corriente debe ser mayor que el pasivo corriente, es decir, que los recursos de los que disponemos(activo corriente) sean mayores que las deudas a corto plazo (pasivo corriente) para poder hacerlas frente. Sin embargo, ante esto ultimo se pueden dar varias situaciones:

- Pasivo corriente mayor que el activo corriente: Sería una situación peligrosa dado que tendríamos más deudas a corto plazo que recursos para poder pagarlas.

- Activo corriente igual que el pasivo corriente: Estaríamos ante un punto de equilibrio en el que la liquidez de la empresa está asegurada, pero en el momento que alguno de nuestro deudores no nos pagase a tiempo nuestros activos líquidos serian inferiores a las deudas a corto plazo y por consiguiente estaríamos en la situación en que el pasivo corriente sería mayor que activo corriente.

El balance de situación de una empresa se representa de la siguiente manera. El activo es igual al pasivo más el patrimonio neto. El fondo de maniobra, es el activo circulante (o corriente) menos el pasivo corriente (que son las deudas exigibles a corto plazo). Al activo no corriente anteriormente se le conocía como activo fijo.

Preguntas frecuentes

Autores

Publicado por J.samper el 21 septiembre 2015.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

J.samper (2015). Activo corriente: qué es, definición y características. Economipedia. https://economipedia.com/definiciones/activo-corriente.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

1. Mensajería Paraya S.A. presenta los siguientes datos financieros: Periodo promedio de cobro 30 días Los valores monetarios están dados en millones de pesos. La estructura financiera de Mensajería Paraya S.A. está conformada por capital común, deuda a largo plazo y pasivo corriente. Está empresa no dispone de inventarios. Se solicita hallar:

a. Las cuentas por cobrar

b. Los pasivos corrientes

c. Los activos corrientes

d. Los pasivos totales

e. El rendimiento del activo

f. El patrimonio

g. La deuda a largo plazo.

me ayudan con esto por favor

25 Comentarios

En Argentina, la presentación del Estado Patrimonial, depende de la liquidez, de la pronta recuperación de los activos a pesos.

Por ejemplo:

Caja y Bancos

Inversiones

Deudores por Ventas

Bienes de Cambio

G. Nombre los tres grupos en que se clasifican los activos corrientes o

Circulantes.

me podrían ayudar

Hola Carlos,

Hemos considerado varias clasificaciones, como puedes ver en el artículo, pero quizás las más importantes (o recurrentes en todas las empresas) son caja/bancos, cuentas por cobrar y existencias. Gracias por tu consulta.

Saludos

HOLA BUENAS NOCHES ¿Cuáles son las condiciones que se deben cumplir para clasificar un hecho económico como corriente y no corriente.?

Hola Yeimi;

Corriente se considera a aquel activo líquido a la fecha de cierre del ejercicio, o convertible en dinero dentro de los doce meses.

Por otro lado, el no corriente es el activo que permanece en la empresa durante más de un año.

Espero haberte ayudado.

Un saludo de parte del equipo de Economipedia :)

Hola

espero puedan aclarar mi duda :

si una entidad posee un activo que se espera vender dentro del plazo de 1 año y dicho activo no se vende , ¿sería correcto que se clasificara de corriente a no corriente ?

Hola Steph;

Muchas gracias por tu pregunta.

Depende mucho del plan general contable de cada país. Sin embargo, en condiciones normales, si te refieres a una mercadería, dicho activo no debe trasladarse al activo no corriente.

Espero haberte ayudado.

Un saludo de parte del equipo de Economipedia.

Pregunta .

¿cuando un crédito debe ir en el activo corriente? y ¿cuando una deuda debe ir en el pasivo no corriente?

Hola Alejandro,

Un crédito debe ir al activo corriente cuando tú eres el acreedor y esperas recuperar el préstamo en menos de un año. Si eres el deudor, la deuda va al pasivo no corriente cuando se trata de un financiamiento a largo plazo, por ejemplo, una hipoteca a veinte años. Gracias por comentar.

Saludos

Buenas noches, en un balance proyectado o balance proforma, ¿Qué elementos deben ser considerados e incluidos dentro de los activos corrientes?; además, ¿se incluye el valor total de las ventas como activo corriente?; por otra parte, dentro del mismo balance proyectado ¿se debe incluir el pago de los salarios?

de antemano muchas gracias.

Hola,

Los elementos a considerar dentro del activo corriente son principalmente el dinero del banco, las existencias, las cuentas por cobrar y las inversiones financieras a corto plazo. Ahora, respecto a las ventas, debes tener en cuenta que estas se registran en la cuenta de resultados, no en el balance de situación, porque corresponden a un ingreso, no a un activo. Igualmente, el pago de salarios también va como gasto en la cuenta de resultados. Gracias por comentar.

Saludos.

hola buenas tardes, si tenemos mas activos circulantes y menos pasivos circulantes eso que nos quiere decir .

Hola ALexandra,

Con esos componentes podemos medir el ratio de liquidez. Este artículo te puede ayudar --> https://economipedia.com/definiciones/ratios-de-liquidez.html

Saludos y gracias por comentar.

hola cuales son los valores que incluye el activo corriente y el no corriente , gracias

Hola Andrea,

El activo corriente es aquel con liquidez y corresponde al dinero en bancos y a todos los activos que se pueden convertir rápidamente en efectivo como cuentas por cobrar. En cambio, los activos no corrientes demoran en transformarse en dinero, por ejemplo, un inmueble o vivienda demora en venderse. Gracias por comentar.

Saludos.

Buenas noches,

¿cuáles son los "activos no corrientes mantenidos para la venta"?

Muchas gracias por todas las explicaciones.

Hola Víctor,

El activo no corriente mantenido para la venta es aquel que la empresa no adquiere para explotarlo, sino para venderlo en el futuro. En el siguiente enlace lo explicamos a detalle: https://economipedia.com/definiciones/activos-no-corrientes-mantenidos-la-venta.html. Gracias por comentar.

Saludos

buenas tardes me pueden ayudar con esta pregunta dise que : que se entiende por la dinamica del activo corriente

Hola Maicol,

La dinámica del activo corriente o activo circulante hace referencia a su movimiento.Es una parte de la empresa en constante cambio y dependiendo del sector puede serlo más o menos.

Un saludo y gracias por comentar.

hola necesito sacar de la lectura de activos corrientes y no corrientes la introduccion la conclusion y el desarrollo

mu gueno

Todo ACTIVO debe responder a dos capacidades: 1) CAPACIDAD FUNCIONAL y 2) CAPACIDAD OPERATIVA. Funcionar como Hotel y tener Operatividad como Hotel, para lo que debe ir obteniendo BIENES Y SERVICIOS OPERATIVOS, que va recuperando con sus Servicios. Con lo que la clasificación como corriente, relativa a las Finanzas, es poco relevante.

1. Mensajería Paraya S.A. presenta los siguientes datos financieros: Periodo promedio de cobro 30 días Los valores monetarios están dados en millones de pesos. La estructura financiera de Mensajería Paraya S.A. está conformada por capital común, deuda a largo plazo y pasivo corriente. Está empresa no dispone de inventarios. Se solicita hallar:

a. Las cuentas por cobrar

b. Los pasivos corrientes

c. Los activos corrientes

d. Los pasivos totales

e. El rendimiento del activo

f. El patrimonio

g. La deuda a largo plazo.

me ayudan con esto por favor