Balance general: Qué es, su estructura y ejemplos

El balance general es un documento que muestra lo que una empresa tiene y lo que debe en un momento determinado.

- El balance general es un estado financiero que muestra la situación económica y financiera de una empresa en un momento específico. Se divide en tres masas patrimoniales: activo, pasivo y patrimonio neto.

- Debe actualizarse al menos una vez al año, y es público para que lo vean posibles inversores y otras partes interesadas.

- Permite evaluar la liquidez, el valor de activos, y las deudas de la empresa, tanto a corto como a largo plazo.

¿Qué es el balance general?

El balance general es un estado financiero que muestra, en un momento determinado, la situación económica y financiera de una empresa.

Para ello, divide la información en tres masas patrimoniales:

– Activo: lo que la empresa posee (bienes y derechos).

– Pasivo: lo que debe (obligaciones y deudas).

– Patrimonio neto: el valor neto de la empresa. Lo que pertenece a los propietarios una vez pagadas las deudas.

También se le conoce como balance de situación, estado de situación patrimonial o balance contable.

El balance general: Explicación sencilla

Imagina una fotografía que captura todo lo que tiene y debe una empresa en un instante exacto. Eso es el balance general. Muestra cuánto posee, cuánto debe y cuánto vale realmente la empresa en ese momento.

Es una herramienta clave para entender su salud financiera y es de obligado cumplimiento: todas las empresas deben actualizarlo al menos una vez al año y presentarlo públicamente.

📌 Importante: Si estás pensando en invertir en una empresa, el balance general es uno de los primeros documentos que deberías revisar. Te dice si está bien gestionada, si tiene mucha deuda, o si tiene activos sólidos.

Además, es uno de los pilares de la contabilidad y permite tomar decisiones estratégicas tanto para directivos como para inversores.

Un estado financiero estático

A diferencia del estado de resultados, el balance general no muestra evolución en el tiempo. Refleja la situación de la empresa en una fecha concreta, normalmente al cierre del ejercicio fiscal (por ejemplo, 31 de diciembre).

Gracias a su carácter estático, permite comparar balances de diferentes años para analizar cómo ha evolucionado la estructura financiera de la empresa.

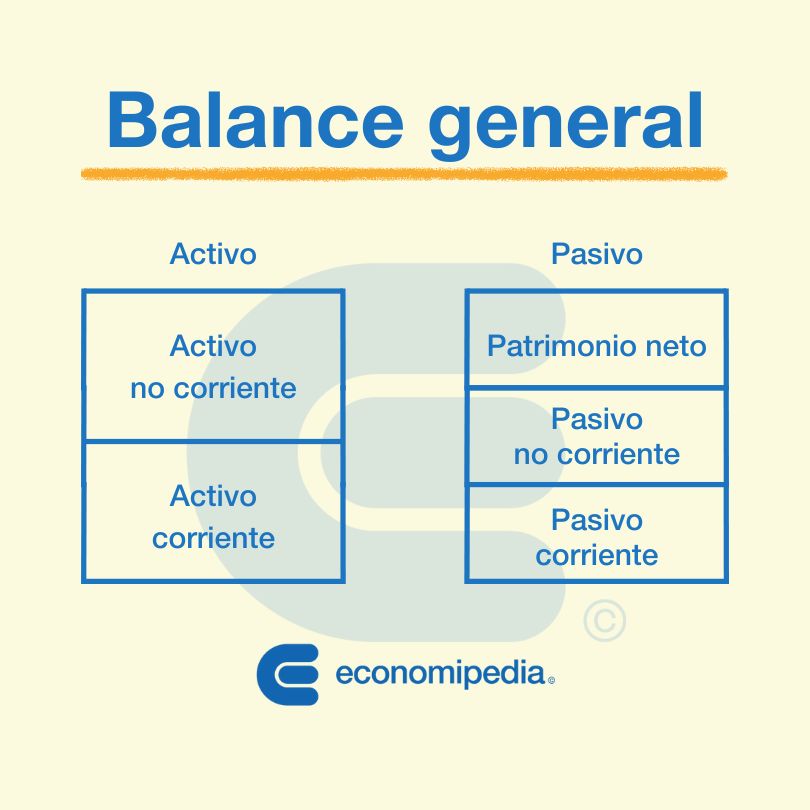

Estructura del balance general

El balance general se divide en tres grandes bloques contables:

Incluye los bienes y derechos que posee la empresa y que pueden convertirse en dinero (como efectivo, cuentas por cobrar o maquinaria). Se coloca tradicionalmente en el lado izquierdo del balance.

Refleja todas las deudas y obligaciones pendientes. Es el dinero que se debe, ya sea a bancos, proveedores u otros acreedores.

Incluye el capital aportado por los socios, los resultados acumulados de ejercicios anteriores y otras partidas contables como reservas o ajustes por cambios contables.

Cada uno de ellos representa unos grupos de cuentas contables. Es muy importante que la suma de ambas partes de el mismo resultado.

🎯 Objetivo: La fórmula fundamental del balance general es siempre:

Activo = Patrimonio neto + Pasivo

La estructura del balance general o estado de situación es la siguiente:

Tipos de balance general

Los principales tipos de balance general son:

- Comparativo: Permite evaluar cómo han ido evolucionando en el tiempo las distintas partidas del balance. Esto puede efectuarse, por ejemplo, agregando una columna con la variación respecto al año o periodo previo.

- Consolidado: Lo utilizan empresas con distintas filiales, juntando toda su información contable en un solo balance, como si fuera una sola compañía.

- Estimativo: Es aquel que se elabora con datos preliminares que luego deben ser corroborados para tener la versión final.

- Proforma: Es aquel que se realiza con proyecciones sobre los componentes del balance general. Es una herramienta útil en la evaluación de proyectos.

¿Para qué sirve el balance general?

Tiene dos funciones clave:

- Cumplir con la ley: Es obligatorio presentar el balance general como parte de la contabilidad anual de cualquier empresa.

- Informar y analizar: Permite saber si la empresa está bien estructurada, si es solvente, si tiene suficiente liquidez o si está muy endeudada.

También permite, al comparar balances de distintos años, analizar tendencias y ver si la empresa está mejorando o empeorando con el tiempo.

💡 Consejo: Aprender a leer un balance general es una habilidad fundamental para cualquier persona interesada en las finanzas, la inversión o la gestión empresarial. Si aún no lo dominas, puedes empezar con nuestro [Curso de introducción a la contabilidad].

Ejemplo de balance general

Veamos un ejemplo de balance general o balance de situación:

| Empresa X | |

|---|---|

| ACTIVO | |

| Caja y equivalentes | 35.000 |

| Inventarios | 50.000 |

| Cuentas por cobrar | 75.000 |

| Total Activo corriente | 160.000 |

| Inmovilizado inmaterial | 17.000 |

| Inmovilizado material | 145.000 |

| Total activo no corriente | 162.000 |

| TOTAL ACTIVO | 322.000 |

| Deudas a corto plazo | 31.000 |

| Total pasivo corriente | 31.000 |

| Deudas a largo plazo | 65.500 |

| Total pasivo no corriente | 65.500 |

| Fondos propios | 210.000 |

| Reservas | 15.500 |

| Total patrimonio neto | 225.500 |

| TOTAL PASIVO Y PATRIMONIO NETO | 322.000 |

Preguntas frecuentes

Autores

Publicado por Andrés Sevilla Arias (CFA) el 10 noviembre 2014.

Revisado por última vez el 26 mayo 2025.

Cómo citar este artículo

Sevilla Arias, A. (2014). Balance general: Qué es, su estructura y ejemplos. Economipedia. https://economipedia.com/definiciones/balance-de-situacion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Un balance general es un documento que muestra detalladamente las ganancias y las deudas ds una empresa.

Para ellos se m dividen de la siguiente manera:

Activo

Pasivo

Patrimonio neto

27 Comentarios

<span>Fácil de comprender</span>

<span>Ameno, educativo amplió y conciso.</span>

Buenas tardes.

saludos.

Bastaste completo el artículo, de verdad siempre que debo realizar un trabajo lo primero que consulto es en este sitio, los felicito.

Siempre he resuelto mi aprendizaje con término especificos para macro y micro economía asi para temas contables que me están apoyando para el estudio de la licenciatura en administración de empresas. Sus recursos son concretos y muy claros para un aprendizaje más eficaz.

Excelentes artículos me han sido muy útiles, además, su diccionario me ha servido muchísimo para comprender o complementar muchos términos.

Todos los artículos que he leído aquí en Economipedia, me han sido de mucha utilidad, son muy buenos y bien explicados, muchas gracias

Buen dia,

Quisiera saber si un balance general de una persona juridica y una persona natural son iguales, si no es el caso cuales son las diferencias.

Hola Juan Sebastián,

El balance general es una herramienta que usan las personas jurídicas para efectos de su propia gestión y para presentar dicha información a las autoridades en caso sea requerida (por ejemplo, si va a listar en bolsa). Una persona natural también podría hacer un balance siguiendo los mismos parámetros, pero sería más para un uso propio porque, hasta donde tengo entendido, no estaría obligado a presentarlo a las autoridades de ningún país. Gracias por comentar.

Saludos

Gracias, me a servido de mucho.

RESOLVIÓ VARIAS DUDAS QUE TENIA EN ESTE TEMA, UNA PETICIÓN: SERA POSIBLE AGREGAR UN EJEMPLO COMPLETO DEL BALANCE GENERAL, PARA QUE QUEDE MEJOR COMPRENDIDO EL TEMA. GRACIAS POR EL APOYO

Hola Ismael,

Claro que es posible, en la próxima revisión añadiremos tu sugerencia. Llevas toda la razón, así estaría más completo.

¡ Un saludo !

Excelente

Es de mucha ayuda para mí y los será para mis estudiantes!!

Muchas gracias

Muchas gracias Lety, es un placer ayudar a los demás.

muy bueno entendible facil de digerir

¡ Qué bueno Martha ! Esa es lo que intentamos, que sea didáctico.

Saludos desde Economipedia.

Un interrogante ?

En las cooperativas al final del ejercicio contable las utilidades son muy bajas...

Dicen que si llegan a ser altas, las cooperativas perderían su función social ?

Fácil de comprender

Ameno, educativo, amplió y conciso..

Un interrogante ?

En las cooperativas al final del ejercicio contable las utilidades son muy bajas...

Dicen que si llegan a ser altas, las cooperativas perderían su función social ?

Muchas gracias por las palabras Milton,

En realidad, no habría problema en que en un momento puntual las utilidades al final del ejercicio sean altas. Por ejemplo, si la cooperativa tiene beneficio pero quiere ahorrarlo para reinvertirlo en la cooperativa y en mejorar el bienestar de los cooperativistas, entonces no existe ningún problema en acumular utilidades. Lo que ocurre es que normalmente tienen como función dedicar el beneficio a mejorar el bienestar social, bien del proyecto o bien de los asociados. De otro lado, en algunos países la cooperativas están obligadas (en caso de existir beneficio) a absorber pérdidas de ejercicios anteriores con una parte del beneficio. En conclusión, el objetivo es mejorar el bienestar social y no acumular capital para intereses personales.

Un saludo y gracias por comentar, esperamos haber resuelto la duda.

Fácil de comprender

Ameno, educativo amplió y conciso..

¡ Muchas gracias por el comentario Milton !

excelente definición del tema. Muy acertado sencillo y completo. Saludos

Muchísimas gracias por las palabras Richard. Es un placer ayudar.

Excelente. Conciso pero nutrido, sencilla y clara explicación. Entendible para un amplio grupo de usuarios. Me agrado mucho. Gracias

He leido vuestro articulo con mucha atecion y me ha parecido ameno ademas de claro en su contenido. No dejeis de cuidar este blog es buena.

Saludos

Muchas gracias, nos alegramos de que le haya parecido de utilidad.

Saludos.

Un balance general es un documento que muestra detalladamente las ganancias y las deudas ds una empresa.

Para ellos se m dividen de la siguiente manera:

Activo

Pasivo

Patrimonio neto