Patrimonio neto: Qué es y cómo se calcula

El patrimonio neto es la diferencia entre el valor total de lo que una empresa posee y lo que debe, y representa el valor real de la empresa.

- Es la riqueza total de una empresa, calculada como la diferencia entre sus activos (lo que posee) y sus pasivos (lo que debe).

- Incluye las inversiones iniciales de los propietarios, las ganancias retenidas y los beneficios acumulados, además de ajustes contables específicos.

- Es un indicador clave del valor financiero y la salud económica de una empresa. Un patrimonio neto alto indica una posición financiera fuerte.

¿Qué es el patrimonio neto?

El patrimonio neto de una empresa son todos aquellos elementos que constituyen la financiación propia de la empresa. En el balance de situación es la diferencia efectiva entre el activo y el pasivo.

El patrimonio neto: Explicación sencilla

Dicho de una manera más sencilla, representa la riqueza total de una empresa, reflejando lo que esta realmente posee una vez que se han pagado todas sus deudas. Es lo que queda para los propietarios de la empresa después de restar todo lo que se debe (pasivos) de todo lo que se tiene (activos).

Este patrimonio se compone principalmente de las aportaciones iniciales de los socios, las ganancias que la empresa ha decidido no distribuir entre los propietarios y retener en la empresa para su futuro crecimiento, y los beneficios generados a lo largo del tiempo.

El valor de una empresa se mide en gran parte por su patrimonio neto. Por eso, una de las metas principales de quienes la gestionan es hacer crecer este patrimonio. A mayor patrimonio neto, más valorada está la empresa y, por ende, más fuerte es su posición financiera.

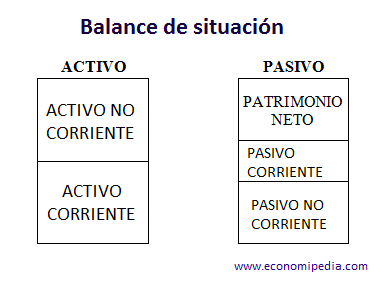

El patrimonio neto como elemento patrimonial

Es uno de los tres elementos patrimoniales del balance de situación, junto con el activo y el pasivo:

El activo, es lo que se posee, el pasivo lo que se debe y el patrimonio neto son los recursos financieros que pertenecen a la empresa. Lo podemos calcular como activo menos pasivo:

Patrimonio neto = Activo – Pasivo

Es importante conocerlo para saber si la empresa funciona correctamente. Si la empresa tiene un patrimonio neto mayor que cero, está financiada con su propio dinero y no tiene deudas u obligación de devolvérselos a nadie.

Una empresa que va aumentando año tras año su patrimonio neto gracias a los beneficios es una empresa sana y con futuro. En cambio si es igual a cero, todo lo que tiene la empresa lo ha comprado con deuda, y si es negativo, la empresa se encuentra en una situación en la que debe más de lo que tiene, por lo que podemos decir que la empresa está en quiebra técnica.

Sin embargo, es una situación que también puede ocurrir en startups, las cuales pueden solicitar mucha deuda para financiar un negocio con mucho crecimiento. Entran en quiebra técnica inicialmente al tener el patrimonio neto negativo, pero tienen muchas posibilidades de salir por ser un negocio con mucho crecimiento.

Cálculo del patrimonio neto

Podemos calcularlo como lo que se tiene (activo) menos lo que se debe (pasivo). Por ejemplo, si una empresa compra una furgoneta de 20.000 euros, la cual es un activo, podemos comprarla de varias formas:

- La empresa pide un préstamo y la compra. En este caso la empresa tiene un activo de 20.000 euros y un pasivo del mismo importe. Por lo cual, la empresa no aporta nada y su patrimonio neto no varía, ya que tiene una furgoneta cuyo valor le debe al banco.

- Los socios de la empresa ponen los 20.000 euros para pagar la furgoneta. En este caso, la empresa tiene un activo de 20.000 euros y ningún pasivo, ya que el dinero lo pone la empresa y no el banco. De manera que a diferencia del caso anterior la empresa aumenta su patrimonio de 20.000 euros.

Tanto en contabilidad como en el análisis de empresas, el patrimonio neto es una magnitud muy utilizada y que aporta una información muy importante respecto a la salud financiera de la empresa. Si quieres profundizar en estas dos áreas, te dejo por aquí un contenido relacionado:

Preguntas frecuentes

Autores

Publicado por J.samper el 15 octubre 2015.

Revisado por última vez el 3 diciembre 2024.

Cómo citar este artículo

J.samper (2015). Patrimonio neto: Qué es y cómo se calcula. Economipedia. https://economipedia.com/definiciones/patrimonio-neto.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

hola , por que el patrimonio neto se agrupa en la columna como pasivo?

19 Comentarios

hola estoy haciendo un curso y me ponen este ejercicio:

identificar ciertos elementos como referencias al patrimonio neto, explicando si han de recogerse en el mismo o no.

subvenciones, inversiones, fondos propios, reservas propias, inmovilizado, amortizacion bienes inmuebles, e intereses generados por depositos bancarios.

me podeis ayudar un poco ?

Hola,

Creo que, de los elementos que mencionas, solo los fondos propios (https://economipedia.com/definiciones/fondos-propios.html), que son los recursos propios de la empresa, y las reservas propias (https://economipedia.com/definiciones/reservas.html), entendidas como las ganancias acumuladas por el negocio, forman parte del patrimonio neto. Las inversiones y el inmovilizado son activos, mientras que la amortización de bienes inmuebles y los intereses generados por depósitos bancarios son gastos. Respecto a las subvenciones, pienso que más bien son un ingreso que iría a caja/bancos, es decir, al activo. Gracias por tu consulta.

Saludos

Hola mi nombre es Victor la verdad no tengo comentarios que hacerles pero si tengo una pregunta para el que pueda responder ¿ Cual es el Patrimonio Consignado, si es lo mismo que el Patrimonio Neto? de antemano Mucha Gracias

Hola Victor,

Creo que patrimonio consignado debe ser un término utilizado en un ámbito distinto al contable o económico. Si nos dieras más contexto te podríamos ayudar con tu pregunta, pero, en principio, no, patrimonio neto no es lo mismo que patrimonio consignado.

Saludos

Una pregunta.

¿que se debe adecuar del patrimonio neto?

Hola Emiliano,

¿A qué te refieres exactamente con adecuar?

Saludos y gracias.

Hola, el patrimionio neto de una sociedad aumenta de un año a otro solamente si hubo un resultado positivo en el ejercicio ?

Hola Julieta;

Muchas gracias por tu pregunta.

No necesariamente.

Obtener beneficios no es la única forma. Una aportación de los socios, sin ser beneficio, aumentaría dicho patrimonio.

Espero haberte ayudado.

Hola, necesito información sobre el estado de patrimonio neto, que es, como se compone su estructura y el objetivo de este y que partidas afecta, gracias

Hola Ariel,

Te adjuntamos nuestro artículo sobre el Estado de cambios en el patrimonio neto: https://economipedia.com/definiciones/el-estado-de-cambios-del-patrimonio-neto.html. Aquí se detalla su composición, siendo su objetivo conocer los diferentes movimientos que afectan al patrimonio neto, teniendo en cuenta que este refleja el valor global de la empresa, es decir, sus activos menos sus deudas. Así, ofrece una información vital al público. Gracias por comentar.

Saludos

Soy primerizo en esto de la contabilidad, me parece fascinante solo que le debo meterle pilas para poder agarrarle.

Ps: Muchas gracias por la explicación de PN, La verdad tenía dificultad al entenderlo, pero gracias a su articulo ya le agarré.

Cuando el patrimonio neto es negativo se llama situación de quiebra técnica, en la carrera de Economía lo llamamos así. Un saludo.

HOLA, SOY ISABEL,

SI LOS FONDOS PROPIOS SUMAN MAS IMPORTE EN POSITIVO QUE EL PATRIMONIO NETO , ESO A QUE ES DEBIDO, EN EL BALANCE DE SITUACION?

Hola Isabel,

A ver, debemos tomar en cuenta que los fondos propios agrupan tres cuentas: capital social, reservas y resultados del ejercicio. En tanto, el patrimonio es más amplio, incluyendo subvenciones y donaciones, por ejemplo. Entonces, en principio, el primero no debería superar al segundo. Tendríamos que analizar todo el balance. Gracias igualmente por comentar.

Saludos

Pregunta entre activo no corriente 345000 y activo corriente corriente 837000 eu

patrimonio neto 147000 eu pasivo no corriente 14500 eu pasivo corriente 890000 eu

la diferencia de patrimonio neto en esta empresa que situación de calificativo tendría

puedes orientarme gracias

Hola Jose,

El balance de situación hace referencia a una igualdad contable. Es decir, el total del activo debe coincidir con el total del pasivo y el patrimonio neto:

PN + P = A

Donde

PN: Patrimonio neto

P: Pasivo corriente + pasivo no corriente

A: Activo corriente + activo no corriente

147.000€ + 890.000€ + 14.500€ = 345.000€ + 837.000€

1.051.500€ ¿=? 1.182.000€

Bajo los datos que nos aportas no se cumple esa igualdad. Para poder resolver la duda, ¿podrías facilitarnos más datos?

Gracias

No es correcto llamar PATRIMONIO NEGATIVO. Por esencia el patrimonio es el excedente de activos sobre los pasivos; de otra forma hay suficientes activos para cubrir los pasivos (por eso también se llama ACTIVO NETO). Cuando no hay suficientes activos para cubrir los pasivos, a eso se llama DEFICIENCIA EN ACTIVOS. El estado financiero ya no se llamará Estado de Evolución del Patrimonio Neto, debe llamarse Estado de Deficiencias de Acticos

Hola Víctor,

Muchas gracias por el comentario, ¿podrías facilitarnos documentación al respecto para mejorar la calidad y el rigor de nuestro artículo?

Gracias de nuevo por comentar.

hola , por que el patrimonio neto se agrupa en la columna como pasivo?