Pasivo: Qué es, cálculo y ejemplos

¿Qué es el pasivo?¿Cómo se calcula?¿Cuáles son sus componentes? Te explicamos su definición y significado en contabilidad de forma sencilla.

- El pasivo representa las deudas y obligaciones financieras de una empresa, utilizadas para financiar su actividad y pagar activos.

- Se calcula restando el patrimonio neto del activo total, reflejando lo que la empresa debe.

- Se dividen en pasivo corriente (a corto plazo) y no corriente (a largo plazo), basándose en el vencimiento de las obligaciones.

¿Qué es el pasivo?

El pasivo, en contabilidad, representa las deudas y obligaciones que tiene una empresa. Es decir, todo lo que la empresa debe a terceros: proveedores, bancos, Hacienda, etc.

En otras palabras, es una parte clave de la estructura financiera de la empresa y muestra de dónde ha salido el dinero para financiar lo que posee (el activo).

Es utilizado para financiar su actividad y le sirve para pagar su activo, que es la otra parte del balance de situación.

Pasivo: Explicación sencilla

Podemos decir que el pasivo son compromisos de pago que tiene una empresa. Deudas que tiene ahora, pero que surgieron en el pasado.

🔹 Por ejemplo:

Si pides un préstamo al banco, la empresa recibe dinero hoy (activo), pero queda obligada a devolverlo en el futuro (pasivo). Lo mismo ocurre si compras mercancía a crédito, sin pagar en el momento.

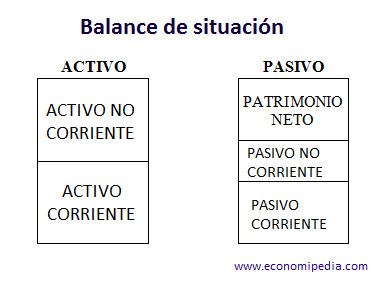

¿Dónde aparece el pasivo?

El pasivo es una de los tres elementos patrimoniales del balance de situación, junto con el activo y el patrimonio neto:

- Activo → lo que la empresa posee.

- Pasivo → lo que debe.

- Patrimonio neto → lo que realmente le pertenece a la empresa (es decir, lo que queda si restamos las deudas, es lo que pertenece a los socios).

¿Cómo se calcula el pasivo?

El activo, es lo que se posee, el pasivo lo que se debe y el patrimonio neto son los recursos financieros que pertenecen a la empresa. El pasivo lo podemos calcular como activo menos patrimonio neto:

Pasivo = Activo – Patrimonio neto

Cuando un pasivo aumenta en el balance de situación, al mismo tiempo se reconoce el aumento un activo.En consecuencia, se produce una disminución de otro pasivo o se reconoce un gasto.

¿Por qué es importante el pasivo?

Porque permite saber cómo se está financiando la empresa. No es lo mismo financiarse con recursos propios que con deuda.

Además, un pasivo elevado a corto plazo puede ser peligroso si la empresa no tiene suficientes recursos para hacerle frente. Eso da señales de riesgo financiero.

Tipos de pasivo

El pasivo se divide en dos grandes grupos, según el plazo en el que vencen las deudas:

1. Pasivo no corriente (a largo plazo)

El pasivo no corriente (o pasivo fijo) son las deudas que vencen en más de un año.

Ejemplos:

- Préstamos bancarios a devolver en varios años.

- Bonos emitidos por la empresa.

- Hipotecas.

👉 Este tipo de pasivo permite financiar inversiones grandes, como maquinaria o edificios.

2. Pasivo corriente (a corto plazo)

El pasivo corriente (o pasivo circulante) son las deudas que se tienen que pagar en menos de un año.

Ejemplos:

- Facturas de proveedores pendientes.

- Préstamos a corto plazo.

- Sueldos y salarios pendientes de pagar.

- Impuestos a liquidar.

👉 Este pasivo es más sensible, porque si no se gestiona bien, puede causar problemas de liquidez.

📌 Importante: La diferencia entre pasivo corriente y no corriente no es por el tipo de deuda, sino por el plazo en que se paga.

Consejo para emprendedores o analistas

Atento: Si una empresa tiene muchas deudas a corto plazo y pocos activos líquidos (como dinero en caja o cuentas por cobrar), puede tener problemas para pagar a tiempo. Y eso aleja a inversores, proveedores… ¡y a cualquier banco que pudiera prestarle!

Si quieres saber más sobre contabilidad y finanzas, apúntate a nuestra newsletter.

Preguntas frecuentes

Autores

Publicado por Joaquín Llorente Jaime el 30 diciembre 2014.

Revisado por última vez el 27 mayo 2025.

Cómo citar este artículo

Llorente Jaime, J. (2014). Pasivo: Qué es, cálculo y ejemplos. Economipedia. https://economipedia.com/definiciones/pasivo.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

todo eso es pasivo

22 Comentarios

Hola Rocío,

Muchas gracias por tu pregunta. Los pasivos son buenos siempre y cuando permitan crecer a la empresa y lograr los objetivos marcados. Como todo en esta vida el veneno está en la dosis, por tanto, una cantidad de pasivos desmesurada e insostenible pueden llevar a la quiebra a la compañía. En este sentido, es necesario calcular los recursos que se necesitan prestados y estimar el retorno de los mismos para evitar problemas financieros

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

buenos dias, tardes o noches

mis siguientes inquietudes son:

¿Qué ocurre con el activo cuándo el pasivo aumenta?

¿Qué ocurre con el activo cuándo el patrimonio aumenta?

Hola Melina,

Muchas gracias por tu pregunta. EL activo cuando se incrementa el pasivo no sufre ningún tipo de modificación. En cambio, como el patrimonio neto se calcula restando el pasivo al activo, si se incrementa el patrimonio neto, significa que el activo se ha incrementado o el pasivo se ha reducido.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

Entonces quiere decir que si no hay pasivos en una empresa, es porque no hay deudas, todo se paga en efectivo, todo esto e que repercute a la empresa???

Hola Martha,

Muchas gracias por hacer esta pregunta. Que una empresa no tenga pasivo no quiere decir que tenga que hacer sus pagos en efectivo. La empresa puede tener su dinero en caja y/o en bancos, puede decidir libremente de donde extraer el dinero para hacer frente a sus gastos.

Un saludo de todo el equipo de Economipedia ☺️

hola quisiera me ayudaran con esta pregunta

cuales son los aspectos éticos al reportar pasivos

Buenos días.

No veo claras las fórmulas para calcular el pasivo y el activo.

Pasivo = Activo – Patrimonio neto

Activo = Pasivo + Patrimonio neto

¿Me pueden indicar ejemplos prácticos para poder entender esto, por favor?

Me pareció muy interesante y bien explicado.

Muy interesante y muy bien rxplicado

hola buenos dias un ejemplo en cifras de Balance Inicial por favor

Hola Ali,

Aquí tienes un enlace con el que acceder al concepto de balance inicial → https://economipedia.com/definiciones/balance-inicial.html

Saludos y gracias por visitarnos.

Excelente aportación, como puedo saber su fuente.

Alguien sabe si es lo mismo decir cuenta que termino contable?y me pidieron.que fundamente

Hola Rafael,

Puedes consultar más información en este enlace sobre nuestras fuentes → https://economipedia.com/fuentes

Saludos de parte del equipo de Economipedia.

buenas tardes tengo algunas inquietudes, agradezco sus comentarios

El Pasivo de la sociedad disminuye cuando( ejemplo)

El Patrimonio Neto de la sociedad aumenta cuando (ejemplo)

El Activo de la sociedad se mantiene igual cuando (ejemplo)

Hola Lilián,

El pasivo de la sociedad disminuye cuando se cancela una deuda.

El patrimonio neto de la sociedad aumenta cuando hay aportaciones de los socios.

El ejemplo del activo es muy ambiguo, ya que en el hay diferentes partidas.

Saludos y gracias por comentar.

La ayuda que brinda la página es muy importante para la comprensión del tema, es de fácil comprensión.

Un pasivo no es todo lo que quita dinero de mi bolsillo como casa auto moto de uso personal etc...

todo eso es pasivo

Me pareció de mucha importancia

Es bueno o malo tener pasivos en la empresa?

son favorables o desfavorables para la empresa?